Perkongsian – Pengasingan U/Rugi

PERKONGSIAN

– ikatan dua atau lebih pemilik yg menjalankan perniagaan utk mendapatkan keuntungan.

– bil minimum ahli perkongsian ialah dua orang dan bil maksimum ialah 20 orang.

– Perkongsian yang melibatkan perkhidmatan professional, bil maksimum 50 orang.

IKATAN PERKONGSIAN

– satu perjanjian perkongsian di antara pekongsi untuk memulakan perkongsian

– ikatan perkongsian menetapkan;

1. hak setiap pekongsi

2. kewajipan setiap pekongsi

3. tanggungjawab setiap pekongsi

– bertujuan untuk :-

1. mengelakkan drpd salah faham yg mungkin timbul antara pekongsi pada masa depan

2. memastikan setiap pekongsi memainkan peranan seperti yang telah dipersetujui dalam perjanjian

– syarat yg biasa dalam ikatan perkongsian adalah seperti berikut;

1. nama perniagaan perkongsian

2. jangka hayat perkongsian

3. jumlah modal sumbangan

4. cara perkongsian untung rugi

5. bidang kuasa pekongsi

6. gaji, bonus, elaun pekongsi

7. kadar faedah atas modal

8. kadar faedah atas ambilan

9. kadar faedah atas pinjaman

EKUITI PEMILIK

Ø Ekuiti pemilik merupakan tuntutan pemilik ke atas asset bersih perniagaan.

Ø Dalam perkongsian, ekuiti pemilik ialah modal setiap pekongsi terdiri daripada modal awal yang disumbangkan, modal tambahan dan bahagian untung yg dilaburkan semula ke dalam perkongsian.

Ø Setiap ambilan yg dibuat akan mengurangkan ekuiti pemilik

Ø Terdapat dua kaedah utk merekodkan ekuiti pemilik;

1. Kaedah Modal Berubah

o Hanya Akaun Modal bagi setiap pekongsi dibuka tanpa Akaun Semasa

o Menunjukkan jumlah modal yg disumbangkan, ambilan, bahagian untung atau rugi pekongsi dari satu tempoh ke satu tempoh tertentu.

2. Kaedah Modal Tetap

o Akaun Modal dan Akaun Semasa dibuka bg setiap pekongsi.

o Menunjukkan Akaun Modal dengan baki tidak berubah, iaitu sumbangan modal bg setiap pekongsi sebenarnya.

o Ambilan dan bahagian untung atau rugi akan dipindahkan ke Akaun Semasa setiap pekongsi.

ü Hanya menunjukkan modal yg disumbangkan oleh pekongsi. ( Kredit)

ü Butir tuntutan perkongsian terhadap pekongsi (akan mengurangkan modal) – Debit (dt) ; ambilan, faedah atas ambilan dan pembahagian rugi.

ü Butir tuntutan pekongsi terhadap perkongsian (akan menambahkan modal) – Kredit (kt) ; pembahagian untung, gaji/bonus/elaun, faedah atas modal dan pinjaman.

!!!Walaupun terdapat dua kaedah namun HANYA KAEDAH MODAL TETAP sahaja yang akan digunakan dalam merekodkan ekuiti pemilik perniagaan perkongsian.

1. FAEDAH ATAS AMBILAN

ü Akaun Semasa (dt) – tuntutan perkongsian terhadap pekongsi.

ü Akaun Pengasingan Untung Rugi (kt) – hasil kepada perkongsian.

2. FAEDAH ATAS MODAL

ü Akaun Semasa (kt) – tuntutan pekongsi terhadap perkongsian.

ü Akaun Pengasingan Untung Rugi (dt) – belanja kepada perkongsian.

3. FAEDAH ATAS PINJAMAN

ü Pinjaman yg diberikan oleh pekongsi kepada perkongsian dikenakan faedah. Begitu juga dgn pinjaman yg dibuat dgn pihak luar; bank.

ü Akaun Semasa (kt) – tuntutan pekongsi terhadap perkongsian.

ü Akaun Untung Rugi (dt) – belanja perniagaan

ü Tidak direkodkan ke dlm Akaun Pengasingan Untung Rugi.

ü Faedah atas pinjaman daripada pekongsi yang belum dibayar oleh perkongsian (faedah terakru) sahaja yang direkodkan dalam Akaun Semasa kerana menunjukkan tuntutan pekongsi terhadap perkongsian.

4. GAJI, BONUS, DAN ELAUN PEKONGSI

ü Sekiranya pekongsi mempunyai tanggungjawab atau tugas yg tidak dilakukan oleh pekongsi lain, gaji yg sewajarnya patut dibayar kepadanya.

ü Merupakan belanja kepada perniagaan.

ü Jumlah bayaran gaji bergantung kepada persetujuan dalam Ikatan Perkongsian.

ü Gaji pekongsi boleh dibayar secara tunai;

a. Akaun Tunai (kt)

b. Akaun Gaji Pekongsi (dt)

ü Jika gaji pekongsi tidak dituntut atau terdapat gaji yang belum dibayar (terakru); menunjukkan tuntutan pekongsi kepada perkongsian

a. Akaun Gaji Pekongsi (dt)

b. Akaun Semasa Pekongsi (kt)

5. KONGSI UNTUNG ATAU RUGI

ü Pembahagian untung atau rugi antara pekongsi ditentukan setelah faedah atas modal, faedah atas ambilan dan gaji pekongsi diambil kira.

ü Faedah atas pinjaman tidak diambil kira dalam Akaun Pengasingan Untung Rugi.

ü Nisbah pembahagian untung rugi bergantung kepada persetujuan dlm Ikatan

Perkongsian. Jika tidak Akta Perkongsian 1961 terpakai; sama rata.

KUIZ : Perkongsian (Pengasingan Untung Rugi)

Question 1 |

Liabiliti pekongsi biasa adalah tidak terhad | |

Untung atau rugi dibahagi antara pekongsi | |

Bilangan pemilik perkongsian ialah 2 hingga 20 pekongsi | |

Jangka hayat perniagaan perkongsian kekal walaupun pekongsi meninggal dunia |

Question 2 |

Faedah atas modal pekongsi | |

Gaji, bonus dan elaun pekongsi | |

Keuntungan dibahagikan antara pekongsi | |

Untung bersih yang diperolehi daripada Akaun Untung Rugi |

Question 3 |

Gaji pekongsi | |

Kongsi untung | |

Faedah Atas Modal | |

Faedah Atas Ambilan |

Question 4 |

Tiada faedah ke atas pinjaman daripada pekongsi | |

Untung atau rugi dibahagikan mengikut nisbah modal | |

Tiada bayaran gaji kepada pekongsi yang aktif | |

Jumlah debit melebihi jumlah kredit di Akaun Realisasi |

Question 5 |

Tarikh Ambilan ------ Jumlah (RM)

1 September 2003 ---- 1 000

1 Disember 2003 ------ 500

1 Jun 2004 ----------- 1 500

Kadar faedah atas ambilan seperti dalam Ikatan Perkongsian ialah 4% setahun.

Hitungkan faedah atas ambilan yang dikenakan ke atas Amin.

RM 30 | |

RM 40 | |

RM 70 | |

RM 120 |

Question 6 |

Setiap pekongsi berhak menjalankan pengurusan perkongsian | |

Gaji dibayar kepada pekongsi aktif yang menguruskan perniagaan | |

Faedah 8% setahun dibayar atas pinjaman yang disumbang oleh pekongsi | |

Untung dan rugi dibahagi mengikut nisbah modal atau persetujuan pekongsi |

Question 7 |

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 8 |

RM1 630 | |

RM2 300 | |

RM4 600 | |

RM5 400 |

Question 9 |

Gaji pekongsi | |

Modal pekongsi | |

Ambilan oleh pekongsi | |

Faedah atas pinjaman pekongsi |

Question 10 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 27 SPM 2004]

| |

| |

| |

|

Question 11 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 28 SPM 2006]

Gaji pekongsi | |

Kongsi Untung | |

Faedah Atas Modal | |

Faedah Atas Ambilan |

Question 12 |

[Rujukan jawapan: buku teks m.s. 350 - Soalan 28 SPM 2004]

A | |

B | |

C | |

D |

Question 13 |

[Rujukan jawapan: buku teks m.s. 359 - Soalan 29 SPM 2004]

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 14 |

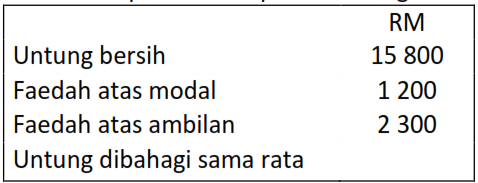

Untung atau rugi perkongsian dibahagi sama rata antara dua orang pekongsi tersebut.

Hitungkan bahagian untung setiap pekongsi itu.

Untung atau rugi perkongsian dibahagi sama rata antara dua orang pekongsi tersebut.

Hitungkan bahagian untung setiap pekongsi itu.

[Rujukan jawapan: buku teks m.s. 357 - Soalan 26 SPM 2005]

RM1 220 | |

RM1 280 | |

RM2 560 | |

RM2 720 |

Question 15 |

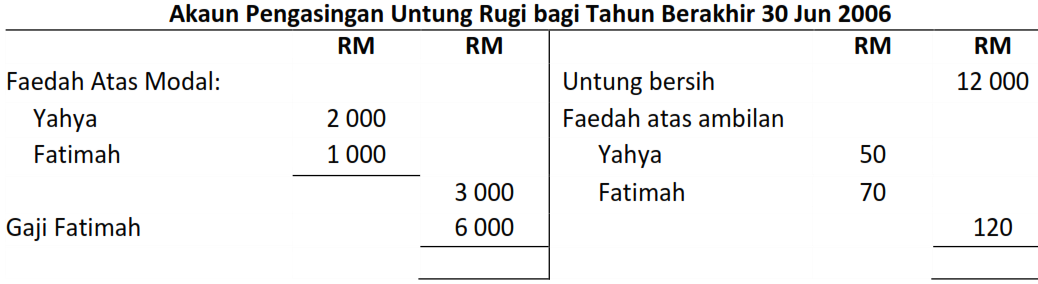

Hitung pembahagian untung atau rugi pekongsi.

Hitung pembahagian untung atau rugi pekongsi.

[Rujukan jawapan: buku teks m.s. 356, 357 - Soalan 30 SPM 2006]

Yahya Rugi RM1 040, Fatimah Rugi RM2 080 | |

Yahya Rugi RM2 080, Fatimah Rugi RM1 040 | |

Yahya Untung RM2 080, Fatimah Untung RM1 040 | |

Yahya Untung RM1 040, Fatimah Untung RM2 080 |

Question 16 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 25 SPM 2007]

RM3 700 | |

RM2 500 | |

RM1 580 | |

RM1 460 |

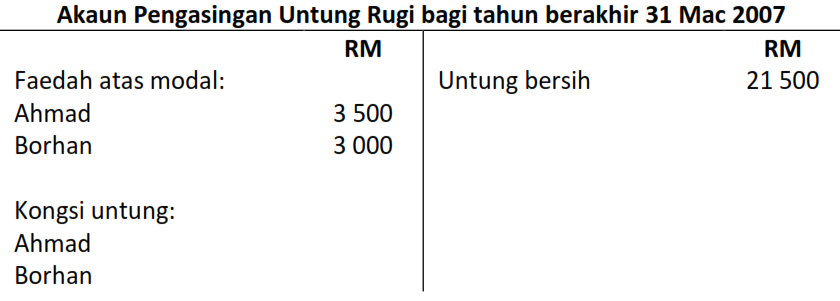

Question 17 |

Berapakah untung yang Ahmad peroleh?

Berapakah untung yang Ahmad peroleh?

[Rujukan jawapan: buku teks m.s. 356, 357 - Soalan 26 SPM 2007]

RM5 000 | |

RM10 000 | |

RM15 000 | |

RM21 500 |

Question 18 |

Maklumat berikut diperoleh daripada Perkongsian Aziz dan Azizah.

Modal Aziz pada 1 Januari 2007 ialah RM14 000. Pada 1 Julai 2007, Aziz membawa masuk modal tambahan sebanyak RM3 000. Faedah atas modal adalah 4% setahun. Tahun kewangan berakhir pada 31 Disember setiap tahun. Berapakah faedah atas modal Aziz?[Rujukan jawapan: buku teks m.s. 346, 347 - Soalan 26 SPM 2008]

RM120 | |

RM560 | |

RM620 | |

RM680 |

Question 19 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 26 SPM 2009]

Faedah atas pinjaman | |

Faedah atas ambilan | |

Kongsi rugi | |

Ambilan |

Question 20 |

[Rujukan jawapan: buku teks m.s. 354, 356 - Soalan 27 SPM 2009]

Faedah atas modal, gaji pekongsi dan ambilan | |

Faedah atas modal, gaji pekongsi dan bonus pekongsi | |

Faedah atas pinjaman, gaji pekongsi dan untung bersih | |

Faedah atas pinjaman, faedah atas ambilan dan bonus pekongsi |

Question 21 |

[Rujukan jawapan: buku teks m.s. 358 - Soalan 22 SPM 2010]

Ambilan | |

Untung bersih | |

Akaun semasa | |

Faedah atas modal |

Question 22 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 23 SPM 2010]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 23 |

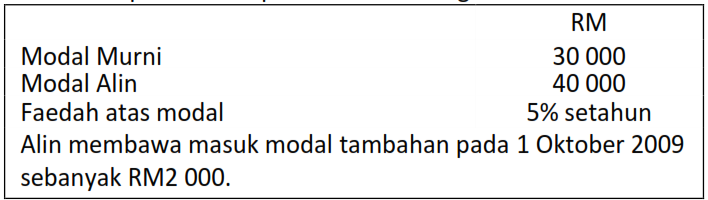

Berapakah jumlah faedah atas modal Alin bagi tempoh perakaunan berakhir 31 Disember 2009?

Berapakah jumlah faedah atas modal Alin bagi tempoh perakaunan berakhir 31 Disember 2009?

[Rujukan jawapan: buku teks m.s. 346, 347 - Soalan 24 SPM 2010]

RM350 | |

RM525 | |

RM2 025 | |

RM2 100 |

Question 24 |

[Rujukan jawapan: buku teks m.s. 354 - Soalan 25 SPM 2011]

Faedah atas pinjaman | |

Faedah atas ambilan | |

Faedah atas modal | |

Gaji pekongsi |

Question 25 |

[Rujukan jawapan: buku teks m.s. 354 - Soalan 24 SPM 2012]

Ambilan | |

Gaji terakru | |

Faedah atas ambilan | |

Faedah atas pinjaman |

Question 26 |

[Rujukan jawapan: buku teks m.s. 339 - Soalan 25 SPM 2012]

Ikatan Perkongsian | |

Perjanjian Perkongsian | |

Akta Perkongsian 1961 | |

Akta Pendaftaran Perniagaan 1956 |

Question 27 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 26 SPM 2012]

Modal | |

Ambilan | |

Faedah atas modal | |

Faedah atas ambilan |

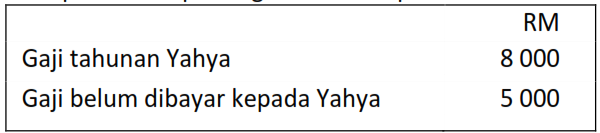

Question 28 |

Berapakah gaji yang direkod dalam Akaun Semasa Yahya?

Berapakah gaji yang direkod dalam Akaun Semasa Yahya?

[Rujukan jawapan: buku teks m.s. 350 - Soalan 27 SPM 2012]

RM3 000 | |

RM5 000 | |

RM8000 | |

RM13 000 |

Question 29 |

[Rujukan jawapan: buku teks m.s. 358 - Soalan 32 SPM 2012]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 30 |

Berapakah kongsi untung bagi setiap pekongsi?

Berapakah kongsi untung bagi setiap pekongsi?

[Rujukan jawapan: buku teks m.s. 356, 357 - Soalan 22 SPM 2013]

RM6 150 | |

RM7 350 | |

RM8 450 | |

RM9 650 |

Question 31 |

[Rujukan jawapan: buku teks m.s. 358 - Soalan 23 SPM 2013]

Untung bersih | |

Modal tambahan | |

Pinjaman pekongsi | |

Akaun Semasa pekongsi |

Question 32 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 25 SPM 2013]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

|

List |

TIP SPM !

Pelajar harus memberi penekanan terhadap :

1. Penyediaan Akaun Semasa pekongsi.

2. Penyediaan Akaun Pengasingan Untung Rugi.

3. Penyediaan Penyata Kewangan yang lengkap, iaitu Akaun Penamat dan Kunci Kira-kira.

ckgu bleh x berikn sy format analisiskos volum untung?

Lisa,

Sila ke post yang sepatutunya,

ANALISIS KOS VOLUM UNTUNG.

Boleh cikgu terangkan tentang angkutan masuk dan angkutan keluar??

Saya selalu pening tentang kedua-dua itu..

Victorian,

Kedua-dua ANGKUTAN merupakan BELANJA yang perlu dicatatkan dalam Penyata Pendapatan. Cuma perbezaannya ialah :

ANGKUTAN MASUK :

– bayar tambang untuk bawa MASUK barang yang di BELI daripada pembekal.

– merupakan KOS BELIAN, dicatat bersama KOS BELIAN lain

(Belian – Pulangan Belian + AM + Insuran belian + Cukai Import)

ANGKUTAN KELUAR :

– bayar tambang untuk bawa KELUAR barang yang di JUAL kepada pelanggan.

– merupakan BELANJA yang dicatat bersama-sama belanja-belanja lain seperti Sewa, Kadar bayaran, Gaji, Susutnilai.

salam cg…

klu dlm spm…

mcmna soalan bg perkongsian ne????

slalunya d soalan brapa???

plajar dpt target x??

cg..tlg trgkan pd sy cmna nk catch up soalan ne??

tanx

Ela,

Perkongsian antara topik yang selalu keluar dalam SPM, no. Soalannya tak tentu sama ada 2,3,4,5 dan 6. Kalau diberikan sedikit perhatian/tumpuan soalan ini boleh skor. Terdapat 3 bentuk soalan yang biasanya dikeluarkan dalam SPM (berdasarkan soalan2 tahun lepas) :

1. Sediakan Penyata Pendapatan termasuk Pengasingan Untung Rugi dan KKK.

2. Pengasingan Untung Rugi dan Akaun Semasa.

3. Pembubaran – sediakan Akaun Realisasi, Akaun Modal Pekongsi dan Akaun Bank.

Sebagai persediaan cuba kuasai format2 soalan diatas dengan menjawab soalan2 tahun lepas.

tanx cg…

cg ada set latihan 4 p.a???

Ela,

Cg cadangkan muat turun soalan tahun2 lepas di bahagian B-MUAT TURUN SOALAN, terutamanya soalan2 mengikut topikal.

salam cikgu

saya nak tanya, kalau kita buat penyata pendapatan dengan gabungan penyata pengasingan untung rugi, bagaimanakah tajuk yang akan kita tulis?

tq..

Zai,

Salam, tajuknya kita boleh tulis seperti berikut :

“Penyata Pendapatan dan Pengasingan Untung Rugi bagi tahun berakhir 31 Mac 2009”

cikgu,

ade soalan yg akn bg kita makllumat tambahan yg ade kesilapan.cthnya ; sewa terakru,susut nilai,peruntukan hutang ragu dll.

utk mendapatkan untung bersih yg baru,kita mesti buat penyata untung bersih(pelarasan) ke?

Aisyah,

Soalan tersebut biasanya dikehendaki menyediakan Penyata Pendapatan dan Pengasingan Untung Rugi. Di mana lakukan pelarasan (daripada maklumat tambahan) dalam Penyata Pendapatan bagi mendapatkan UNTUNG BERSIH, seterusnya sediakan Penyata Pengasingan Untung Rugi bagi menentukan KONGSI UNTUNG.

salam cikgu..

untuk pengasingan untung rugi..

akaun semasa yang disediakan, kita dapatkan baki h/b..

perlukah kita bawa baki tersebut ke baki b/b bulan berikutnya?

adakah ini akan memberi kesan kepada markah kalu kita tak buat baki b/b untuk bulan baru?

tq

Zai,

Cg cadangkan dalam mana-mana soalan yang melibatkan BAKI AKHIR, sila buat kedua2 iaitu BAKI H/B dan BAKI B/B kerana ia akan memberi kesan kepada markah anda.

saya ingin tanya tntg akaun pengasingan UR, adakah kita perlu tulis jln kerja. cth: faedah ats modal (2/3 x RM20000) atau terus tulis jumlahnya shj. satu lagi, guru saya galakkan kami buat akaun semasa atau ak modal secara jadual, adakah itu diterima sbb beliau kata caranya itu lebih cepat dan menjimatkan masa berbanding dgn diasingkan utk setiap rakan kongsi di mana jika diasingkan kita akn kena menulis dua kali bagi setiap akaun.cth faedah ats modal dutulis dua kali iaitu satu tulis di ak semasa rakan kongsi pertama dan satu lagi ditulis butira nyg sama juga di akaun semasa rkn kongsi satu lagi. rakan2 saya suka cara di asingkan utk setiap rakan kongsi, saya pula lebih selesa dgn cara guru saya sbb lebih cpt. hrp cg beri penjelasan. tq

Apek,

Jalan kerja sebaik-baik ditunjukkan sama ada dalam “( )” ataupun dibawah Ak Pengasingan UR. Dan Cg sangat setuju dengan cara yang disampaikan oleh guru anda. Ikutilah panduan dan tunjukajar yang disampaikan oleh guru anda, sesungguhnya Cg yakin beliau seorang guru yang berpegalaman.

mustafa & arifin b’kgsi dlm Perkongsian muffin dgn nisbah pmbhgian utg m’ikt nisbah modal.mlklmt kwgn bg thn perakaunan yg b’akhr 31 ogos 08 adlh spt yg b’ikt.

JUMLAH(RM)

utg brsh 13 500

modal pd 1sept 07;

mustafa 30 000

arifin 20 000

ambilan mustafa 2 500

ak.sms pd 1sept 07

mustafa 500(KT)

arifin 2 800(DT)

pnjmn arifin 8 000

gaji mustafa 5 000

MKLMT TMBHN;

1.FAM 5% setahun &d’byr ats baki modal pd awl thn kwgn shj

2.p’kongsian m’buat pnjmn drp arifin pd 1 mac 2008.FAP 8%setahun d’kreditkn dlm ak.sms

3.gaji mustafa ialah RM6 000 setahun

soaln sye??

1.utk plrsn no. 1 mcm mne d’byr ats baki modal awl??sye xphm soaln dye

2.soaln d’ats tdk m’pnyai FAA.jd mcm mne dgn pnyata p’asgn utg rugi nnti.xpyh la tmbh ngn FAA ya?

3.gaji mustafa RM6 000(pnyata),RM1 000(ak.sms)..btl?

4.nisbah utg rugi 3:2…btl?

Ayied,

Jawapannya:

1. Ini bermaksud pengiraan Faedah atas Modal 5% x modal pada 1 Sept.2007 masing2.

2. Jika tidak dinyatakan Faedah Atas Ambilan, maka dalam Penyata Pengasingan Untung Rugi tidak perlu dimasukkan kerana tiada dalam perjanjian perkongsian.

3. BETUL.

4. Nisbah modal – 30,000 : 20,000 = 3:2. BETUL.

salam sejahtera

cg

hari ini saya nah tanya tentang perkongsian.

mula -mula kita nah buat apa . saya tak faham macam mana nah cari buku tunai dan kunci kira kira

Tamil selvana,

Cg cadangkan dapat soalan2 tahun lepas berkaitan dengan topik ini untuk buat latihan. Dalam soalan telah jelas dinyatakan apa yang perlu anda buat, contohnya,

Anda dikehendaki menyediakan :

(a) Akaun Pengasingan Untung Rugi

(b) Akaun Semasa setiap pekongsi

(c) Kunci Kira-kira (lengkap atau bahagian ekuiti pemilik sahaja).

Bagi mendapatkan baki akhhir Tunai/Bank, cara pengiraannya BAKI AWAL + JUM. PENERIMAAN – JUM. PEMBAYARAN = BAKI AKHIR (untuk masukan dalam KKK – jika perlu).

salam

boleh x ckgu tlg bg format utk bntuk beruangan? terima kasih

Mhakim,

Bagi topik ini, format beruangan adalah merujuk kepada Akaun Semasa setiap pekongsi. Samada disediakan secara berasingan ataupun digabungkan dalam satu akaun beruangan seperti berikut :

cg,

Soalan ini tempoh perakaunan berakhir 30 Jun 2009

Soalannya

a) Pinjaman drpd Ruhaida (salah satu pekongsi) ialah RM 9000. tp dia ada kurungan tulis matang pd 31 dis 2009..

Apa maksudnya?

b) ikatan perkongsian tulis Faedah atas pinjaman 8% setahun.

dalam imbangan duga ada faedah atas pinjaman RM 480.

Jalan kerja sy:

sy agp pinjaman mula dr 1 Jan.

Faedah atas pinjaman pd 30 jun ialah RM 360.

masalah sy ialah:

1) di penyata untung rugi bhg belanja faedah ats

pinjaman ialah tulis brp?

2) di ak semasa Ruhaida tulis Faedah atas pinjaman di dt atau kt? dan amaunnya ialah apa?

3) adakah nak rekod Faedah atas pinjaman terdhlu di KKK?

Hrp cg faham soalan sy dan blh bantu sy menyelesaikan soalan ini.. terima kasih banyak-banyak.

Teh,

Pada pandangan Cg, kenyataan ”matang pada 31 Dis 2009” tidak bermaksud ianya bermula pada 1 Jan 2009. Ianya boleh jadi bermula beberapa tahun sebelum itu dan akan dibayar balik pada 31 Dis 2009. Oleh itu Faedah atas Pinjaman = 8% x RM9000 = RM720 bagi tempoh perakaunan tersebut. Manakala Faedah atas pinjaman RM480 dalam ID menunjukkan faedah yang telah dibayar kepada Ruhaida sebanyak RM480 dan baki faedah yang masih belum dibayar sebanyak RM 240 (iaitu 720-480).

1) Dalam Penyata Pengasingan Untung Rugi item Faedah atas pinjaman rakan kongsi TIDAK perlu dimasukkan kerana ianya perlu dicatat dalam Penyata Pendapatan sebagai belanja : Faedah atas Pinjaman (480+240) RM720.

2) Manakala dalam Akaun Semasa Ruhaida disebelah KREDIT perlu dicatat Faedah atas Pinjaman RM240, iaitu baki yang masih belum dibayar.

3) Faedah pinjaman terakru RM240 TELAH dikreditkan ke Ak Semasa Ruhaida, maka ianya tidak perlu lagi dicatat dalam KKK. Ini kerana baki Ak Semasa Ruhaida nanti akan dicatatkan ke dalam KKK.

cg,

dlm ak semasa pekonsi kita rekod GAJI dan faedah atas pinjaman ialah t’akr.. mungkin tak kita akan bertemu soalan yg akan rekod t’dhlu?

Teh,

Dalam amalan biasa, tidak ada gaji dan faedah atas pinjaman yang dibayar terdahulu, kecuali jika berlakunya kesilapan TERLEBIH bayar atau kes2 tertentu. Pada pandangan Cg, bagi topik ini tidak akan disoal sedemikian rupa, memandangkan ianya tidak disebut dalam huraian sukatan pelajaran dan juga tiada dalam buku teks.

Cikgu, kalau seseorang pekongsi dibayar RM9600 gaji setahun, tetapi bagi tempoh akhir tersebut, hanya RM8000 dibayar, jadi dalam penyata pengasingan untung rugi perlu tulis nilai yang mana satu??

Akaun Semasa pekongsi tersebut pula nak catat nilai apa??

Shu,

Dalam Ak Pengasingan Untung Rugi :

– Jumlah penuh seperti perjanjian RM9600

Dalam Ak Semasa :

– Jumlah yang belum dibayar, iaitu : (9600-8000) RM1600

cikgu saya ada sikit tak faham tentang pinjaman dalam perkongsian:

1.kenapa dalam latihan contoh anchor 2009 dan 2010 soalan no.4 pinjaman ruhaida masuk ke dalam liabiliti semasa?

2.tempoh matang pinjaman menunjukan apa?

3.adakah semua pinjaman perkongsi perlu masuk dalam liabiliti semasa?

4.percubaan pahang tidak memasuki pinjaman perkongsi dalam kkk adakah disebabkan tempoh matang 3 tahun belum sampai?

Soh,

1. Pinjaman daripada Pekongsi dikelaskan sebagai Liabiliti Semasa kerana sifatnya yang boleh berubah pada bila2 masa.

2. Tempoh matang pinjaman bermaksud tempoh dimana jumlah pinjaman tersebut perlu dijelaskan / dibayar balik.

3. Berdasarkan sifatnya yang boleh berubah, iaitu walaupun tempoh matangnya 3 tahun, tetapi sekiranya rakan kongsi tersebut sangat2 memerlukan kembali wang yang dipinjamkan dan dipersetujui oleh semua rakan kongsi yang lain, maka pinjaman tersebut akan dibayar walaupun belum cukup 3 tahun.

Walau bagaimanapun sekiranya dianggap sebagai Liabiliti Bukan Semasa atas alasan tempoh matangnya lebih daripada 1 tahun juga boleh diterima (tidak dianggap salah). Cuma pandangan Cg adalah lebih baik dikelaskan sebagai Liabiliti Semasa, kes ini ada persamaan juga dengan Simpanan Tetap yang dikelaskan sebagai Aset Semasa.

4. Soalan Pahang ada memasukan Pinjaman tersebut sebagai Liabiliti Bukan Semasa dalam KKK RM12000.

terima kasih cikgu,penjelasan cikgu amat jelas.kalau begitu saya perlu check tempoh pinjaman atau simpanan tetap tersebut sebelum letak dalam aset/liabiliti semasa/bukan semasa.

Hi cikgu, saya nak tanya dlm soalan anchor 2009 dan 2010… Mcm mana saya nak tahu bila kena tambah atau tolak hasil dan belanja terakru atau terdahulu daripada untung bersih yang dinyatakan dan mengapa saya perlu berbuat demikian?? Ini juga termasuk PHR dan hutang lapuk??

Yen leng,

Untung Bersih yang diberikan dalam soalan BELUM mengambil kira maklumat pelarasan lagi. Jadi apabila dalam soalan menyatakan adanya beberapa maklumat tambahan yang memerlukan pelarasan seperti, terdahulu dan terakru, susut nilai atau PHR, maka nilai Untung Bersih tersebut perlulah diselaraskan terlebih dahulu bagi mendapatkan nilai UNTUNG BERSIH yang terselaras. Kemudian baru disediakan Pengasingan Untung Rugi.

Salam cikgu. Saya ada soalan tentang hendak membuat pelarasan bagi untung bersih. Kalau untung bersih belum dibuat pelarasan, bagaimana saya nak tau yang mana satu patut ditolak dan perlu ditambah? tolong cikgu?

Ya,

Bagi membuat pelarasan terhadap Untung Bersih yang diberikan :

1. kenal pasti akaun2 HASIL / BELANJA yang terlibat dengan pelarasan daripada maklumat tambahan yang diberikan.

2. item BELANJA (Asasnya TOLAK di UB) :

~ Jika item belanja tersebut baru wujud / perlu diTAMBAH, maka kesan ke atas UB perlu TOLAK.

~ Jika item belanja tersebut perlu diKURANGKAN, maka kesan ke atas UB perlu di TAMBAH.

3. item HASIL (Asasnya TAMBAH di UB) :

~ Jika item hasil tersebut baru wujud / perlu diTAMBAH, maka kesan ke atas UB perlu TAMBAH.

~ Jika item hasil tersebut perlu diKURANGKAN, maka kesan ke atas UB perlu di TOLAK.

oo. um tapi saya tak faham. saya confuse. apa maksud cikgu kalau item tu perlu ditambah atau dikurangkan? contohnya,

maklumat tambahan:

(i)hutang lapuk sebanyak RM450 telah dihapus kira. Perkara ini telah direkod.

(ii) Gaji terakru Yu Jin berjumlah RM9000 tersalah rekod sebagai belanja am.

(iii) Belanja terakru:

Membaiki kenderaan RM280

Belanja pejabat RM190

(iv) Insurans terdahulu RM700

(v) Peruntukan Hutang Ragu hendaklah diselaraskan kepada 2% atas penghutang.

* diberi untung bersih RM39220, peruntukan hutang ragu RM340, penghutang RM12500.

Cikgu boleh tunjukkan saya yang mana satu perlu ditolak dan ditambah?

Ya,

i) perkara tersebut TELAH direkodkan, jadi tidak melibatkan pelarasan terhadap HL.

ii) BELANJA AM perlu diTOLAK kerana tersilap rekod, maka kesan kepada UB perlu di TAMBAH. (ikut panduan Cg diatas)

iii) belanja membaiki kenderaan (terakru) kena TAMBAH BELANJA, maka kesan UB TOLAK. begitu juga belanja pejabat.

iv) insuran terdahulu kena TOLAK BELANJA, maka UB kena TAMBAH.

v) pengurangan PHR 90 (kena kira dulu) … HASIL, maka UB TAMBAH

kira PHR:

awal PHR = 340

PHR akhir = 2% x 12500 = 250

Pengurangan PHR = 340-250 =90 (HASIL)

Ohh. Saya dah faham sekarang cikgu. Haha, lama betul saya nak fahamkn. Terima kasih, cikgu!

askum cg..leh x bg tips kat saya mcm mane nak senang ingat trutan item penyata pendapatan..sysy agak bmslah dlm hal tu

Nak ingat kenalah hafal dan banyakkan latihan. Secara ringkasnya urutan adalah seperti berikut :

Jualan Bersih

(-) Kos Jualan

= Untung Kasar

(+) Hasil

(-) Belanja

= Untung Bersih.

cikgu sila tunjukkan cara nak buat akaun semasa

Penyediaan Ak Semasa setiap pekongsi:

1. Adalah dicadangkan supaya disediakan Ak Semasa secara berlajur, iaitu semua ak semasa pekongsi dalam satu ak semasa sahaja. Contoh 2 rakan kongsi :

……………………………..Ak Semasa

………………………Ali….Baba……………………….Ali…Baba

2. Semua item2 dalam Ak Pengasingan Untung Rugi kecuali Untung Bersih, perlu dimasukkan dalam Ak Semasa mengikut catatan bergu Dt dlm APUR – Kt dlm Ak Semasa, dan sebaliknya. Iaitu :

-i- Faedah atas ambilan ….Dt

-ii- Faedah atas modal ……Kt

-iii- Gaji / Elaun / Bonos ….Kt (jumlah yg BELUM BAYAR)

-iv- Kongsi Untung ………..Kt , Kongsi Rugi …………… Dt

3. Terdapat 3 perkara yang tidak terdapat dalam APUR tetapi perlu juga dimasukkan dalam Ak Semasa, iaitu ambil daripada soalan:

-i- Baki Ak Semasa …. Dt / Kt ikut soalan.

-ii- Ambilan …………….. Dt

-iii- Faedah atas pinjaman pekongsi…. Kt (jumlah BELUM BAYAR)

4. Imbangkan dan tutup Ak Semasa, iaitu cari Baki h/b dan Baki b/b setiap pekongsi.

cg boleh x terangkan knpe faedah atas pinjaman x ditunjukkan dalam akaun pengasingan…

faedah ats pnjaman x ditunjukkan sbb faedah tersebut merupakan belanja bagi pihak syarikat.. Tu yg saya pahamlah.. Betul ke ckgu?

Pinjaman Pekongsi / Pinjaman Bank adalah LIABILITI kepada Perniagaan, yang digunakan untuk pengurusan aktiviti perniagaan. Maka kedua-duanya dianggap sebagai suatu TANGGUNGAN yang perlu dijelaskan oleh perniagaan kepada pihak luar. Oleh itu FAEDAH ATAS PINJAMAN tersebut dikira sebagai BELANJA PERNIAGAAN. Dan perlu dimasukkan dalam komponen BELANJA dalam AKAUN UNTUNG RUGI bagi menentukan UNTUNG/RUGI BERSIH perniagaan.

Manakala item2 yang perlu dimasukkan dalam APUR merupakan item2 HASIL/BELANJA PERKONGSIAN seperti Faedah atas Modal, Faedah atas Ambilan dan Gaji Pekongsi. Ianya HANYA wujud diantara PERKONGSIAN (Perniagaan) dan PEKONGSI (Pemilik) sahaja. Di mana SUMBER KEWANGANnya daripada UNTUNG BERSIH. Setelah di TAMBAH Hasil Perkongsian (Faedah atas Ambilan) dan di TOLAK Belanja Perkongsian (Faedah atas Modal dan Gaji/Elaun/Bonos Pekongsi). Maka LEBIHAN UNTUNG/RUGI tersebut baru di agihkan kepada setiap PEKONGSI sebagai KONGSI UNTUNG/RUGI.

salam cg,ak pengasingan untg rugi ada jgk ke yg jawapannya dlm perpuluhan

Bergantung kepada soalan, cuma pada kebiasaannya jawapan dalam angka genap tiada perpuluhan. Walau bagaimanapun tidak menjadi kesalahan jika jawapannya ada perpuluhan.

bagaimanakah format menyediakan penyata pengasingan jika perniagaan mengalami rugi bersih?

masihkah kita campur faedah atas ambilan dan tolak faedah atas modal / gaji?

Pada pandangan Cg, ada 2 cara boleh digunakan :

Cara 1: Format biasa tetapi guna tanda ( ).

Rugi Bersih ……………………. (1000)

(+) Faedah atas Ambilan ….. 200

……………………………………….. (800)

(-) Faedah atas Modal /Gaji….100

………………………………………….(900)

Kongsi Rugi

Cara 2: Terbalikkan Format biasa.

Rugi Bersih …………………… 1000

(+) Faedah atas Modal/Gaji..100

……………………………………..1100

(-) Faedah atas Ambilan……..200

……………………………………….900

Kongsi Rugi

cg,kalau maklumat tamb dalam apur kata gopal menerima gaji tahunan Rm………….. kena masukkan jgak ke dalam ak smasa

Dalam Ak Semasa Gopal hanya masukkan jumlah gaji yang masih BELUM BAYAR sahaja.

Contohnya :

Dalam perjanjian gaji gopal RM4500, dalam maklumat tambahan atau Imbangan Duga pula dinyatakan gaji gopal telah dibayar RM2000. Maka dalam Ak Smasa Gopal, kita hanya masukkan Gaji RM2500 (iaitu 4500-2000) sahaja.

tp cg soalan dlm bku teks ting 5 mka surat 97 ni bagi maklumat pasal gaji dlm maklumat tambahan je.dia kata gopal menerima gaji tahunan sebanyak rm 8404….jd tak perlu masukkan dalam ak smasa kan?sy kira tnpa masukkan dlam ak smasa tp x dpt jwapan pun……………..

Ok. gaji tahunannya RM8404, maka dalam APUR masukkan gaji tersebut RM8404. Iaitu jumlah gaji yang SEPATUTNYA dibayar kepada Gopal.

Adakah gaji tersebut telah dibayar (sebahagian / penuh) ? Tiada maklumat menyatakan gaji tersebut telah dibayar. Ini bermakna jumlah gaji RM8404 masih BELUM DIBAYAR, maka ianya mesti dibayar dengan memasukkan ke dalam AK SEMASA GOPAL sebanyak RM8404.

Sekiranya ada maklumat menyatakan jumlah gaji tersebut TELAH DIBAYAR, barulah TIDAK PERLU dimasukkan dalam AK Semasa Gopal. Jika dimasukkan juga dalam Ak Semasa, maka ianya dikira sebagai bayaran 2 kali.

sy pun x faham,tp dlm maklumat 2 kata gopal menerima gaji tahunan sebanyak RM8404..maklumat lain pasal gaji x ada dah la,kalau kenyataan macam 2 beerti gopal dah terima bayaran ke belom???

Itu maksudnya BELUM TERIMA lagi. Syarat Perjanjian menetapkan bahawa Gaji tahunan yang PATUT TERIMA ialah RM8404…. tetapi ianya masih BELUM TERIMA lagi.

salam. cg, kalau die kate sediakan ak perdagangan dan u/rugi maknenye bentuk T ke bentuk penyata????

satu lagi….. kat ak semasa format beruangan, wajib ke tulis tarikh???? dlm spm kalau tk tulis tarikh adakah menjejaskan masrkah??

Salam,

Sekarang ni …. digalakkan jawab dalam bentuk penyata, walaupun soalan minta jawab dalam bentuk akaun, kerana dunia hari ini kebanyakannya menggunakan bentuk penyata. Pada pandangan Cg, dalam Ak Semasa tak tulis tarikhpun tidak mengapa, kerana apa yang hendak diuji ialah catatan bergu bagi pengasingan untung rugi di akhir tempoh perakaunan, jadi kebanyakan tarikhnya pada akhir tempoh tersebut.

cg, kalau soalan nye kate sediakan penyata untung rugi…

mksud penyata untung rugi ni penyata pendapatan ke??

atau akaun untung rugi shj?

Untuk menyediakan Penyata Pendapatan, soalan semestinya memberikan maklumat tentang Jualan, PJ, Belian, PB, Stok awal, stok akhir, hasil2 dan belanja2.

Sekiranya soalan telah memberikan UNTUNG BERSIH kemudian ada maklumat pelarasan berkaitan hasil dan belanja, maka Penyata Untung Rugi yang dimaksudkan tersebut adalah merujuk kepada penyata untuk menghitung nilai UNTUNG BERSIH selepas pelarasan. Kemudian daripada UNTUNG BERSIH (TERSELARAS) tersebut disediakan Penyata Pengasingan Untung Rugi.

Salam..

Cg ape maksud:

Stok alat tulis pd 1 julai 2008-rm130

Stok alat tulis pd 30 jun 2009-rm175

Belian alat tulis-rm280

Adakah ini belanja atau stok? Klo stok msuk kkk kan????

Soalan tersebut perlu dilakukan pelarasan bagi mencari BELANJA ALAT TULIS. Iaitu :

Belanja Alat Tulis = 130+280-175 = RM235 .. P.Pendapatan

Stok Alat Tulis (akhir) = RM175 …………………. KKK

Ooooooo…. Wokeh! Terima kasih cg.

salam,

cg klo ade modal tmbahan, modal tmbhan tu perlu ke dpt kn faedah atas modalnye?

and klo bawa masuk peralatan ke dlm perniagaan bernilai 300- adkh ini modal tmbhan juge?

tq..

Faedah atas modal tu kena tengok syarat perjanjian … ada tak dalam soalan disebut faedah tersebut dikenakan atas modal awal sahaja atau tak ?

Asalkan MEMBAWA MASUK ke dalam perniagaan, maka itu dipanggil MODAL TAMBAHAN.

jd klo soalan kate atas modal awal shj makne nye FAM utk modal yg awal je lah kn? modal tmbahan xpayah kn??

Ya, tepat sekali.

cikgu, boleh tak saya nak dapatkan format perkongsian..

salam ckg..

bg soalan no.2 format spm..calon perlu menyediakan akaun UR,pengasingan dan kunci kira-kira.. gru di sekolah sya mnyatakan bhawa format bg UR adalah sama seperti tjuk ting4..ttapi sya tidak dpat mmperoleh jwapan yg tpat krana tidak mmasukkn mklumat didlam akaun pengasingan.. soalan sya ialah apakah yg perlu dimaksukkan didlam lajur hasil dan belanja akaun UR.. adakah nilai faedah atas modal,F.A.ambilan, dan faedah pinjaman juga hrus dimasukkn juga dlam akaun Ur..?

Akaun Untung Rugi hanya berkaitan dengan Hasil dan Belanja perniagaan sahaja. Manakala urus niaga yang melibatkan rakan kongsi seperti Faedah atas modal, Faedah atas ambilan, gaji/elaun/bonos rakan kongsi hendaklah dicatatkan dalam Akaun Pengasingan Untung Rugi (APUR).

Tetapi Faedah Pinjaman Pekongsi dimasukkan dalam AUR, bukannya dalam APUR, kerana ianya dianggap sebagai belanja perniagaan kepada pihak luar, sebagai mana faedah pinjaman bank.

ckg kiranya utk dpatkan untung bersih dlam akaun pengasingan,kita perlu mnyediakan APUR bukannya AUR.. N apa bezanya AUR dgan APUR..? trima kasih..

salam…

ckg boleh tk klau sya nak format APUR..

Akaun Untung Rugi (AUR) – bertujuan untuk mendapatkan UNTUNG BERSIH.

Akaun Pengasingan Untung Rugi (APUR) – bertujuan mengagihkan UNTUNG BERSIH kepada setiap rakan kongsi setelah mengambilkira faedah atas ambilan, faedah atas modal, gaji pekongsi. Lebihan daripada Untung Bersih tersebut akan diagihkan mengikut nisbah kongsi untung yang telah dipersetujui. Formatnya boleh rujuk buku teks atau mana2 buku rujukan, sama ada dalam bentuk “T” ataupun Penyata.

salam cg,

lecturer ada bg soalan yg kurang faham utk selesaikan ,harapan kami cg dpt membantu,krn memang sukar utk btanya kpd lecturer tersebut,adakalanya kami x berani bertanyakan apa2 soalan.

1. bagaimana utk sy cacat kan cacatan jurnal utk aset2 yg di bawah 2 nama pekongsi, spt kenderaan ,alatan ,komputer – Dt & pinjaman bank & modal kredit,apabila sy kira jumlah utk dt & kt x sama?

2. jika untung/rugi ikut modal di sumbang,bgaimana jika modal A – RM223250 ,B – RM 261600

3.jika ambilan secara purata bagi setiap 3 bulan? eg,A -RM2200 ,B – RM4200,adakah 4 x 2200 = 8800 utk setahun.

terima kasih cikgu krn membantu,u are the best!

salam cg!!

bleh tunjukkan sy steps2 untuk m’buat perkongsian pengasingan untung rugi dan akaun perdagangan dan untung rugi..cg bleh syorkan kpd sy nama buku produk yang menunjukkan semua jalan kerja acc..do reply!

saye nk tny mcm mne nak cri untung terselaras untuk pekongsian??

Popcek,

Step2 dia ikut format bagi setiap satunya. Contohnya APUR :

cari Untung Bersih – Faedah atas ambilan – Faedah atas modal – Gaji/Bonos/Elaun – Kongsi Untung/Rugi. Begitu juga dengan Akaun Perdagangan dan Untung rugi.

Hey,

Untung Terselaras, maksudnya kena cari maklumat pelarasan yang berkaitan dengan hasil dan belanja, sama ada kesannya menambahkan Untung atau akan mengurangkan untung. kemudian lakukan pelarasan terhadap nilai Untung Bersih yang diberikan. Dan sediakan Ak Pengasingan Untung Rugi.

Cg, klo modal 10% setahun, utk modal tmbahan yg dbawa nsuk pd petngahan bln kene dptkn

FAM die jugak ke??

Adkh die kne tmbah ngn modal awal bru dptkn FAM

Or cari FAM utk satu2 bru tmbah kedua duanye???? Tq

UB: 28,898

Phutang: 7200

Soalan:

Rkn kongsi bstuju utk buat pelarasan bg pkara brikut.

1)sewa terakru 380

2) jumlah HL 440

3) pHR 5% ats baki p’ hutang

Mcm mane nk buat cg???? Tq

Wan,

Cuba perhatikan maklumat tambahan tersebut, sama ada faedah atas modal dikenakan 10% atas baki MODAL AWAL atau tidak. Jika atas modal awal, maka modal tambahan tidak termasuk dalam pengiraan faedah atas modal.

Lamka,

Ketiga2 pelarasan tersebut melibatkan pertambahan BELANJA dan kesannya kepada Untung Bersih ialah TOLAK:

UB belum terselaras 28898

(-) sewa terakru 380

(-) Hutang lapuk 440

(-) PHR (5% x 7200) = 360

Untung Bersih Terselaras = ?

salam.

boleh cikgu terangkan sikit pasal temph matang pinjaman rakan kongsi

cth. soalan dari anchor web site cikgu..

Perkongsian Cekap Mesra. Tempoh perakaunan berakhir 30 jun 2009

pinjaman dr rohaida rm 9000(tempoh matang 31 dis 2009)

kenapa jawapan rm720 diletak dalam akaun untung rugi.sedangkan ia tidak cukup setahun..

BOLEH CIKGU TERANGKAN ? Terima kasih…

Salam

Pada pandangan saya, “Tempoh matang 31 Disember 2009” membawa maksud tempoh bayaran balik pinjaman tersebut kepada pekongsi Rohaida ialah pada 31 Disember 2009. Bukannya bermaksud faedah akan dibayar pada masa tersebut. Faedah atas pinjaman akan dibayar pada setiap tahun dengan kadar 8% setahun.

Memandangkan soalan tersebut tidak menyatakan bila tarikh pinjaman dibuat, maka kita boleh andaikan ianya genap setahun atau pinjaman dibuat beberapa tahun yang lepas. Begitu juga dengan kes Kenderaan (kos) RM60,000, jika tidak dinyatakan bila ianya dibeli, maka andaian kita genap setahun untuk pengiraan susut nilai.

Maka Faedah atas pinjaman = 8% X 9000 = RM720 dicatatkan sebagai belanja dalam Akaun Untung Rugi, di mana baki faedah yang masih terakru (720-480) = RM240 akan dikreditkan dalam Ak Semasa Rohaida.

Cg sy msih blur lg. Knape mrsti tolak???

Sy ad bce ttg pnerangn ni kt post2 di ats tp sy msih xphm.

Bgaimana pula klo diber hasil????

Satu lg, klo cth PHR die dh bg 460 mcm mane plak tu???

Tq cg

Salam cg, die hnye tulis 10% setahun.

Setahun tu utk modal awal je ke?

Lamka,

Konsepnya mudah saja,

HASIL – menambahkan Untung Bersih

BELANJA – mengurangkan Untung Bersih.

Oleh kerana semua pelarasan tersebut melibatkan pertambahan dalam BELANJA, maka pelarasannya TOLAK daripada Untung Bersih.

Sekiranya terdapat baki awal PHR 460, maka berlaku PENGURANGAN PHR (460-360) 100, di mana ianya dikelaskan sebagai HASIL, maka kesan kepada UB hendaklah di TAMBAH.

Wan,

Kalau macam tu, anggaplah faedah 10% atas modal awal sahaja kerana cukup setahun.

terima ksh cg atas penerangan tadi..semoga tuhan jua mmblas jasa ckgu..

salam

cikgu . . .

agak3 sTpM nt soalan ape yg kluar yee??

Maaf, Cg tidak mengajar perakaunan STPM. Cadangan Cg, gunakan masa yang seadanya ini untuk cuba mengusai sebanyak mungkin topik2 yang dipelajari sebagai persediaan menghadapi peperiksaan STPM nanti. Semoga berjaya.

salam cg,

nak tanye. soalan anchor 09 n 10 tu:

no.6

dlm maklumat tambahn no

(V) PHR hendaklah diselaraskn kpd 2% ats penghutang.

adakh penghutang perlu tolak hutang lapuk

dlm maklumat tambahan no.1 tu????

apekah maksud perkara ini sudah direkod?

maknenye sudah di tolak? tq.

Penghutang RM12500 adalah jumlah yang telahpun ditolak hutang lapuk RM450 (maklumat 1) kerana ada dinyatakan ianya TELAH direkodkan.

salam,

maklumat bg:

(1) gaji tahunan amin 7200

dlm mklumat tmbhan tkde bg tahu ape dh ttg gaji tahunan. cm mane ni??

sy ade bce post cg kt atas, tp masih kurang phm lg.

tq cg

lamka,

Dalam Ak Pengasingan UR,

Debit – Gaji Amin ….. 7200 (iaitu gaji setahun)

Manakala dalam Ak Semasa Amin nanti,

Kredit – Gaji …. JUMLAH BELUM BAYAR

Kes 1 :

Sekiranya ada dalam Imbangan Duga – Gaji Amin, katakan RM5200, ini bermaksud

GAJI BELUM BAYAR =7200-5200=2000

Maka Ak Semasa Amin,

Kredit – Gaji …. RM2000 (JUMLAH BELUM BAYAR)

Kes 2 :

Sekiranya dalam Imbangan Duga – TIADA dinyatakan Gaji Amin, ini bermaksud

GAJI BELUM BAYAR =7200

Maka Ak Semasa Amin,

Kredit – Gaji …. RM7200 (JUMLAH BELUM BAYAR)

Jd dlm ak sms ctat 7200 mknenye

ak.APUR pun mestilah same ya????

Baiklah, terima kasih byk2 cg 🙂

Salam,

cikgu,

bgaimana format utk membuat penyata pelarasan untung bersih?

Tiada format khusus, cuma setiap pelarasan yang diberikan perlu dikenalpasti item2 HASIL dan BELANJA yang akan memberikan kesan terhadap UNTUNG BERSIH. Secara kasarnya,

Penyata Pelarasan Untung Bersih

UNTUNG BERSIH (sebelum pelarasan)

(+) Item2 pelarasan menambahkan untung, spt:

– Hasil terkurang nilai

– Belanja terlebih nilai

(-) Item2 pelrasaan mengurangkan untung, spt :

– Hasil terlebih nilai

– Belanja terkurang nilai

UNTUNG BERSIH (terselaras)

apa khabar,cikgu.

adakah gaji bagi setiap ahli lembaga pengarah dianggap sebagai pembahagian untung?

Baik, gaji tidak dianggap pembahagian untung. Pembahagian untung ialah LEBIHAN UNTUNG setelah dibayar faedah atas modal, gaji/elaun/bonus rakan kongsi dan penerimaan daripada faedah atas ambilan, maka wang lebihan tersebut dibahagikan mengikut perjanjian kongsi untung rugi yang telah dipersetujui.

# Lembaga pengarah tidak semestinya rakan kongsi, gaji mereka boleh dikelaskan belanja perniagaan dalam penyata pendapatan. Hanya gaji rakan kongsi sahaja yang perlu dimasukkan dalam Penyata Pengasingan Untung Rugi.

Cikgu,

Jika pinjaman dibuat oleh pekongsi sendiri,kat mana nak letakkan di kunci kira-kira?

di bahagian liabiliti semasa atau bukan semasa?

Pinjaman rakan kongsi dikelaskan sebagai LIABILITI SEMASA.

Cikgu,

Bolehkah soalan minta sediakan akaun pengasingan untung rugi tetapi fatin sediakan penyata pengasingan untung rugi? terima kasih

Fatin,

BOLEH, sekarang ini bentuk Penyata adalah digalakkan.

salam cikgu sya x faham ni ..

SPM 2008 Pnyata Pendapatan Perkongsian

Kertas 2 soalan 3

saya ringkaskan

Faedah Atas Ambilan 12% setahun

Faedah atas modal 6% setahun

Gaji Zureda RM9000 setahun

Ambilan bagi tahun berakhir 30 Jun 2008:

Zureda 1 Julai 2007 10000

1 Januari 2008 5000 15000

Kelly 1 Januari 2008 4000

79140

patutnya faedah atas ambilan zureda RM1800 dan kelly RM480 tapi kenapa saya check jawapan kt buka latihan kertas soalan peperiksaan tahun2 lepas 2005 – 2009 SPM Prinsip Perakaunan dia tulis faedah atas ambilan zureda rm1500 dan kelly rm240?

saya berharap sngt cikgu dapt tolong saya … terima kasih ..

15000 tu jumlah 10000 + 5000 = 15000

79140 tu jumlah belah debit

Fuad,

Sekiranya diberikan tarikh, maka kena ambil kira GENAP SETAHUN atau tidak, ini kerana kadar faedah 12% UNTUK SETAHUN jika hanya 6 bulan, maka kena DARAB 6/12.

Faedah atas ambilan:

ZUREDA [(12% x 10,000) + (12% x 5000 x 6/12)] = RM1500

KELLY [12% x 4000 X 6/12 ] = RM240

terima kasih bnyk2 cikgu ..

cikgu kenapa yg 10,000 tak darab ngan 6/12?

Fuad,

1 Julai 2007 – 30 Jun 2008 = GENAP SETAHUN, maka faedahnya 12%

oooo .. ok2 .. thanks cikgu

Salam cg…

Klo soalan mntak sediakan ak. Semasa stiap pkongsi,

Kalau sy buat format bruangan boleh???

Lamka,

BOLEH, sangat digalakkan.

salam cg

cmne nk kre faedh ats ambln…cth aishah 2000 aichin 3000

m.tambh:

faedh ats ambln 10% sthn..

n nk kre nisbh klo utg rgi dbhgi sma rata

Mia,

Faedah atas ambilan = 10% X AMBILAN (genap setahun) masing2.

Sekiranya diberikan TARIKH ambilan dibuat, dan tidak genap setahun, maka kena ambil kira berapa bulan tempoh ambilan telah dibuat, jika baru 6 BULAN, maka Faedah atas ambilan = 10% X 6/12 X AMBILAN.

Kalau kongsi untung / rugi SAMA RATA, maksudnya 1/2 setiap orang (jika 2 rakan kongsi), 1/3 setiap orang (jika 3 rakan kongsi)

salam cikgu , merujuk pada soalan perkongsian perak 2010 , pinjaman matang pada 31 disember 2010 bernilai rm8000 , kenapa ia diletakkan di liabiliti semasa ? bukankah pinjaman adalah liabiliti bukan semasa ? sy keliru lah .

Sky123,

Pinjaman tersebut pada asalnya dikelaskan sebagai Liabiliti Bukan Semasa kerana jangka masanya melebihi 1 tahun. Oleh kerana tempoh matangnya pada 31 Disember 2010 manakala tempoh perakaunan berakhir pada 31 Mac 2009. Iaitu hanya (April – Dis) tinggal 9 bulan sahaja, maka dalam KKK pada 31 Mac 2009 PINJAMAN tersebut bukan lagi sebagai Liabiliti Bukan Semasa sebaliknya perlu dikelaskan sebagai LIABILITI SEMASA sahaja.

cg soalan johor 2010 pula , pinjaman pekongsi 1 januari letak kat liabiliti bukan semasa ? kenapa yaa ?

Sky123,

Pada saya Pinjaman dari rakan kongsi dikelaskan sebagai Liabiliti Semasa sahaja.

Hi cikgu, ada soalan yang saya nak tanya tentang Akaun Insurans yang akan dibuka bersamaan dengan untung rugi dan kadar bayaran.

31 Dis 2008

Buku tunai ( bank ) – kredit

Insurans – 3600

Kadar Bayaran – 520

Insurans tahunan yang dibayar akan berakhir pada 31 mac 2009

kadar bayaran bulan dis bernilai Rm 100 belum dibayar

Sediakan akaun insurans,kadar bayaran dan untung rugi..

Kenapa dalam akaun insurans, baki h/b adalah kredit iaitu 900..

Bukankah terdahulu belanja di debit??

Insurans terdahulu = 3/12 X 3600 = 900

Belanja terdahulu = Aset Semasa : berbaki DEBIT, baki di sini merujuk kepada BAKI B/B (bawah jumlah), maka BAKI H/B mestilah disebelah KREDIT (atas jumlah).

soalan no.2 gerak gempur negeri perak 2010 adalah soalan bab perkongsian (boleh didapati di laman web JPN Perak.)… dalam soalan no. 2a saya agak keliru dengan kehendak soalan.. soalan ini mengkehendaki calon menyediakan penyata menyelaraskan untung bersih bagi tahun berakhir 30 september 2010…. tetapi dalam bab perkongsian tidak ada nota ataupun format untuk selesaikan soalan tersebut…. boleh tak cikgu bantu saya untuk dapatkan format bagi menyelesaikan soalan tersebut……

Soalan tersebut memerlukan pelarasan terhadap Untung Bersih yang diberikan. Dengan mengambilkira maklumat tambahan pelajar kena kenalpasti KESAN maklumat tersebut ka atas UNTUNG BERSIH. Sekiranya menambahkan HASIL, maka kesannya UB perlu TAMBAH, jika menambah BELANJA, maka UB perlu ditolak. Sekiranya mengurangkan HASIL, maka kesannya UB perlu TOLAK dan jika mengurangkan BELANJA, maka kesanya UB perlu TAMBAH. Maka secara ringkasnya bolehlah dirumuskan seperti berikut :

UB (sebelum pelarasan)

Tambah:

– Urus niaga yang menambahkan Hasil

– Urus niaga yang mengurangkan Belanja

Tolak :

– Urus niaga yang mengurangkan Hasil

– Urus niaga yang menambahkan Belanja

= UNTUNG BERSIH (terselaras)

saya tak berapa faham maksud cikgu.. bolehkah cikgu terangkan lagi sekali dengan lebih detil??

terima kasih ya cikgu .

Ok, cuba Darren ceritakan apa yang anda faham dan bagaimana untuk menyelesaikan masalah tersebut. Kemudian Cg dapat kesan apa masalah anda dan perbetulkan jika ada apa2 yang tidak betul/tepat.

Cikgu,

Saya merujuk kepada jawapn cikgu di atas (post 118).

Pinjaman daripada pekongsi dicatat di bahagian liabiliti semasa atau laibiliti bukan semasa?

Kalau soalan nyatakan yg pinjaman drpd pekongsi akan matang pada tempoh lebih 12 bulan – masih dikategorikan sebagai liabiliti semasa?

Pada pandangan Cg,

Pinjaman daripada pekongsi tidak seperti pinjaman daripada bank yang ada tempoh matangnya (ada perjanjiannya). Manakala bagi pinjaman daripada pekongsi, walau dikatakan pinjaman tersebut untuk tempoh 2 tahun, tetapi rakan kongsi masih boleh membuat tuntutan bayaran balik terhadap pinjaman tersebut pada bila2 masa. Itulah sebabnya ianya dikelaskan sebagai Liabiliti Semasa sahaja.

Kes ini sama dengan SIMPANAN TETAP, walaupun tempoh matangnya 2/3 tahun ianya masih dikelaskan sebagai ASET SEMASA kerana cirinya yang boleh dikeluarkan pada bila2 masa.

Walau bagaimanapun ada yang menentukan Pinjaman pekongsi berdasarkan jumlah pinjaman tersebut, sekiranya nilainya BESAR, maka dikelaskan sebagai Libiliti Bukan Semasa dengan andaian akan dijelaskan dalam tempoh yang melebihi 1 tahun. Sekiranya nilainya KECIL, maka dikelaskan sebagai Liabiliti Semasa sahaja.

salam cg.

nak tanye,

baki pada 31 mac:

lekapan & lengkapan-34000

peruntukan SN lekapan & lengkapan- 6600

maklumat tambahan:

1)sebahagian drpd lekapan & lengkapan berkos 12000

dibeli pada 31 mac 2010 & yg lain tlh dibeli pada 1 april 2009.

2)lekapan & lengkapan di susut nilaikan pada kadar 30% setahun mengikut baki berkurangan berdasar bulan penggunaan.

mcm mane nk selesaikan ni????

salam cg,

maklumat berikut merujuk kpd pniagaan Ratu Ayu.

* memulakan pniagaan kosmetik pd 1 Februari 2010

* tempoh perakaunan pniagaannya ialah setengah tahun.

antara berikut, yg manakah tempoh perakaunan Perniagaan Ratu Ayu?

A. 1 Feb 2010 hingga 1 Jul 2010

B. 1 Feb 2010 hingga 1 Ogos 2010

C. 1 Feb 2010 hingga 31 Jul 2010

D. 1 Feb 2010 hingga 31 Ogos 2010

soalan sy,

bagaimanakah hendak mengira tempoh berkenaan??

Tempoh perakaunannya ialah 6 BULAN, maka kira 6 bulan bermula 1 Feb …..+ 6 Bulan …= ?

hingga 1 Jul atau hingga 31 Jul ?? knp? sy x berape pndai dlm mngira tempoh perakaunan ….

Jika 1 Jul, maksudnya tidak termasuk BULAN JULAI … baru 5 bulan.

Maka, 1 feb – 31 Jul … baru termasuk Bulan Julai … cukup 6 BULAN.

oh, begitu….tq cg

Cg,

faedah atas pinjaman pekongsi terakru simpan di liabiliti sms atau akaun semasa?sebab ada jawapan yg menunjukkan kedua-dua jawapan tersebut..

Faedah atas pinjaman pekongsi terakru perlu dikreditkan ke AKAUN SEMASA PEKONGSI tersebut.

ok.thanks:)

cg , saya masih tak faham tentang pinjaman . dalam soalan perak 2010, pinjaman dikelaskan sebagai liabiliti semasa kerana pinjaman kurang drpd setahun kan ? tetapi tempoh perakaunan nya bermula pada 1 april 09 hingga 31 mac 2010 , pinjaman pula sampai 31 dis 10 , bukan kah ia pinjaman liabiliti bukan semasa kerana pinjamannya 1 tahun 9 bulan ?

manakala bagi pinjaman dari luar , iaitu bukan dari pekongsi ia dikelaskan sebagai liabiliti bukan semasa lahh ya ?

Pada tempoh perakaunan semasa (1/4/2009 – 31/3/2010) ianya masih dikelaskan sebagai Liabiliti Bukan Semasa kerana lebih dari 1 tahun. TETAPI KKK disediakan pada 31/3/2010, pada masa itu Pinjaman tersebut (matang pada 31/12/2010) hanya tinggal 9 bulan, maka ianya dikelaskan sebagai LIABILITI SEMASA pada tarikh 31/3/2010.

Pinjaman dari pihak luar seperti bank dikelaskan sebagai LBS sekiranya tempoh matangnya melebihi 1 tahun.

cikgu Narzuki,sy nak tanya bagaimana nak kira pembahagian untung/rugi nisbah modal seperti :

AINA 20000

AMIR 20000

Ani 10000

Nisbah modal – Aina : Amir : Ani = 20000:20000:10000= 2:2:1

selamat sejahtera cikgu,nk mintak tolong cikgu selesai kan masalah ni……

tempoh perakaunan ( 1 jun 06-31 mei 07)

di imbangan duga ada:MODAL 1 JUN 06

KARAN:RM20000

DI maklumat tambahan:(I)karan telah menambahkan modalnya kepada RM30000 pd 1 JANUARI 07,dgn memasukkan tunai RM8000 kedalam bank dan memindahkan bakinya drpd akaun semasanya….

(II)kiran tlh mengeluarkan brg berkos RM 500 tetapi perkara ini blm direkod .

CIKGU TOLONG TUNJUKKAN CARA SELESAI BOLEH???

Modal Karan = 20,000 + 10,000 = 30,000

Faedah atas modal := a + b

20,000 x kadar% = a

10,000 x kadar% x 5/12 = b

Ambilan Karan = ….. + 500

apa yg perlu catat dalam akaun modal ,akaun pengasingan dan akaun semasa?

Semuanya perlu dicatatkan seperti biasa.

Ak Modal – Kredit : baki b/b 20000, Tunai 8000, Bank 2000

Ak Pengasingan UR – Faedah atas modal

Ak Semasa – Ambilan, Faedah atas ambilan, Faedah atas modal dll…

ok ,,tq cikgu….

salam cg. sy nak tnye kenape soalan trial tgganu,

pinjaman pekongsi masuk LBS? mcm mane nk beza masuk

LBS ke LS?

kemudian, ape maksud PINJAMAN PEKONGSI MATANG…..

adakah kalau ade perkataan MATANG bermaksud kene

kira dulu sama ade pinjaman pekongsi masuk LS atau LBS??

harap cg dpt membantu…

Salam,

Merujuk kepada soalan percubaan Terengganu, Pinjaman pekongsi dikelaskan sebagai Liabiliti Bukan Semasa adalah berdasarkan nota dalam Buku Teks yang menyatakan bahawa “Pinjaman yang dikelaskan sebagai Liabiliti Semasa adalah pinjaman yang perlu dijelaskan dalam masa setahun dan biasanya adalah bernilai kecil.”

Bagi PINJAMAN yang dinyatakan TEMPOH MATANGNYA, kita kena kenal pasti Pada Tarikh KKK disediakan adakah :

1. Tempoh Matangnya LEBIH 1 TAHUN, maka dikelaskan sebagai Liabiliti Bukan Semasa.

2. Tempoh Matangnya KURANG 1 TAHUN, maka dikelaskan sebagai Liabiliti Semasa.

cg….

cmne nk cri konsi utg berdsrkn modal tetap

Katakan :

Modal A = 30,000

Modal B = 20,000

maka, Nisbah Kongsi Untung = 30,000 : 20,000 = 3 : 2

salam cikgu . merujuk soalan MRSM , kan aset semasa kena ada stok akhir , jika dia takda bagi nilai stok akhir tu , tak payah cari ker ?

Soalan no 2, oleh kerana tiada stok akhir yang diberikan dalam soalan, maka dalam KKK juga tiada stok akhir.

cg cmne nk kra.

sewa 1700

m.tamb:

sewa sbyk 200 adlh sewa pendahuluan

Sewa (1700 – 200) = 1500 …. dalam Penyata Pendapatan

Sewa terdahulu 200 … dalam KKK.

cikgu cmne nk wat pengasingan untung rugi kalo x bg untung bersih?

Kalau tidak diberikan UNTUNG BERSIH, maka kena lakukan sesuatu dengan maklumat yang diberikan.

1. Jika diberikan ID – ada jualan, belian, stok awal, stok akhir, hasil2, belanja2… maka kena sediakan Penyata Pendapatan terlebih dahulu untuk dapatkan Untung Bersih.

2. Jika telah diberikan UNTUNG KASAR, maka kena + HASIL dan – BELANJA untuk dapatkan UNTUNG BERSIH.

salam cikgu..

sy agak keliru dgn tjuk pkongsian nie..

mcm mana nk buat penyata menyelaraskan untung bersih??

boleh cikgu tlg jelaskan serta format ye skali..

soalan yg sy tnye td 2 berdasarkan soalan gerak gempur ngeri perak..blh tlong cikgu jelaskan ttng soalan no 2…

Penyediaan Penyata penyelarasan Untung Bersih.

Dengan mengambilkira maklumat tambahan pelajar kena kenalpasti KESAN maklumat tersebut ka atas UNTUNG BERSIH. Sekiranya menambahkan HASIL, maka kesannya UB perlu TAMBAH, jika menambah BELANJA, maka UB perlu ditolak. Sekiranya mengurangkan HASIL, maka kesannya UB perlu TOLAK dan jika mengurangkan BELANJA, maka kesanya UB perlu TAMBAH. Maka secara ringkasnya bolehlah dirumuskan seperti berikut :

UB (sebelum pelarasan)

Tambah:

– Urus niaga yang menambahkan Hasil

– Urus niaga yang mengurangkan Belanja

Tolak :

– Urus niaga yang mengurangkan Hasil

– Urus niaga yang menambahkan Belanja

= UNTUNG BERSIH (terselaras)

conthnya yg mngurangkan blnja sperti blnja susut nilai,faedah ats pinjama,peruntukan htg rgu????

Susutnilai, faedah atas pinjaman belum bayar, pertambahan peruntukan hutang ragu ….. pelarasan2 tersebut akan menambahkan BELANJA. Kesannya akan mengurangkan UNTUNG BERSIH, maka kena TOLAK.

chgku kanpa dlm trail p.cubaan spm 2010 putrajaya paper 2 akaun semasa beruangan gaji tak masuk

Gaji Madi RM7000 yang belum dibayar (15000-8000) ada dimasukkan dalam Ak Semasa Madi.

cikgu, dlm trial spm2010 cawangan perlis, soalan no2, peruntukan hutang ragu bagaimana nak pelarasan ??? blhkah cikgu tlg?

Terlebih dahulu perbetulkan PENGHUTANG 9500 dan TUNAI 1420.

Maklumat tambahan

(i) Pulangan Masuk 430 + 150 dan PENGHUTANG (9500 – 150) = 9350

(vi) PHR = 4% x 9350 = 374 ….. dlm KKK dan Pertambahan PHR 374 … dlm PP (Belanja)

As salam , dalam soalan anchor cikgu tuh , soalan no 4 , pinjaman rohaida dikelaskan sebagai liabiliti semasa kerana tarikh matangnya berakhir 3i dis ya ? sya tak faham la maksud tarikh matang tu.

Tempoh perakaunan berakhir 30 Jun 2009

Pinjaman Matang 31 Disember 2009 ….. tinggal 6 bulan (30 Jun – 31 Dis)

KKK pada 30 Jun 2009 menunjukkan kedudukan kewangan perniagaan pada tarikh tersebut. Di mana Pinjaman tersebut hanya tinggal 6 bulan sahaja, maka ianya perlulah dikelaskan sebagai LIABILITI SEMASA.

terima ksh cikgu ^^

As salam..

cg..

sy lmah dlm topik prkongsian…

like pmbubrn pkongsian,,,,

akaun realisasi…??

bley x cikgu bgthu cra tok pmudhknnye,??

Cara mudah ialah FAHAM konsep PEMBUBARAN itu sendiri, proses2 pembubaran, ambil alih aset, jualan aset, pengiraan kongsi rugi/untung realisasi. Serta AKAUN2 yang terlibat.

As salam..cikgu ada kemusykilan…kedudukan pinjaman daripada pekongsi dalam KKK di liabiliti semasa or liabiliti bukan semasa.

Sila rujuk komen Cg DIATAS (klik) berhubung perkara tersebut.

salam . merujuk pada soalan anchor cikgu , no 4. modal tambahan yg di bawa masuk oleh ruhaida perlu kira faedah nya ker ? bukan kah modal tambahan tak perlu faedah ?

Apabila disebut FAEDAH ATAS MODAL.. maka SEMUA MODAL yang dilaburkan akan diberikan faedah, cuma kena ambilkira sudah berapa lama modal tersebut dilaburkan.

salam mengikut post cikgu pada #67 , faedah atas modal tidak dikenakan pada modal tambahan ?

Jawapan Cg dalam post #67 adalah merujuk kepada satu soalan di mana ada DINYATAKAN bahawa Faedah Atas Modal dikenakan atas MODAL AWAL, maka merujuk kepada soalan tersebut… Modal tambahan yang baru dibawa masuk tidak akan diberikan faedah.

Manakala soalan anchor item no.4 TIDAK DINYATAKAN syarat tersebut, maka semua modal termasuk modal tambahan akan diberikan faedah.

salam cikgu . soalan perkongsian trial negeri kedah . pengiraan untuk faedah pinjaman tak perlu ker untuk darabkan dgn 6per12 kerana dia menutup akaun pada 30 jun 2010 ?

Merujuk kepada soalan tersebut:

Pinjaman daripada Samuel (matang pada 31 Disember 2010) …. RM10,000

Faedah atas pinjaman = 8% setahun

Tempoh perakaunan : 1 Julai 2009 – 30 Jun 2010

Oleh kerana dalam tempoh tersebut Pinjaman cukup setahun, maka :

Faedah atas pinjaman = 8% X 10,000 = RM800.

TEMPOH MATANG pada 31/12/2010 bermaksud Pinjaman tersebut akan dibayar sepenuhnya pada tarikh tersebut.

Dalam KKK pada 30 Jun 2010, Pinjaman tersebut hanya tinggal 6 bulan (30/06 – 31/12) ….. maka ianya perlulah dikelaskan sebagai LIABILITI SEMASA.

cikgu~jika soalan tak cakap nak tunjuk modal kerja~bolehkah kita buat bentuk Penyata?

cikgu,

Dalam soalan perkongsian, Tajuk penyata pendapatan dan pangasingan untung rugi bagi tahun berakhir… diganti dengan hanya penyata pendapatan bagi tahun berakhir…

terima kasih

salam ckg..

dlam pkongsian apa beza gaji d dlm mklumat tmbhan n butir2…. ?

CONTOH:

gaji laila 2000

mklmat tmbhan:

gaji laila 1500

BLh CKG TRANGKAN?

sya keliru untk msokkn ke dlm Pnyata pkongsian n akaun pkongsi

cikgu nak tanya dalam penyata pengasingan pekongsi

dibahagian kongsi untung,

contnhnya

kongsi untung;

aidil 3300

fitri 2200

——-

——-

cikgu perlukah kita kena isi jumlah tersebut diruang itu.

cikgu tolong rujuk jawapan negeri terengganu soalan nombor 2.

harap cikgu dapat membantu saya.

terima kasih.

salam cikgu . kenapa soalan ngeri 9 untung bersih dia tak tolak dgn faedah atas pinjaman ?

Faedah atas Pinjaman dianggap sebagai perbelanjaan perniagaan dan dimasukkan dalam Penyata Pendapatan sebagai Belanja, maka ianya tidak perlu dimasukkan dalam Ak Pengasingan Untung Rugi. Tetapi Faedah pinjaman pekongsi yang BELUM BAYAR (Terakru) perlu dimasukkan dalam AKAUN SEMASA Pekongsi tersebut.

slm,cg..

kalau pinjmn bank kena masukkan kat mane?

kalau pinjaman pekongsi pulak msk kat mane??

Pinjaman bank dikelaskan sebagai Liabiliti Bukan Semasa, kecuali dinyatakan tempoh matangnya < 1 tahun, maka dikelaskan sebagai Liabiliti Semasa. Menurut buku teks, Pinjaman pekongsi dikelaskan sebagai Liabiliti Bukan Semasa jika amaunnya secara relatif besar, sebaliknya jika kecil dikelaskan sebagai Liabiliti Semasa.

faedah atas pinjaman perlu ditolak sebagai belanja br dapat untung bersih . soalan n9 tuh tak perlu tolak ke ? means untung bersih tuh diselaraskan ?

Dalam soalan tersebut tidak perlu dilakukan pelarasan terhadap Untung Bersih, kecuali dinyatakan bahawa faedah tersebut belum lagi diambilkira (biasanya dalam maklumat tambahan). Ini bermaksud Untung Bersih 9500 yang diperelohi itu TELAH pun mengambil kira faedah atas pinjaman semasa penyediaan Penyata Pendapatan sebelumnya.

Cikgu,

Dalam soalan perkongsian, bolehkah Tajuk penyata pendapatan dan pengasingan untung rugi bagi tahun berakhir….? diganti dengan tajuk hanya penyata pendapatan bagi tahun berakhir…….terima kasih

Pada pandangan Cg, adalah lebih baik gunakan “Penyata Pendapatan dan Pengasingan Untung Rugi bagi tahun berakhir…” sebagaimana kehendak soalan. Kerana ianya lebih mengambarkan keadaan sebenar penyata tersebut.

CIKGU TOLONG TERANGKAN TENTANG PINJAMAN DARI PEKONGSI DAN JUGA TENTANG BAB 2 TINGKATAN 5.

cikgu nak tanya dalam penyata pengasingan pekongsi

dibahagian kongsi untung,

contnhnya

kongsi untung

aidil 3300

fitri 2200

——

——

cikgu perlukah kita kena isi jumlah tersebut diruang itu.

cikgu tolong rujuk jawapan negeri terengganu soalan nombor 2.

harap cikgu dapat membantu saya.

terima kasih.

Ada 2 pendekatan yang boleh digunakan:

1. seperti skema jawapan tersebut, iaitu lebihan Untung Bersih – Kongsi Untung = 0

2. Jumlahkan dahulu lebihan Untung Bersih, kemudian tunjukkan Kongsi Untung dan jumlah yang dikongsikan itu SAMA dengan jumlah lebihan untung. Seperti berikut:

…………………………………———–

…………………………………….5500

…………………………………======

Kongsi Untung :

Aidil …………………………….3300

Fitri ……………………………..2200

………………………………….———-

………………………………….5500

………………………………….=====

CIKGU TOLONG TERANGKAN TENTANG BAB 2 TINGKATAN 5

Maaf, tak terdaya Cg nak terangkan 1 bab begitu, adalah lebih baik baca saja daripada buku rujukan. Mana2 yang tak faham baru tanya Cg.

cikgu soalan gerak gempur negeri perak soalan 2: kenapan insurans terdahulu ditambahkan sedangkan kadarbayarn terakru ditolak

Kalai, cuba fahami nota berikut :

Penyediaan Penyata penyelarasan Untung Bersih.

Dengan mengambilkira maklumat tambahan pelajar kena kenalpasti KESAN maklumat tersebut ka atas UNTUNG BERSIH. Sekiranya menambahkan HASIL, maka kesannya UB perlu TAMBAH, jika menambah BELANJA, maka UB perlu ditolak. Sekiranya mengurangkan HASIL, maka kesannya UB perlu TOLAK dan jika mengurangkan BELANJA, maka kesanya UB perlu TAMBAH. Maka secara ringkasnya bolehlah dirumuskan seperti berikut :

UB (sebelum pelarasan)

Tambah:

– Urus niaga/pelarasan yang menambahkan Hasil

– Urus niaga/pelarasan yang mengurangkan Belanja

Tolak :

– Urus niaga/pelarasan yang mengurangkan Hasil

– Urus niaga/pelarasan yang menambahkan Belanja

= UNTUNG BERSIH (terselaras)

Merujuk soalan tersebut:

1. Insurans Terdahulu – pelarasannya TOLAK pada INSURANS, iaitu PENGURANGAN belanja, maka kesan kepada UB BERTAMBAH.

2. Kadar bayaran Terakru – pelarasannya TAMBAH pada Kadar bayaran, iaitu PERTAMBAHAN belanja, kesannya pada UB BERKURANG.

slm,cg..

faedah atas pinjaman bank ,belanjakan??

kalu s0klan bg d0h untung bersih, ken0 tolak k0 faedah atas pinjaman bank???

tQ.

Mentalistz,

Sekiranya faedah atas pinjaman tersebut diberi bersama-sama Untung Bersih dalam ID, maka maksudnya faedah tersebut telahpun diambilkira. Tetapi jika faedah tersebut dinyatakan dalam maklumat tambahan dan perkara tersebut belum diambilkira maka UB yang diberi perlu diselaraskan terlebih dahulu.

ckgu cm mner nk cri untung kasar dlm penyata untung rugi dan pengasingan ye ckgu?..sy confius..

Boleh bagi soalan trial mana yang dimaksudkan, supaya mudah Cg menjelaskan dengan tepat.

slm cg,

kalau cth soalan mcm ni :

amer telah membuat pendahuluan sbyk rm25000 pd awl thn

apa yg d maksud kan dgn ‘mbuat pendahuluan’..adakah modal.

Nurul,

Cg kena lihat soalan yang lengkap baru dapat gambaran yang lebih jelas. Kemungkinan ianya bermaksud Amer mendahulukan wangnya sebagai MODAL permulaan.

Salam,cikgu moadal pusingan diklasifikasikan sebagai apa?

Salam,

Pada pandangan Cg, MODAL PUSINGAN bukannya sejenis AKAUN sebagaimana Akaun Modal. Ianya hanyalah kata nama seperti MODAL KERJA, di mana tidak boleh diklasifikasikan mengikut mana2 akaun, kerana Modal Kerja = Aset Semasa – Liabiliti Semasa. Contoh lain: JUALAN BERSIH bukannya suatu Akaun, sebaliknya hasil Jualan – Pulangan Jualan – Diskaun diberi (format yang baru diperkenalkan dalam SPM).

Cg Narzuki,

Saya ada masalah untuk mengira pembahagian untung antara pekongsi. Contoh soalan seperti berikut :

Jumlah modal yang disumbangkan oleh Fahmi ialah RM10,000 dan Fauzi RM15,000. Untung dan rugi dipersetujui dibahagi mengikut peratusan sumbangan modal.

Untung bersih operasi perniagaan ialah RM50,000 (faedah atas modal, faedah atas ambilan dan gaji pekongsi belum diambilkira).

Soalan saya :

i) Adakah untung bersih perlu ditolak dengan faedah atas modal, faedah atas ambilan dan gaji pekongsi terlebih dahulu sebelum mengagihkan untuk kepada pekongsi mengikut nisbah yang ditetapkan?

ii) Bagaimana untuk mengira untung yang diperolehi oleh pekongsi2 tersebut?

Harap Cg Narzuki dapat membantu. Terima kasih.

Tan,

Konsepnya. sebelum Untung Bersih diagihkan kepada setiap pekongsi, kita kena + faedah atas ambilan – faedah atas modal – gaji pekongsi, baki Untung Bersih yang tinggal baru boleh diagihkan kepada setiap pekongsi mengikut PERATUSAN SUMBANGAN MODAL iaitu :

Fahmi = 10000/25000 X 100% = 40%

Fauzi = 15000/2500 X 100% = 60%

Terima kasih Cg Narzuki kerana membantu… saya ingin bertanya mengenai Nota Belum Bayar. Jika pekongsi memulakan perniagaan dengan modal seperti Bank, Mesin dan Nota Belum Bayar.. soalan saya :

i) Bagaimanakah cara merekod Nota Belum Bayar tersebut.. ii) Adakah Nota Belum Bayar itu dianggap sebagai modal? Bukankah ia liabiliti?

Terima kasih Cg Narzuki.

Tan,

Catatannya permulaannya:

Dt: Bank

Dt: Mesin

Kt: Nota Belum Bayar …………. rekodkan sebagai Liabiliti

Kt: Modal …………………………. sumbangan daripada pemilik/pekongsi

Cikgu,

Untuk Nota Belum Bayar, catatan bergunya Dt Akaun Semasa Pekongsi?

Jika diberi item Elaun Jualan adakah ia dianggap sebagai hasil atau belanja? Perlukah ia ditolak atau dicampur dengan jumlah Jualan dalam Akaun Perdagangan atau dimasukkan dalam Akaun Untung Rugi?

Tan,

Kenapa dideditkan ke Ak Semasa Pekongsi ? … Nota Belum Bayar adalah urus niaga antara Perniagaan dengan pihak lain, bukannya melibatkan urus niaga antara pekongsi, maka pada pandangan saya Ak Semasa Pekongsi tidak terlibat.

Pada pandangan saya, Elaun Jualan konsepnya sama dengan Pulanjan Jualan iaitu mengurangkan Jualan, maka dimasukkan dalam Ak Perdagangan.

Sebab sebelum ini saya tidak begitu faham mengenai Nota Belum Bayar. Sekarang baru saya mendapat gambarannya.

Cikgu telah banyak membantu. Terima kasih.

cg…cmne nk cari gji prkongsian dbayar..sedangkn soaln ialah mahukn gaji perkongsian dibayar tahunan…harap cikgu paham n boleh bantu kami…

Farah,

Dalam soalan biasanya diberikan :

1. Gaji pekongsi untuk SETAHUN seperti dalam perjanjian …. kena catat dalam Ak Pengasinagn Untung Rugi.

2. Gaji pekongsi yang TELAH DIBAYAR … samada dinyatakan dalam maklumat tambahan atau dalam IMBANGAN DUGA yang diberikan.

Maka, GAJI SETAHUN – GAJI TELAH BAYAR = GAJI BELUM BAYAR. Dan GAJI BELUM BAYAR tersebut perlu dibayar kepada pekongsi dengan DIKREDITKAN ke dalam Ak Semasa Pekongsi tersebut.

salam…sekiranya kongsi rugi yg kita perolehi (bentuk penyata) adakah perlu kurungkan nilai…cnth (3000)

Pada pandangan saya, perkataan “Kongsi Rugi” tersebut sudah jelas maksudnya. Maka, tiada tanda “( )” tidak menjadi masalah.

Cg,

adakah stok alat tulis belum habis digunakan dikategorikan sebagai hasil dan ditolak dari untung bersih?mengapa?

STOK ALAT TULIS dikelaskan sebagai ASET SEMASA. Manakala Alat tulis yang HABIS digunakan dikelaskan sebagai BELANJA bukannya hasil.

tetapi soalan yang diberi ialah stok alat tulis BELUM HABIS DIGUNAKAN, soalan minta buat pelarasan tersebut..tq Cg….

Pada pandangan saya, pelajar kena buat pelarasan untuk mendapatkan belanja Alat Tulis, di mana telah diberikan Stok awal alat tulis, Belian alat tulis dan stok akhir (belum habis digunakan). Maka :

Belanja Alat Tulis = Stok awal + Belian – Stok akhir

Slmt Petang cikgu,

nak tanya, jika soalannya, dalam maklumat tambahan : Ambilan oleh Siva berjumlah RM1,800 dibuat pada tarikh 31 dis 2009 manakala RM 2,300 pada 1 Julai 2010

Sediakan penyata pengasingan u/r bg tahun berakhir 30jun 2010.

Adakah ambilan pada 1 Julai 2010 Diambil kira..??

Ada kawan yg berdebat dan cakap ya, tapi saya tak setuju kerana pernah belajar entah di bab mana tingkatan 4..

boleh cikgu tolong jelaskan?

Terima kasih banyak2!

Sekiranya tempoh kewangan berakhir 30 JUN 2010, maka Ambilan pada 1 JULAI 2010 sudah dikira diluar tempoh perakaunan tersebut dan tidak perlu diambilkira.

Pada pandangan Cg, ada sedikit RALAT pada soalan tersebut di mana tarikh 1 JULAI 2010 perlu ditukarkan kepada 1 JULAI 2009.

Baki baki berikut diperoleh daripada rekod perakaunan mereka pada 20Jun2010:

Ambilan Siva – Dt 4100..

Adakah itu akan memberi kesan kepada jawapan kepada Ambilan yang tidak akan diambil kira dalam penyata pengasingan?

Cikgu untuk maklumat cikgu, soalan itu adalah daripada koleksi trial 2010 Cg Narzuki ,

Soalan 2..

Ak Ambilan akan memberikan kesan ke atas AKAUN SEMASA nanti. Manakala FAEDAH ATAS AMBILAN akan memberikan kesan keatas Ak Pengasingan Untung Rugi.

ohhh rupa rupanya begitu!

Terima kasih cikgu kerana telah memahamkan saya.

salam..cikgu’bolehkan saya tekankan penyata pendapatan dan kunci kira-kira dalam bentuk penyata sahaja kepada pelajar@ perlu tekankan bentuk T juga kepada pelajar?saya takut pelajar keliru dan ingat format.satu 1’bolehkan akaun pengasingan untung rugi juga boleh berbuat demikian?

2.. bagi akaun semasa pula’wajarkah pelajar menguasai kedua-dua bentuk iaitu bentuk beruangan @ berasingan?terima kasih…

Pada pandangan saya, penekanan boleh diberikan kepada format PENYATA bagi menjawab soalan tetapi pendedahan terhadap format “T” perlu juga dilakukan. Begitu juga dengan Akaun Semasa, penggunaan format berlajur adalah lebih cepat dan menjimatkan masa bagi menjawab soalan. Walau bagaimanapun Ak Semasa secara berasingan juga perlu didedahkan kepada pelajar.

salam…bagi merekodkan ekuiti pemilik’kaedah mana yang perlu tekankan?

Salam, Kedua2 kaedah tersebut perlu didedahkan dan pelajar dapat menyatakan perbezaan antara kedua2nya. Walau bagaimanapun penekanan bagi topik ini kepada penggunaan Kaedah Modal Tetap di mana Akaun Modal dan Akaun Semasa bagi setiap pekongsi disediakan.

nak minta tunjuk ajar drpd CG,% faedah atas pinjaman pekongsi diberi dlm maklumat tambahan, apakah ctt bergu diberikan? dan saya amat keliru bagaimankah kita mengetahui f.a.pinjaman telah dibayar atau belum?.dan jikalau soalan tersebut memberi utg bersih shj, faedah atas pinjamn boleh ditolak dlm utg bersih sebelum menyediakan pengasingan utg rugi atau hanya dicatat dlm ak sms pekongsi (kt)?……terima kasih atas tunjuk ajar CG

Ms Wong,

Catatan bergu bagi Faedah atas pinjaman pekongsi berdasarkan :

1. Telah dibayar kepada pekongsi, maka Dt: Faedah atas pinjaman Kt: Bank / Tunai

2. Belum dibayar kepada pekongsi (terakru), maka akan dikreditkan ke Ak Semasa, iaitu Dt: Faedah atas pinjaman Kt: Ak Semasa Pekongsi.

Pada kebiasaannya, maklumat tentang pembayaran faedah atas pinjaman dapat dikenalpasti melalui :

1. Terdapat butir “Faedah atas pinjaman” dalam senarai baki2 akaun dalam Imbangan Duga yang diberikan dalam soalan.

2. Terdapat Maklumat Tambahan yang menyatakan faedah tersebut telah dibayar, dibayar sebahagian atau belum bayar dan akan dikreditkan ke Ak Semasa nanti.

# Ianya hampir menyamai kes Gaji Pekongsi.

Sekiranya telah diberikan Faedah atas pinjaman dan juga Untung bersih dalam satu senarai, itu bermaksud UB yang diperolehi telahpun mengambilkira faedah tersebut. Kecualilah dinyatakan dalam maklumat tambahan bahawa faedah tersebut masih belum diambilkira, maka perlulah diselarakan kepada nilai UB tersebut sebelum penyediaan Penyata Pengasingan UR.

katakanlah, imbangan duga telah diberi faedah atas pinjamn RM100, pinjaman 8% RM5000, dan utg bersih RM4300 .

dlm maklumat tambahan pula, terdapat faedah atas pinjamna adalah terakru sebanyak RM300, maka, kita patut selaras utg bersih dgn tolak RM4300-RM300= utg bersih tersalaras RM4000 dan diguna dlm pengiraan PUR?. manakala , dlm ak sms pekongsi pula kt RM300?….adakah cacatan ini yg dimaksudkan?

Pada pandangan saya, itulah maksudnya. Cuma soalan tersebut masih boleh dipertikaikan kerana tidak dinyatakan dengan JELAS sama ada faedah pinjaman terakru tersebut TELAH diambilkira atau BELUM diambilkira lagi. Sekiranya belum, maka Untung Bersih perlu diselaraskan terlebih dahulu, jika sudah, maka tidak perlu diselaraskan lagi.

salam

soalan 1;

perniagaan mirna dan prem

pinjaman-mirna 12000

faedah ats pnjaman dikenakn ke ats prem atau mirna?

soalan 2;

perniagaan razak dan julia

pinjaman drpd razak 10000(kt)

faedh ats pinjaman di kenakan ke ats siapa?

soaln 3;

perniagaan ah boon dan kamala

modal ahboon-36000

kamala-24000

*ahboon bw msuk perabot 2000

kamala bawa masuk tunai 8000

adakah nilai tersebut perlu ditambah dalam modal semasa pengiraan? mengapa?

Intansuhana,

Pinjaman rakan kongsi – maksudnya perkongsian yang pinjam daripada rakan kongsi, maka perkongsian kena bayar faedah kepada rakan kongsi tersebut.

1. Perkongsian kena bayar faedah atas pinjaman kepada Mirna.

2. Perkongsian kena bayar faedah atas pinjaman kepada Razak.

3. Ya, nilai tersebut akan menambahkan jumlah modal masing2. – apabila BAWA MASUK aset pemilik/rakan kongsi kedalam perniagaan, maka itu dikira sebagai MODAL TAMBAHAN.

Cikgu,

Jika soalan diminta sediakan penyata pengasingan untung rugi tetapi saya sediakan akaun pengasingan untung rugi, adakah markah akan dipotong?

Fatimah,

Pada pandangan saya, apa-apa soalan sekarang ini digalakkan sedia dalam bentuk penyata, walau bagaimanapun tiada sebarang penolakan markah jika disediakan dalam bentuk “T”.

salam..ckgu nak tnya,mcmna law dapat soalan mcm nie…utg bersih dia nk ambil yang mana eh??

butir-butir yang diambil 31 disember 20×1

debit KRedit

untung bersih 47100

pastu dekat maklumat tambahan plak

i) untung bersih bagi tahun berakhir 31 disember 20×1 yang berjumlah RM 446400 belum mengambil kira perkara-perkara berikut:

kadar bayaran tertinggal catat RM 600

komisen diterima terakru RM 900

persoalannya….

mana 1 nak ambil untung bersih utk penyata pengasingan.??

maaf tersilap..

malumat tamabahn tuh jumlahnya RM 46400 🙂

Zue,

Pada pandangan Cg, ada yang tidak kena dengan soalan tersebut kerana ada 2 nilai UNTUNG BERSIH. Untuk soalan yang sedemikian, UNTUNG BERSIH yang diberi perlu diselaraskan terlebih dahulu dengan – kadar bayaran 600 + komisen diterima 900….. seterusnya UB terselaras tersebut perlu dimasukkan dalam Penyata Pengasingan UR.

Owhhhh………..

terima kasih ckgu..

cikgu:)….

mohon bertanya lagi…

jahil lagi tntg ilmu ini..hu3…

law kita nk uwat penyata pendapatan perkongsian..pastu dekat imbangan duga dya bagi gaji pekerja ngn pengurus,gaji mana yang kena letak yer dekat bahagian belanja?

Zue,

Kedua2 gaji pekerja dan pengurus tersebut dikelaskan sebagai BELANJA kepada perniagaan dalam Penyata Pendapatan… hanya GAJI PEKONGSI sahaja yang dimasukkan dalam Pengasingan Untung Rugi.

bagaimana pulak sekiranya gaji pengurus itu merupakan pekongsi?adakah perlu diletakkan dlm belanja?

lagi 1 ckgu,sekiranya kita wat kunci kira2 perlu ka diletakkan gaji terakru bagi pekongsi dibahagian liabiliti semasa?konpius..

Zue,

Pada pancangan Cg, jika JELAS menunjukkan gaji pengurus tersebut merujuk kepada GAJI PEKONGSI, maka perlu dimasukkan ke Ak Pengasingan Untung Rugi…. bukan sebagai BELANJA dalam Penyata Pendapatan. Manakala GAJI TERAKRU PEKONGSI akan diKREDITkan ke Ak Semasa Pekongsi… bukannya sebagai liabiliti semasa dalam KKK.

cikgu,lg satu sye msh x fhm cara-cara nak buat akaun semasa…

blh x cikgu trgkan mcm mne nk buat????

saya perlukan pertolongan cg..

atau blh x cikgu bg cntoh kat sye melalui e-mail saya???

hazimahariffin@yahoo.com

Untuk faham cara2 menyediakannya, …. tidak boleh melalui pembacaan nota semata2, kena rujuk contoh, buat latihan dan dapatkan TUNJUKAJAR secara langsung daripada guru anda…… baru anda akan betul2 FAHAM dan MENGUASAI kemahiran tersebut. Di ruangan ini hanya sesuai bertanya perkara2 kecil yang masih keliru. Sila baca juga komen2 yang telah dikemukakan sebelum ini.

cikgu,kalo dimaklumat tambahan dia bgtaw mcm nie?

encik raju mengambil stok bernilai rm600untuk kegunaan keluarga.perkara ini belum dicatat dlm mana2 buku..

mcm mana penyelesaiannya?

1)kunci kira-kira

2)akaun semasa?

3)perlu ditolak dengan belian ka?

Zue,

Pada pandangan Cg,

Stok disitu merujuk kepada barang niaga, maka TOLAK di BELIAN.