Pelarasan Pada Tarikh Imbangan

CATATAN PELARASAN

Catatan pelarasan bertujuan untuk menentukan semua maklumat berkaitan sesuatu tempoh perakaunan hanya mengambil kira urus niaga bagi tempoh tersebut. Ini bermakna sekiranya maklumat mengenai urus niaga tempoh perakaunan hadapan telah diambil kira, jumlah berkaitan urus niaga tempoh perakaunan akan datang perlu ditolak. Urus niaga tempoh semasa tetapi yang masih belum diambil kira pula perlu dicampurkan. Urus niaga tempoh hadapan dan semasa yang terlibat terdiri daripada :

1. Hasil tempoh semasa yang mana bayarannya belum diterima (hasil terakru/belum terima)

2. Hasil tempoh hadapan yang mana bayarannya telah diterima terdahulu dalam tempoh semasa (hasil belum peroleh)

3. Belanja tempoh hadapan yang mana bayaran telah dibuat dalam tempoh semasa (prabayar) dan

4. Belanja tempoh semasa tetapi bayarannya belum dibuat (belanja terakru)

Selain daripada kategori urus niaga di atas, terdapat kategori urus niaga lain yang memerlukan catatan pelarasan. Maklumat urus niaga jenis ini tidak terkandung dalam dokumen punca yang melibatkan entiti luar seperti jualan, belian dan sebagainya. Urus niaga yang dimaksudkan ialah caj susut nilai, peruntukan hutang ragu serta proses membawa masuk nilai terkini stok akhir.

Catatan pelarasan bagi jenis urus niaga yang sebutkan di atas (kecuali stok akhir) diperlukan kerana mematuhi konsep perakaunan asas akruan, pemadanan dan jangka masa perakaunan.

Catatan pelarasan dibuat melalui jurnal am dan perlu dipindahkan ke akaun-akaun yang terlibat dalam lejar sebelum imbangan duga disediakan. Sedikit penjelasan diberikan di bawah berkaitan catatan pelarasan urus niaga tertentu.

1. Hasil belum terima/terakru (receivables)

Hasil belum terima adalah hasil yang diperolehi dalam sesuatu tempoh perakaunan tetapi tunai belum diterima. Ia adalah sejenis aset semasa.

Contoh

Perniagaan Samad diberi komisyen sebanyak RM2 untuk setiap unit jualan yang dibuat. Dalam bulan Disember X1, perniagaan telah menjual 500 unit. Komisyen belum terima pada 31hb Disember X1 berjumlah RM1000. Pada 31hb Disember X1, pelarasan perlu dibuat dengan mendebitkan akaun hasil komisyen terakru dan mengkreditkan akaun hasil komisyen.

2. Hasil terima dulu/hasil belum terperoleh (unearned revenue)

Hasil terdahulu atau terima dulu ialah hasil yang diperoleh untuk tempoh perakaunan yang akan datang tetapi tunai telah diterima dalam tempoh perakaunan semasa. Ia adalah sejenis liabiliti semasa.

Contoh

Pada 22 Disember X1, Perniagaan Samad menerima tunai sebanyak RM500 untuk perkhidmatan yang akan diberikan dalam bulan Januari X2. Pelarasan perlu dibuat untuk hasil terima dulu pada 31 Disember X1. Pada 22 Disember X1 sewaktu tunai diterima akaun hasil sepatutnya telah dikreditkan dan tunai didebitkan. Catatan pelarasan perlu dibuat dengan mendebitkan akaun hasil dan mengkreditkan akaun hasil terima dulu.

3. Belanja terdahulu/prabayar (prepayments)

Belanja terdahulu adalah belanja yang dibuat untuk tempoh akan datang tetapi bayarannya telah dijelaskan dalam tempoh perakaunan semasa. Belanja terdahulu adalah sejenis aset semasa. Belanja terdahulu perlu ditolak daripada belanja yang telah dibayar supaya belanja yang dilaporkan dalam penyata pendapatan menggambarkan belanja yang sebenarnya.

Contoh

Pada 1hb Oktober X1, Perniagaan Samad telah membayar premium insurans sebanyak RM600 untuk tempoh setahun. Pada tarikh itu akaun belanja insurans perlu didebitkan sebanyak RM600 dan tunai/bank dikreditkan. Pada 31hb Disember X1, pelarasan perlu bagi merekodkan insuran bayar dulu sebanyak RM450 (iaitu 9 bulan@ RM50) yang berkait dengan tempoh hadapan. Catatannya ialah debit akaun insuran bayar dahulu, kredit akaun belanja insurans.

4. Belanja belum bayar/terakru (accrued expenses)

Belanja terakru adalah belanja yang telah dikenakan/dibuat dalam tempoh perakaunan semasa tetapi bayaran belum dijelaskan dalam tempoh perakaunan tersebut. Konsep urus niaga jenis ini serupa dengan konsep belian secara kredit. Jadi ia adalah sejenis liabiliti semasa.

Contoh

Pada 29hb Disember X1 Perniagaan Samad telah menerima bil elektrik .Jumlah yang perlu dibayar adalah sebanyak RM178. Bil itu hanya dijelaskan pada 2hb Januari X2. Pada 31 hb Disember X1, pelarasan perlu dibuat untuk belanja elektrik belum bayar. Catatannya ialah debit akaun belanja elektrik dan kredit akaun elektrik belum bayar.

Selain daripada empat jenis catatan pelarasan di atas dan catatan pelarasan bagi peruntukan susut nilai dan peruntukan hutang ragu, satu lagi catatan ialah untuk membawa masuk nilai stok atau inventori akhir bagi perniagaan yang mengamalkan sistem perekodan inventori berkala. Catatan ini mudah sahaja, anda hanya debitkan akaun stok/inventori (akhir) dan kreditkan akaun kos barang dijual (stok akhir). Sekiranya sebelum itu terdapat stok awal yang dibawa dari jangka masa sebelumnya, maka anda perlulah terlebih dahulu debit kos barang dijual (stok awal) dan kredit stok/inventori (awal).

Dalam sistem manual, kebiasaannya, akaun perniagaan ataupun akaun untung rugi digunakan, bukan akaun kos barang dijual (stok/inventori awal dan akhir). Cara ini juga betul. Namun dalam sistem berkomputer bagi sistem inventori berkala, akaun perniagaan atau untung rugi jarang digunakan untuk menunjukkan jumlah bagi item yang dilaporkan. Semua jenis akaun yang dibuka harus dikelaskan secara terperinci mengikut lima jenis akaun berdasarkan penyata di mana akaun tersebut dilaporkan. Di sini, akaun stok/inventori yang dilaporkan dalam kunci kira-kira (kategori aset) perlu dibezakan daripada nilai stok/inventori awal atau akhir yang laporkan dalam formula untuk mencari nilai kos barang dijual dalam penyata pendapatan. Semua akaun yang dilaporkan dalam penyata pendapatan hendaklah dari kategori belanja atau hasil. Nilai stok/inventori awal atau akhir sebenarnya memberi kesan kepada nilai kos barang dijual yang dikira. Sebab itulah akaun kos barang dijual (stok/inventori awal) dan kos barang dijual (stok/inventori akhir) dibuka di bawah kategori kos barang dijual. Demikian juga halnya dengan belian. Oleh kerana belian, pulangan belian dan diskaun belian (jika anda memilih untuk menunjukkan diskaun ini sebagai pengurangan kepada belian) juga memberi kesan kepada kos barang dijual, akaun kos barang dijual (belian) dan sebagainya dibuka.

Sumber : https://mivec.wordpress.com/2008/07/14/catatan-pelarasan/

KUIZ : Pelarasan Pada Tarikh Imbangan

Question 1 |

Penghutang melarikan diri. | |

Penghutang meninggal dunia. | |

Penghutang diistiharkan muflis. | |

Penghutang lewat membayar hutang. |

Question 2 |

Aset yang rosak | |

Aset yang dijual | |

Aset yang dibeli | |

Aset yang dibaiki |

Question 3 |

Akaun Perdagangan | |

Akaun Untung rugi | |

Akaun Pelupusan Aset | |

Akaun Susut nilai terkumpul Aset |

Question 4 |

Penghutang tidak mampu membayar hutang | |

Penghutang telah diisytiharkan muflis | |

Perniagaan mengalami keuntungan besar | |

Penghutang telah menutup kedainya |

Question 5 |

Hutang penghutang yang telah lama | |

Hutang penghutang yang mungkin tidak dapat dikutip | |

Hutang penghutang yang pasti tidak dapat dikutip | |

Hutang penghutang yang dapat dikutip semula |

Question 6 |

Hasil kendalian perniagaan | |

Belanja kendalian perniagaan | |

Hasil bukan kendalian perniagaan | |

Belanja bukan kendalian perniagaan |

Question 7 |

Jual aset melebihi nilai buku aset | |

Jual aset kurang daripada nilai buku aset | |

Jual aset sama dengan nilai buku aset | |

Jual aset selepas disusut nilai |

Question 8 |

RM 500 | |

RM 1 000 | |

RM 1 400 | |

RM 2 000 |

Question 9 |

RM 2 025 | |

RM 2 250 | |

RM 2 700 | |

RM 3 000 |

Question 10 |

RM 350 | |

RM 700 | |

RM 4 200 | |

RM 4 550 |

Question 11 |

RM4 900 | |

RM4 200 | |

RM700 | |

RM350 |

Question 12 |

RM140 | |

RM315 | |

RM350 | |

RM420 |

Question 13 |

RM5 075 | |

RM5 250 | |

RM6 650 | |

RM7 000 |

|

List |

cikgu,apakah maksud peruntukan susut nilai lengkapan dan adakah akaun untung rugi dan akaun perdagangan sama dengan penyata pendapatan?

cikgu,adakah hutang lapuk dan peruntukan hutang ragu itu sama?

Heida,

Soalan 1 : Apakah maksud peruntukan susut nilai lengkapan.

Bagi memahami maksud peruntukan susut nilai lengkapan, kita lihat apa kaitannya dengan susut nilai lengkapan. Contohnya :

Tahun……2001…..2002…..2003

S/nilai………500…….500…….500

PSN…………500…..1000……1500

PSN merupakan JUMLAH SUSUT NILAI yang TERKUMPUL pada akhir setiap tahun perakaunan.

Di mana pada tahun 2002, PSN sebanyak RM1000 (iaitu 500 + 500) merupakan jumlah susut nilai yang terkumpul dari tahun 2001-2002.

Manakala pada tahun 2003, PSN sebanyak RM1500 (iaitu 500+500+500) merupakan jumlah susut nilai terkumpul aset tersebut selama 3 tahun.

PSN akan dilaporkan dalam Kunci Kira-kira (bahagian Aset Bukan Semasa),

Katakan Kos Lengkapan = RM5000, kita lihat secara perbandingan untuk tiga tahun.

Tahun…………..2001….2002….2003

Lengkapan……5000….5000….5000

(-) PSN………….500…..1000….1500

Nilai Buku…….4500…..4000….3500

Berdasarkan KKK pada 2003, kita dapat menghuraikan kedudukan Lengkapan syarikat, iaitu Lengkapan dibeli pada kos RM5000 dan telah mengalami susut nilai sebanyak RM1500, maka nilai buku / nilai semasa lengkapan pada akhir tahun 2003 ialah RM3500.

Soalan 2 : Adakah akaun untung rugi dan akaun perdagangan sama dengan penyata pendapatan?

Jawapannya YA, Cuma format pelaporan saja yang berlainan, satu dalam bentuk AKAUN atau “T” dan satu lagi dalam bentuk PENYATA.

Soalan 3 : Adakah hutang lapuk dan peruntukan hutang ragu itu sama?

Jawapannya TIDAK.

HUTANG LAPUK ialah hutang yang sudah pasti TIDAK dapat dikutip. Dikelaskan sebagai BELANJA dalam Penyata Pendapatan.

PERUNTUKAN HUTANG RAGU merupakan satu ANGGARAN berdasarkan peratus tertentu daripada jumlah PENGHUTANG berkemungkinan tidak dapat dikutip pada akhir tempoh perakaunan. Dikelaskan sebagai PENGURANGAN ASET SEMASA dalam KKK, iaitu bahagian ASET SEMASA : PENGHUTANG – PHR.

Semoga jawapan di atas dapat membantu Heida.

saya kurang faham mengenai perbezaan lekapan dan lengkapan dengan alatan pejabat. berikan contoh lekapan dan lengkapan dengan alatan pejabat

fiza,

Cg berikan beberapa contoh dan Fiza cuba fikirkan apakah perbezaannya ?

Lekapan – alatan yang “melekat” seperti : penghawa dingin, kipas dan lampu.

Lengkapan – perabot seperti kerusi meja, rak dan kabinet.

Alatan pejabat – komputer, printer, mesin taip, mesin faks dan mesin fotostat.

…. ….. kata Raja Lawak Astro … “lu fikirlah sendiri”.

Berfikir dahulu itu adalah lebih baik daripada menerima saja apa yang orang kata.

sy pelajar t4.saya nak tanya tentang pelarasan.saya masih x faham & x dpt menguasai bab itu.

Najah farahin,

Pelarasan ada beberapa jenis, cuba kuasai satu persatu pelarasan-pelarasan tersebut. Setiap pelarasan ada cara-caranya yang tersendiri. Antara pelarasan utama yang perlu dikuasai ialah :

1. hasil terakru dan hasil terdahulu.

2. belanja terakru dan belanja terdahulu.

3. peruntukan hutang ragu.

4. susut nilai aset bukan semasa.

Sebaik-baiknya, najah kemukakan soalan pelarasan tersebut satu persatu (rujuk soalan latihan) dan cg akan terang bagaimana untuk menyelesaikannya.

Sekiranya najah tanya secara UMUM seperti di atas, maka jawapan Cg ialah untuk mengusai dan memahami bab tersebut najah perlu perbanyakkan LATIHAN dan SERING BERJUMPA GURU untuk bertanya jika ada masalah.

Diharapkan najah memahami apa maksud Cg.

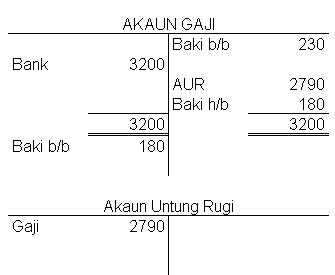

cg,sy nak tnya soalan hasil terakru & terdahulu.dlm inbangan duga sebelah kredit faedah diterima RM720 & komisen diterima RM2400.maklumat tambahannya faedah yg belum diterima ialah RM80 & komisen yg dterima terdahulu ialah RM400.soalannya anda dihendaki menyediakan (a)akaun2 yg berkenaan dlm lejar,(b)akaun untung rugi bagi tahun berakhir 30 Jun 20X6 & (C)Kunci Kira2 pd 30 Jun 20X6.

Najah farahin,

1. Daripada Imbangan duga, buka Ak Faedah diterima dan Ak Komisen diterima.

Ak. Faedah diterima

Sebelah Kt : Tunai 720

Ak. Komisen diterima

Sebelah Kt: Tunai 2400

2. Najah perlu faham apa maksud TERAKRU dan TERDAHULU, serta PELARASANNYA.

TERAKRU maksudnya :

BELUM TERIMA (jika hasil) ……….. ASET SEMASA

BELUM BAYAR (jika belanja) …….… LIABILITI SEMASA

Pelarasannya : TERAKRU — kena TAMBAH (baki asal dalam akaun) kerana TERKURANG.

Jadi, Faedah belum diterima / Faedah diterima terakru RM80 …perlu DITAMBAH pada baki Ak Faedah diterima. Untuk TAMBAH kita kena letakkan pada SEBELAH YANG SAMA iaitu KREDIT., maka

Ak. Faedah diterima

Sebelah Kt : Tunai 720

Sebelah Kt : Baki h/b 80 (Butir Baki h/b : guna kaedah 1 dalam buku teks)

Imbangkan,

Sebelah Dt : Untung Rugi 800 ….. masukkan dalam Ak Untung Rugi sebelah Kt (hasil)

Baki h/b sebelah Kt, maka BAKI B/B di sebelah Dt … masukkan dalam KKK sebelah Dt (kerana Aset Semasa)

TERDAHULU maksudnya :

TERIMA DAHULU (jika hasil) ………. LIABILITI SEMASA

BAYAR DAHULU (jika belanja) …….. ASET SEMASA

Pelarasannya : TERDAHULU — kena TOLAK (baki asal dalam akaun) – kerana TERLEBIH.

Jadi, Komisen diterima terdahulu RM400 …perlu DITOLAK pada baki Ak Komisen diterima. Untuk TOLAK kita kena letakkan pada SEBELAH YANG BERBEZA iaitu DEBIT., maka

Ak. Komisen diterima

………………………………..… Kt: Tunai 2400

Dt: Untung Rugi 2000 (angka imbangan) … pindahkan ke Ak Untung Rugi sebelah Kt.

Dt : Baki h/b 400

Bila Baki h/b sebelah Dt, maka BAKI B/B sebelah Kt … masukkan dalam KKK sebelah Kt (kerana Liabiliti semasa)

Cuba Najah fahami setiap patah perkataan yang Cg sampaikan dan IKUT STEP BY STEP. Kemudian lihat apakah hasilnya ….. … semoga ianya membantu Najah.

p.s. Bagi pelarasan Belanja Terakru dan Belanja Terdahulu boleh juga mengunakan langkah-langkah diatas.

thanks cg narzuki.

cg,betul ka kalau ambil prinsip akaun wajib ambil add. math?sbb add. math susah sgt nak score.

Najah, ambil add math bukan wajib TETAPI anda akan terlepas PELUANG untuk ke matrikulasi jika tidak mengambil add math. Ini kerana salah satu syarat minimum untuk ke matrikulasi perakaunan ialah 7D dan matrikulasi sains ialah 6C bagi subjek add math. Nasihat Cg, jangan lepaskan PELUANG begitu sahaja tanpa kita BERUSAHA terlebih dahulu.

ok cg,saya akan berusaha setakat mana yang mampu.

MACAM MANA MAHU SCORE A DALAM PRINSIP PERAKAUNAN ,SEDANGKAN PRINSIP PERAKAUNAN IALAH SATU SUBJEK YANG BANYAK PUTAR BELIT .TEERLALU BANYAK YANG HARUS DIHAFAL TERUTAMANYA RUMUS-RUMUS .ADAKAH CARA YANG LEBIH EXPRESS UNTUK SCORE A

saya masih x faham bagaimana nak merekod ke dalam jurnal apabila buat pelarasan.

Elsthefend,

Untuk score A tidak sesusah yang disangkakan. Tidaklah banyak sangat RUMUS2 atau FORMAT yang perlu diingati berbanding dengan subjek lain seperti math dan add math. Manakala kebanyakan formatnya hampir sama cuma ada sedikit saja perbezaan. Prinsip Perakaunan ialah ilmu yang melibatkan KEMAHIRAN, oleh itu ianya perlu dilatih secara BERPERINGKAT-PERINGKAT dan BERTERUSAN serta mendapat BIMBINGAN daripada GURU. Sama seperti kita mahu menjadi pemain bola sepak yang handal …. tidak ada cara cepat untuk menjadi handal kecuali …. LATIHAN, DISIPLIN DIRI, KESUNGGUHAN dan BIMBINGAN JURULATIH.

Najah Farahin,

Apabila membuat pelarasan dan diminta membuat catatan dalam JURNAL AM / LEJAR, pertama : kita kena kenalpasti 2 AKAUN yang terlibat. Kedua : AMAUN yang perlu diselaraskan. Ketiga : akaun mana yang perlu diDEBITkan dan diKREDITkan.

dlm imbangan duga:

sewa dibayar 4200

insurans dibayar 2350

pd tarikh imbangan 31 DIS 2006,sewa yg belum dbayar berjumlah RM600 dan insurans sebanyak RM50 belum dijelaskan lagi.

Anda dikehendaki menyediakan:

(a)Ak. sewa dibayar

(b)Ak. insurans

(c)Ak. untung-rugi

(d)Kunci Kira-kira

Boleh x cg tunjukkan bagaimana nak rekod ke dlm jurnal.

Najah Farahin,

Soalan begini TIDAK PERLUrekod ke dalam jurnal, boleh teruskan rekod ke dalam lejar. Sila rujuk Buku Teks menggunakan KAEDAH 2.

Langkah 1 : Buka Ak. Sewa dibayar, masukan maklumat daripada ID.

Akaun Sewa dibayar

Dt: 31 Dis Tunai 4200 ……. Dt : kerana ianya BELANJA @ ikut dpr ID.

Langkah 2 : Drp maklumat tambahan – Sewa belum bayar RM600 (Liabiliti Semasa).

Nota :

1. TERAKRU/BELUM BAYAR – Pelarasannya kena TAMBAH (kerana tak cukup)

2. TERDAHULU – Pelarasannya kena TOLAK (kerana sudah terlebih)

Oleh kerana TERAKRU/BELUM BAYAR – ianya perlu di TAMBAH

– Untuk TAMBAH mesti dicatat di sebelah yang SAMA iaitu DEBIT.

Akaun Sewa dibayar

Dt: 31 Dis Tunai 4200

Dt: 31 Dis Baki h/b 600 ….. “BAKI H/B” bermaksud baki sewa yang belum dibayar.

Langkah 3: Imbang dan tutup Ak Sewa dibayar.

Akaun Sewa dibayar

Dt: 31 Dis Tunai 4200 Kt:31 Dis Untung Rugi 4800 (ke Ak UR)

Dt: 31 Dis Baki h/b 600

……………………..…….4800……………………………..4800

…………………….……………Kt: 1 Jan Baki b/b 600 (pindahkan ke KKK sbg LS)

Langkah 4 : Buka Ak Untung Rugi dan Kunci Kira-kira – ambil maklumat daripad Ak Sewa dibayar.

Ak. Untung Rugi bagi tahun berakhir 31 Disember 2006

Dt: Sewa dibayar 4800 … dipindahkan daripada Ak Sewa dibayar.

Kunci kira-kira pada 31 Disember 2006

……………………. Liabiliti semasa:

…………………….. Sewa belum bayar 600

Untuk Akaun Insurans, Najah buat sendiri mengikut panduan yang diberikan diatas satu-persatu. Ak Untung Rugi dan KKK tidak perlu lagi dibuka baru, guna yang telah sedia ada.

Ok, selamat mencuba.

cg, tlg jawab ya. Pada 31 Mac 2008, sykt ali membayar premium insurans sebanyak RM12000 setahun. thn perakaunan berakhir pada 31 dis. berapakah insurans dalam ak utg rugi utk thn 2008? A. 9000 B. 12000 C. 10000 D. 8000. tilg bagi cara pengiraannnya. tq

Nazliya,

Insurans yang perlu dimasukkan dalam Ak Untung Rugi ialah jumlah Insurans bermula 31 Mac sehingga 31 Dis iaitu 9 bulan (Mac tidak termasuk), maka pengiraannya 9/12 X 12000 = RM9000. Iaitu jawapannya A.

tq teacher. jwpn dalam buku saya salah sebab dia kira bln mac. saya dan faham.

cg boleh xterangkan ape itu bayaran terdahulu?? mcm mn kite nk catitikan kalo kite menggunakan sistem UBS…???

Aida,

Bayaran Terdahulu merupakan bayaran/belanja yang telah dibayar, tetapi perkhidmatannya belum digunakan sepenuhnya dalam sesuatu tempoh perakaunan.

Contohnya, Bayar Insurans pada 1 Jun 2007 sebanyak RM1200 untuk tempoh setahun.

Ini bermaksud bayaran tersebut untuk tempoh 1 Jun 2007 hingga 31 Mei 2008 (iaitu setahun). Manakala tempoh perakaunan perniagaan ialah berakhir pada 31 Disember. Oleh itu bayaran insuran untuk bulan Jan, Feb, Mac, April dan Mei tahun 2008 (5 bulan) merupakan INSURANS TERDAHULU (ianya dikelaskan sebagai Aset Semasa)

Berapa jumlahnya ? 5/12 X RM1200 = RM500.

Maka, INSURANS TERDAHULU = RM500.

Dan INSURANS untuk tempoh perakaunan tersebut hanyalah (RM1200-RM500)= RM700.

Oleh itu catatan dalam jurnal adalah seperti berikut :

Debit : INSURANS TERDAHULU RM500

Kredit : INSURANS RM500

Untuk dicatatkan dalam sistem UBS, Cg minta maaf kerana Cg tidak pernah guna sistem tersebut. Tetapi apa yang perlu dibuat ialah pilih menu kemasukan urusniaga, debitkan AKAUN INSURANS TERDAHULU dan kreditkan AKAUN INSURANS.

Diharapkan keterangan Cg di atas, sedikit sebanyak dapat membantu Aida.

cikgu,

APA YANG DIMAKSUDKAN DENGAN NILAI BUKU, STOK AWAL, STOK AKHIR???

DAN BERI CONTOH.

Resah,

Nilai Buku adalah merujuk kepada NILAI BERSIH sesuatu aset selepas ditolak peruntukan susut nilai., contohnya,

Kenderaan ………………………. 50,000

(-) Peruntukan susut nilai ….. 10,000

Nilai buku ………………………. 40,000

Penerangan mengenai Stok awal, Belian dan Stok akhir boleh rujuk DISINI.

cikgu,mcm mn nak selesaikan soalan dlm buku teks TINGKATAN 4 m/s 177 (SOALAN NO. 5).

Happy,

Cg minta maaf kerana buku yang Cg guna mungkin tidak sama, ini kerana Buku Teks Prinsip Perakaunan Tingkatan 4 terdapat 2 jenis buku yang digunakan mengikut kumpulan berikut :

Kumpulan 1 : Perlis, Kedah, Selangor, N.Sembilan, Pahang, P.Pinang, W.Persekutuan K.Lumpur & Labuan, Sabah, Sarawak

Kumpulan 2 : P.Pinang, Perak, Melaka, Johor, Terengganu, Kelantan.

Cg syorkan kemukakan soalan tersebut kepada sahabat Cg, iaitu Sifu2b di blog beliau :

https://sifu2b.wordpress.com/2008/08/30/buku-teks-prinsip-perakaunan-spm/

Cikgu, jika mahir dalam perekodan dalam Lembaran Kerja adakah sama seperti lejar?

Mengapakah Akaun Untung Rugi terlibat dalam Akaun Peruntukan Susut Nilai Aset bukan Semasa seperti dalam lejar.

Saya lihat ia agak berlainan dengan terlibatnya Akaun Untung Rugi yang memang memeningkan saya.

Pada 1 Januari 2007, sebuah syarikat telah membeli sebuah kenderaan bernilai RM40, 000 secara kredit daripada Syarikat EON. Kadar peruntukan susut nilai kenderaan ialah 15% setahun atas kos. Tahun kewangan berakhir 31 Disember.

Anda dikehendaki menyediakan:

(a) Akaun Kenderaan.

(b) Akaun Peruntukan Susut Nilai Kenderaan

(c) Catatan dalam Akaun Untung Rugi bagi tahun berakhir 31 Disember 2007 dan 2008.

(d) Catatan dalam Kunci Kira-Kira pada 31 Disember 2007 dan 2008.

Saya berharap cikgu dapat memberi tunjuk ajar untuk memahami saya.

Cikgu

Saya memang belum masih mengapai konsep “Baki b/b & Baki h/b” yang selalu digunakan di lejar walaupun saya telah membaca pos dalam laman web ini.

Terima kasih.

Resah,

Lembaran Kerja dan Lejar adalah dua perkara yang berbeza tetapi ianya saling berkaitan mengikut Kitaran Perakaunan :

Dokumen – Buku Catatan Pertama – LEJAR – ( Imbangan Duga – Pelarasan – ID Terselaras – Akaun Penamat : Terdapat dalam Lembaran Kerja) – Catatan penutup.

Maka cara perekodannya juga berbeza dari segi formatnya, TETAPI prinsip / konsep asas perakaunan yang digunakan tetap SAMA.

Soalan : ”Mengapakah Akaun Untung Rugi terlibat dalam Akaun Peruntukan Susut Nilai Aset bukan Semasa seperti dalam lejar. ”

Penggunaan butiran ”Akaun Untung Rugi” dalam topik ini, bagi mengantikan akaun HASIL dan BELANJA. Ini kerana semua akaun HASIL dan BELANJA apabila diimbang dan ditutup akhirnya akan dipindahkan ke dalam Akaun Untung Rugi untuk mendapatkan Untung Bersih. Disebabkan dalam soalan tidak minta disediakan Akaun HASIL / BELANJA tersebut, maka kita boleh TERUS pindahkan ke AUR. Contohnya,

Dalam pelarasan susut nilai :

Debit : Susut nilai 500 ……………………. tidak diminta

Kredit : Peruntukan susut nilai 500 …… minta disediakan

Maka, dalam AKAUN PERUNTUKAN SUSUT NILAI

Kredit : AUR (ganti SUSUT NILAI) 500

Dalam AKAUN UNTUNG RUGI, pula

Debit : PSN (ganti SUSUT NILAI) 500 …… Butir mengikut NAMA AKAUN bagi catatan bergunya.

Panduan bagi menjawab soalan tersebut :

1. sediakan Akaun Kenderaan

– masukan belian 1/Jan/07 tersebut Debit (butirnya : lihat urusniaga tunai / kredit … jika kredit maka nama pemiutang tersebut)

– akhir tahun 31/12/07 imbang dan tutup akaun (jumlahkan, kira baki h/b 31/12/07, dan 1/1/08 Baki b/b)

– pada tahun 2008 : tiada sebarang urusniaga beli / jual kenderaan.

– 31/12/08 imbang dan tutup akaun (kira baki h/b dan baki b/b)

– Baki akhir 2007 ….. akan masuk KKK 2007

– Baki akhir 2008 ….. akan masuk KKK 2008

2. sediakan Akaun Peruntukan Susut Nilai Kenderaan

– pelarasan susut nilai dilakukan akhir tahun 2007, kira susut nilai (15%X40000)

– 31/12/07 Kredit : AUR 6000 (seperti diterangkan diatas) … akan dipindah ke AUR 2007.

– Imbangkan dan tutup akaun (cari baki h/b dan 1/1/08 Baki b/b)

– Pada 31/12/08 … pelarasan susut nilai untuk tahun kedua :

– Kredit : 1/1/08 Baki b/b 6000 (telah ada)

– Kredit : 31/12/08 AUR 6000 (susut nilai bagi tahun 2008) .. pindah ke AUR 2008.

– Imbang dan tutup akaun (cari baki h/b dan Baki b/b)

– Baki akhir 2007 ….. akan masuk KKK 2007 (Kenderaan – PSN)

– Baki akhir 2008 ….. akan masuk KKK 2008 (Kenderaan – PSN)

3. sediakan AUR 2007 dan AUR 2008.

– Pindahkan daripada Akaun PSN (butir AUR tadi) mengikut tahun masing2.

4. sediakan KKK 2007 dan KKK 2008.

– Pindahkan Baki Kenderaan dan PSN kenderaan mengikut tahun masing2.

Soalan ” Baki h/b dan Baki b/b” … adalah proses menutup sesuatu akaun di akhir tempoh kewangan, untuk mencari nilai BAKI AKHIR (Baki h/b) 2007, dan nilai baki tersebut juga merupakan BAKI AWAL (Baki b/b) pada tahun 2008.

Ok, selamat mencuba.

Cikgu

Saya masih kurang faham lagi berkaitan Nama Akaun dengan butirnya.

Akaun Untung Rugi adalah untuk menggantikan akaun hasil dan belanja. Adakah ia juga menggantikan liabiliti?

Boleh tak cikgu terangkan dengan lebih terperinci lagi tentang penggunaan baki b/b & baki h/b dalam lejar?

Saya tak tahu bila nak tulis baki b/b & baki h/b sama ada awal tahun ataupun akhir tempoh perakaunan.

Cigku, soalan akan suruh menyediakan akaun belanja susut nilai tak?

Terima kasih.

Cikgu

Jika Akaun Untung Rugi dinyatakan di sebelah kredit lejar bermakna ia merupakan hasil dan liabiliti manakala jika di sebelah debit lejar ia merupakan aset dan belanja?

Terima kasih.

Resah,

Nama akaun yang hendak dibuka, hendaklah mengikut apa yang diminta oleh soalan.

Akaun Untung Rugi hanya menggantikan Hasil dan Belanja sahaja.

Dalam Akaun Untung Rugi hanya ada HASIL (Kt) dan BELANJA (Dt).

Dalam KKK pula Aset (Dt) dan Liabiliti dan Ekuiti (Kt).

Baki b/b (baki pada awal tempoh perakaunan), manakala baki h/b (baki pada akhirnya), contohnya :

……………………. Akaun Kenderaan …………………………..

1/1/07 Bank 40000 || 31/12/07 Baki h/b 45000

1/6/07 Tunai 5000 ||

……………………….45000 || ……………………………… 45000

1/1/08 Baki b/b 45000

Keterangan :

1. Pada 1/1/07 beli kenderaan dengan cek 40000.

2. Pada 1/6/07 beli kenderaan dengan tunai 5000.

3. Pada akhir tahun, kita tutup akaun untuk kira berapa baki kenderaan pada akhir tahun 2007, sudah tentu nilai kenderaan pada akhir tahun 2007 ialah 45000 (iaitu BAKI H/B : baki yang akan dihantar ke tahun hadapan).

4. Pada 1/1/08 nilai kenderaan sudah tentu sama iaitu 45000 (iaitu BAKI B/B : baki dibawa daripada akhir tahun lepas)

Akaun susut nilai dibuka jika soalan minta disediakan. Jika tidak diminta maka tidak perlu buka.

Cikgu

Macam mana nak uruskan ini?

Mesin A RM 10 000 (kos) – 1 April 2007

Mesin B RM30 000 (kos) – 30 April 2008

Mesin tersebut dibeli secara tunai Syarikat Ali.

Kadar peruntukan susut nilai mesin ialah 10% setahun atas kos.

Tahun kewangan syarikat Ali berakhir 31 Disember.

Anda dikehendaki menyediakan (bagi tahun 2007 & 2008)

(a) Akaun Mesin

(b) Akaun Peruntukan Susut Nilai Mesin

(c) Catatan dalam Akaun Untung Rugi bagi tahun berakhir 31 Disember 2007 dan 2008.

(d) Catatan dalam Kunci Kira-Kira pada 31 Disember 2007 dan 2008.

Terima kasih.

Resah,

Caranya sama seperti soalan sebelum ini, dan beli mesin A dan B hampir sama dengan contoh yang Cg berikan di atas bagi AKAUN MESIN.

Berhati-hati dengan pengiraan SUSUT NILAI. bagi setiap tahun :

2007 : S/N Mesin A = 10%X10000X 9/12 = 750

2008 : S/N Mesin A = 10%X10000 = 1000

2008 : S/N Mesin B = 10%X30000X 8/12 = 2000

2008 : Jumlah S/N = 1000 + 2000 = 3000

Cara rekod dalam AUR dan KKK sama dengan sebelum ini.

Cikgu

Akaun Peruntukan susut nilai ialah akaun liabiliti?

Cikgu

Saya tidak faham lagi. Saya pening dengan Akaun Untung Rugi, Debit dan Kredit dalam Lejar.

Lembaran Kerja lebih senang.

Resah,

Akaun Peruntukan Susut Nilai berbaki KREDIT tetapi ianya BUKAN Liabiliti. Ianya merupakan PENGURANGAN Aset Bukan Semasa.

Kalau Aset Bukan Semasa berbaki DEBIT, maka PENGURANGANnya mesti disebelah KREDIT. Oleh sebab itulah dalam KKK kedua-dua diletakkan bersama dalam Aset Bukan Semasa, tetapi :

Kenderaan …………………………………….. baki Debit

(-) Peruntukan Susut Nilai Kenderaan ……… baki Kredit

Jika sama-sama berbaki Debit, maka ia akan jadi TAMBAH, sedangkan nilai kenderaan tersebut semakin berkurang.

Sama juga dengan kes Jualan (Kt) dan Pulangan Jualan (Dt) :

Pulangan Jualan tidak dianggap BELANJA, walaupun berbaki Debit, tetapi PENGURANGAN kepada HASIL.

JiKa Hasil KREDIT, maka Pengurangannya di sebelah DEBIT. Apabila diletakkan bersama, maka ianya jadi TOLAK.

Cikgu

Saya ingat apabila saya sudah menguasai Lembaran Kerja, saya dapat buat lejar. Namun sebaliknya yang berlaku. Menjadi lebih teruk lagi.

Resah,

Lembaran Kerja dengan Lejar dua kemahiran yang berbeza (Cuba jangan kaitkan keduanya bagi mengelakkan anda terkeliru). Kalau Lembaran Kerja sudah dikuasai, sekarang cuba kuasai topik Pelarasan pada tarikh Imbangan (berkaitan dengan Lejar yang dibincangkan).

Ok, Cg bagi satu petua dalam menyediakan Akaun Peruntukan Susut Nilai. Hanya 3 perkara/butir saja yang terlibat. Disebelah KREDIT iaitu : 1) Baki b/b, 2) AUR, Manakala disebelah DEBIT hanyalah Baki h/b sahaja.

AUR adalah merujuk kepada belanja Susut Nilai yang dikira. Dan jumlah tersebut juga akan dipindahkan ke AUR.

Cikgu

Cikgu mengapakah Akaun Untung Rugi perlu dikreditkan dalam akaun PSN?

Akaun Untung Rugi sama dengan belanja susut nilai?

Mengapakah Belanja susut nilai didebitkan di Akaun Untung Rugi?

Mengapakah Pelupusan aset bukan semasa dikreditkan di akaun aset bukan semasa?

Mengapakah Pelupusan aset bukan semasa didebitkan di akaun tunai?

Cikgu bolehtak jelaskan cara pelupusan aset dibuat dan sebabnya didebit dan dikreditkan supaya senang diingat tidak perlu menghafalnya.

Cikgu secara amnya adakah lejar seperti ini:

………………..Akaun ______________………………………….

Dt ………………………….| Kt

Aset……………………….|Liabiliti

Belanja…………………..|Modal

……………………………..| Hasil

Terima kasih.

Cikgu

Apakah sebab / rasionalnya Akaun Untung Rugi dalam lejar-lejar seperti PSN dan akruan lain-lain?

Terima kasih.

Resah,

Akaun Untung Rugi merupakan akaun penamat di mana semua HASIL dan BELANJA dikumpulkan untuk mengira UNTUNG/RUGI BERSIH. Jadi semua akaun Hasil dan Belanja ditutup pada akhir tempoh perakaunan dan dipindahkan ke AUR.

Dalam AUR disebelah Debit : BELANJA dan Kredit : HASIL (sama seperti yang anda nyatakan Dt: Aset, Belanja. Kt: Liabiliti, Ekuiti dan Hasil.)

Rasionalnya mudah saja, berpandukan contoh di bawah :

Catatan pelarasan susut nilai :

Kaedah 1:

……………………..Ak. PSN

………………………Kt : Susut Nilai 200

…………………….Ak. Susut Nilai

Dt : PSN 200 ………….. Kt: AUR 200

(tutup akaun, tiada baki)

…………………..Ak. Untung Rugi

Dt : Susut nilai 200

Kaedah 2:

……………………..Ak. PSN

………………………Kt : AUR (S/n) 200

…………………..Ak. Untung Rugi

Dt : PSN (S/n) 200

Kesan daripada kedua-dua kaedah diatas adalah SAMA :

Ak. PSN berbaki kredit 200 dan Ak. UR berbaki debit 200.

Oleh kerana soalan tidak menghendaki kita menyediakan akaun susut nilai tersebut, maka kaedah 2 kita akan gunakan.

Butiran ”AUR” dalam lejar-lejar seperti PSN dan akruan lain-lain mengambarkan itu jumlah hasil / belanja untuk tempoh perakaunan tersebut.

Akaun Pelupusan ABS disediakan bagi menutup semua akaun ABS (termasuk PSN ABS) yang dilupuskan, seterusnya mengira berapakan untung / rugi daripada pelupusan tersebut.

……………………Ak. Pelupusan Kenderaan

Dt: Kenderaan 20000 … Kt: PSN Kenderaan …. 15000

……………………………….. Kt: Bank (jual aset) …. 3000

Kenderaan bernilai 20000 telah disusutnilaikan 15000, nilai buku kenderaan (20000-15000)=5000, tetapi dijual dengan harga hanya 3000. Adakah kita Unutng / Rugi daripada pelupusan tersebut ?

Sudah tentu rugi (5000-3000) = 2000. Maka dalam Ak kita tunjukkan seperti berikut :

……………………Ak. Pelupusan Kenderaan

Dt: Kenderaan 20000 … Kt: PSN Kenderaan …. 15000

………………………………… Kt: Bank (jual aset) …. 3000

………………………………… Rugi pelupusan ……….. 2000

…………………… 20000 ………………………………….. 20000

Rugi pelupusan tersebut akan dipindahkan ke AUR sebelah Debit kerana ianya seolah-olah belanja kepada kita (iaitu mengurangkan jumlah keuntungan).

Cikgu

Dalam lembaran kerja terdapat lajur Akaun Perdangangan dan Akaun Untung Rugi kan? Adakah sama dengan AUR ini?

Mengapakah AUR and Akaun Perdagangan disatukan dalam Lembaran kerja?

Baki b/b dan baki h/b ini bertindak sebagai apa dalam lejar?

Terima kasih.

Resah,

Ak. Perdagangan

Jualan Bersih

(-) Kos Jualan

= Untung Kasar

Ak. Untung Rugi

Untung Kasar

(+) Hasil

(-) Belanja

= Untung Bersih

Ak. Perdagangan + Ak. Untung Rugi = Penyata Pendapatan.

Baki b/b dan Baki h/b mengambarkan baki akaun tersebut pada awal (Baki b/b) atau pada akhir (Baki h/b) suatu tempoh. Contohnya, Baki h/b pada 31 Mei akan dibawa ke bulan hadapan menjadi Baki b/b pada 1 Jun.

Cikgu,

Bagaimana nak buat pelarasan pada maklumat tambahan berikut bagi soalan Penyediaan Penyata Kewangan :

“Permohonan Pinjaman bank jangka pendek pada 1 Julai 2008 bejumlah RM15000 masih diproses untuk kelulusan dengan kadar faedah 6% setahun”

Tarikh perakaunan perniagaan tersebut 1 Ogos 2007 hingga 31 Julai 2008. Yang peliknya, dalam Imbangan Duga tiada item Pinjaman Bank dan bermakna pemilik perniagaan masih tidak mendapat pinjaman tersebut dan item faedah pinjaman juga tiada.

Adakah maklumat tersebut boleh diabaikan kerana tertera ayat “pinjaman msih didalam proses untuk kelulusan”. Setahu saya, pemilik perniagaan hanya perlu membayar faedah pinjaman setelah pinjaman diterima.

Apa komen cikgu

Ed Kimari,

Tahniah !, kerana anda sudah dapat memahami dan menguasai konsep TEMPOH PERAKAUNAN dalam penyediaan sesuatu Penyata Kewangan. Sememangnya maklumat tambahan tersebut perlu diabaikan kerana ianya masih belum terjadi, hanya dalam proses kelulusan (mungkin lulus, mungkin tidak lulus).

Cikgu

Mengapakah kita perlu kreditkan Susut nilai / AUR dalam PSN?

Resah,

Yang kita kreditkan tu ialah Akaun PSN, ianya sentiasa bertambah disebelah kredit, cuma butiran ialah Susutnilai / AUR iaitu pasangan catatan bergunya.

Manakala dalam Ak Susutnilai / AUR nanti dicatat disebelah DEBIT kerana ianya adalah BELANJA dan butirnya nanti ialah PSN.

Cikgu

Macam mana nak buat ini…..

Pada 1 Januari 2007, Syarikat Daya membeli sebuah mesin berharga RM42 000 dengan cek. Mesin itu disusutnilaikan 20% setahun berdasarkan kaedah baki berkurangan.

Pada 31 Disember 2008, mesin itu dijual dengan harga RM27 100. Cek diterima dibankkan.

Dikehendaki menyediakan:

(a) Akaun Mesin & Akaun Peruntukan Susut Nilai Mesin untuk 2 tahun sehingga 31 Disember 2008.

(b) Akaun Pelupusan Mesin & Akaun Untung atau Rugi daripada pelupusan mesin itu.

Terima kasih.

Resah,

1. Rekodkan untuk tahun 2007 dahulu, iaitu Ak Mesin 1/1 belian mesin buitrnya BANK. dan pada 31/12 kira susutnilai dan rekodkan dalam Ak. PSN Mesin dan AUR. Tutup akaun dapatkan baki h/b dan baki b/b untuk 2008.

2. Pada 2008. Kira susutnilai dan rekodkan dalam Ak PSN dan AUR. kemudian tutup akaun Mesin dan PSN Mesin dan pindahkan ke Ak Pelupusan Mesin.

3. Rekod penjualan mesin dalam Ak Pelupusan Mesin sebelah Kredit (aset kena jual), hitung SELISIHnya itu Untung / Rugi Pelupusan. Jika Untung maka pindahkan jumlah tersebut ke Ak Untung daripada Pelupusan Mesin, dan begitulah sebaliknya jika rugi.

4. Tutup Ak Untung / Rugi daripada pelupusan dengan memindahkannya ke AUR 2008.

Cadangan Jawapan (Kalau salah harap di betulkan) 🙂

………………………………….Akaun Mesin

2007………………………………|2007

Jan 1 Bank……………..42000|Dis 31 Baki……….h/b 42000

2008………………………………|2008

Jan 1 Baki ………..b/b 42000|Dis 31 Pelupusan Mesin 42000

……………………Akaun Peruntukan Susut Nilai Mesin

2007………………………………….|2007

Dis 31 Baki…………….h/b 8400|Dis 31 SN Mesin @ AUR 8400

2008………………………………….|2008

Dis 31 Pelupusan Mesin 15120|Dis 31 Baki…………..b/b 8400

…………………………………………|………. SN Mesin @ AUR 6720

………………………………..15120|………………………………15120

…………………………Akaun Pelupusan Mesin

2008………………………………|2008

Dis 31 Mesin…………..42000|Dis 31 PSN Mesin………..15120

….Utg Pelupusan Mesin 220|……….Bank…………………27100

…………………………….42220|………………………………..42220

*220 adalah angka pengimbang

…………………….Akaun Untung Pelupusan Mesin

2008…………………………………|2008

Dis 31 AUR……………………220|Dis 31 Pelupusan Mesin….220

Ed Kimari,

TAHNIAH!!! Anda telah menguasainya dengan baik sekali.

Cikgu

Bolehtak explain cara-cara untuk mengeposkan ke lejar bagi Akaun Pelupusan.

Terima kasih.

Resah,

Cg rasa dapat agak kenapa anda susah untuk faham topik ini…, Adakah anda menyediakan JURNAL AM terlebih dahulu sebelum diposkan ke LEJAR ?

Bagi menjawab soalan topik ini dengan lebih mudah, anda tidak perlu menyediakan jurnal am terlebih dahulu. Boleh terus rekodkan ke Lejar menggunakan konsep dan prinsip asas yang telah anda fahami.

Cikgu

Seperti yang cikgu nyatakan, Akaun PSN dikreditkan kerana ianya bertujuan untuk mengurangkan aset bukan semasa. Cuma butirnya ialah susut nilai / untung rugi kerana Susut Nilai di sini ialah belanja boleh digantikan dengan Untung rugi kerana untung rugi boleh memberi gambaran hasil dan belanja.

Saya masih keliru dengan tarikh dalam Akaun Peruntukan Susut Nilai yang butirnya AKaun Untung Rugi.

Ada yang Januari 1 dan ada yang Disember 31

Manakala baki h/b pun sama. Ada yang Jan 1 dan ada yang Disember 31.

Cikgu

Jawapan yang diberi oleh Ed Kimari itu boleh cikgu jelaskan mengapakah ia perlu ini dan itu?

Terima kasih.

Cikgu

Apa yang saya katakan di atas iaitu:

Seperti yang cikgu nyatakan, Akaun PSN dikreditkan kerana ianya bertujuan untuk mengurangkan aset bukan semasa. Cuma butirnya ialah susut nilai / untung rugi kerana Susut Nilai di sini ialah belanja boleh digantikan dengan Untung rugi kerana untung rugi boleh memberi gambaran hasil dan belanja.

… betul kah? Apa kata cikgu?

Cikgu

Soalan:

Mesin P RM20,000 (kos) 1 Julai 2006

Mesin Q RM35,000 (kos) 1 Januari 2007

Maklumat di atas menunjukkan mesin yang dibeli secara tunai oleh Syarikat Proses.

Kadar peruntukan susut nilai mesin ialah 10% setahun atas nilai buku pada setiap awal tahun.

Tahun kewangan Syarikat Proses berakhir pada 31 Disember.

Dikehendaki menyediakan (bagi tahun 2006, 2007 & 2008):

(a) Akaun Mesin.

(b) Akaun Peruntukan Susut Nilai Mesin.

(c) Catatan dalam AKaun Untung Rugi bagi tahun berakhir 31 Disember 2006, 2007 & 2008.

(d) Catatan dalam KKK bagi tahun berakhir 31 Disember 2006, 2007 & 2008.

Boleh cikgu jelaskan?

Terima kasih.

Cikgu

Tidak saya tidak menyediakan Jurnal Am. Sejak Tingkatan 3 lagi, saya sudah mengalami kesusahan dalam catatan bergu ataupun Akaun ‘T’.

Walaupun saya agak lemah dalam akaun, namun saya akan berusaha sedaya upaya untuk meningkatkan kefahaman kerana ‘di mana ada kemahuan, di situ ada jalan.’ Dengan tunjuk ajar cikgu ini saya berharap saya dapat menguasainya.

Saya ingin mengucapkan Selamat Hari Raya Aidilfitri Maaf Zahir dan Batin kepada cikgu. 🙂

Resah,

Dalam Ak PSN ada 2 tarikh saja :

1. pada awal tempoh kewangan (1 Jan) – BAKI B/B

2. pada akhir tempoh kewangan (31 Dis) – AUR (S/NILAI tahun semasa) dan BAKI H/B dan PELUPUSAN.

* pelarasan biasanya dilakukan pada akhir tempoh kewangan.

BAKI H/B tarikhnya hanya pada akhir tempoh kewangan (31 Dis), cuma bila dibawa ke tahun hadapan ianya jadi 1 Jan BAKI B/B.

Jawapan Ed Kimari sama dengan penjelasan yang Cg telah berikan. ( Untuk lebih mudah Cetak penerangan Cg dan Jawapan Ed ). Cuba faham apa yang Cg katakan satu persatu, dan rujuk pada jawapan Ed. Jawab ikut tahun ke tahun.

Sebelum menjawab soalan kedua, PASTIKAN anda BETUL-BETUL faham soalan yang pertama dahulu.

Untuk jawapan soalan kedua, Cg harap Ed dapat tolong selesaikan untuk Resah.

Cadangan Jawapan, kalau silap harap dibetulkan 🙂

Erm.. cuma satu saja saya nak komen, dalam soalan yang Resah nyatakan itu, SN pada setiap AWAL tahun. Saya rasa mungkin resah tersilap tulis. Kebiasaannya SN pada akhir thn kewangan. Jawapan yang saya buat pada akhir thn. Jika benar soalan itu menyatakan pada awal thn, maka jawapan ini harus di gubal semula 🙂

…………………………….Ak Mesin

2006…………………………|2006

Jul 1 Tunai…………20000|Dis 31 Baki……….h/b 20000

2007…………………………|2007

Jan 1 Baki……b/b 20000|Dis 31 Baki………..h/b 55000

………Tunai………..35000|

………………………..55000|…………………………….55000

2008…………………………|2008

Jan 1 Baki……b/b 55000|Dis 31 Baki………..h/b 55000

Dalam soalan menyatakan PSN ialah 10% setahun atas NILAI BUKU dan saya mengandaikan SN menggunakan kaedah Baki Berkurangan kerana maksud NILAI BUKU itu ialah “harga kos asal ABS ditolak PSN atau SN Terkumpul”

……………………………..Ak PSN Mesin

2006………………………………|2006

Dis 31 Baki…………h/b 1000|Dis 31 AUR…………1000

2007………………………………|2007

Dis 31 Baki………….h/b 6400|Jan 1 Baki…….b/b 1000

………………………………………|Dis 31 AUR………..5400

……………………………….6400|……………………….6400

2008………………………………|2008

Dis 31 Baki………..h/b 11260|Jan 1 Baki……..b/b 6400

………………………………………|Dis 31 AUR…………4860

……………………………..11260|……………………….11260

SN pada thn 2006 ialah 1000 dan bukannya 2000 kerana Mesin P dibeli pada 1 Julai dan sehingga Dis, ianya separuh tahun.

……….AUR bagi tahun berakhir 31 Disember 2006

PSN Mesin……………….1000|

……….AUR bagi tahun berakhir 31 Disember 2007

PSN Mesin……………….5400|

……….AUR bagi tahun berakhir 31 Disember 2008

PSN Mesin……………….4860|

……….Kunci Kira-Kira pada 31 Disember 2006 (Petikan)

ABS

Mesin…………..20000

– PSN…………..(1000) 19000

……….Kunci Kira-Kira pada 31 Disember 2007 (Petikan)

ABS

Mesin…………..55000

– PSN…………..(6400) 48600

……….Kunci Kira-Kira pada 31 Disember 2008 (Petikan)

ABS

Mesin…………..55000

– PSN………….(11260) 43740

Ed Kimari,

Terima kasih atas jawapan yang diberikan. Memang betul kata Ed, pelarasan susut nilai dilakukan pada akhir tempoh kewangan.

Pada minggu depan selama 2 minggu, Cg akan menghadiri kursus, kemungkinan Cg tidak sempat untuk online. Jadi Cg nak minta tolong Ed Kimari tengok2kan blog Cg, berikan apa-apa komen yang patut. Terlebih dahulu Cg ucapkan terima kasih.

Sama sama Cg

Saya hanya membantu dan berkongsi ilmu yang saya pelajari. 🙂

Cikgu

Saya nak buat kesimpulan:

Akaun PSN dikreditkan kerana ianya bertujuan untuk mengurangkan aset bukan semasa. Cuma butirnya ialah susut nilai / untung rugi kerana Susut Nilai di sini ialah belanja boleh digantikan dengan Untung rugi kerana untung rugi boleh memberi gambaran hasil dan belanja.

Betul kah cikgu?

Saya masih tidak faham akan penjelasan cikgu bagi soalan pertama. Harap cikgu dapat menjelaskan lagi dengan lebih jelas.

Terima kasih.

Resah,

Apa yang Cg terangkan itu adalah langkah2 untuk menjawab soalan tersebut, cuba ikut satu persatu.

Baca Langkah 1, kemudian ikut :

– sediakan Ak. Mesin .. catatkan urusniaga 1/1/2007

– sediakan Ak. PSN …. kira S/N dan catatkan pada 31/12/2007.

– imbang dan tutup 2 akaun tersebut, cari 31/12 Baki h/b dan 1/1/08 Baki b/b

Baca Langkah 2, kemudian ikut … sampailah langkah ke 4.

Apabila telah siap, cuba fahamkan maksud langkah2 yang telah anda lakukan tadi.

Cikgu

Butiran Akaun Untung Rugi adalah sama dengan Belanja Susut Nilai?

Butiran Akaun Untung Rugi boleh ditulis hanya Untung Rugi?

Cikgu, betul kah tarikh-tarikh Akaun PSN ini. Saya masih tidak begitu jelas dengan tarikh butir AUR dan Baki h/b ini.

………………………..Akaun PSN Kenderaan…………………………

2008 RM | 2007 RM

Jan 1 Baki h/b 6000 | Dis 31 AUR 6000

2008 | 2008

Dis 31 Baki h/b 12 000 | Jan 1 Baki b/b 6000

| Dis 31 AUR 6000

12 000 12 000

Harap cikgu boleh menerangkan.

Terima kasih.

Ed Kamari, terima kasih juga atas jawapan yang diberi.

Cikgu

Mengapakah Akaun Pelupusan Mesin diletakkan disebelah debit Akaun PSN Mesin.

Akaun Peruntukan Susut Nilai Mesin

2007………………………………….|2007

Dis 31 Baki…………….h/b 8400|Dis 31 SN Mesin @ AUR 8400

2008………………………………….|2008

Dis 31 Pelupusan Mesin 15120|Dis 31 Baki…………..b/b 8400

…………………………………………|………. SN Mesin @ AUR 6720

………………………………..15120|………………………………15120

Ed Kimari terima kasih juga.

Resah, ada kesilapan pada TAHUN dan TARIKH BAKI H/B.

Kita tutup akaun pada akhir tahun 2007, maka sepatutnya begini :

………………………..Akaun PSN Kenderaan…………………………

2007 ………………..RM | 2007 …………………..RM

Dis 31 Baki h/b 6000 | Dis 31 AUR ……….6000

Untuk tahun 2008, Ok betul.

Butiran boleh gunakan Akaun Untung Rugi / Untung Rugi sahaja.

Ak. PSN sekarang berbaki kredit 15120. Pelupusan bermaksud kita jual aset tersebut jadi kenderaan tidak wujud lagi. Maka Ak. Kenderaan dan Ak. PSN Kenderaan kita tutup dan pindahkan ke Ak Pelupusan Kenderaan.

Supaya Ak PSN jadi kosong (tiada baki – maksudnya tidak wujud lagi selepas ini), maka kita letakkan disebelah DEBIT.

Cikgu

Butiran Akaun Untung Rugi adalah sama dengan Belanja Susut Nilai?

Cikgu

Jika Untung atas Pulupusan ABS letakkan di debit.

Jika Rugi atas Pelupusan ABS letakkan di kredit.

Apa kata cikgu?

Resah,

Butir tersebut adalah nilai bagi SUSUT NILAI, oleh kerana soalan tidak minta sediakan AKAUN SUSUT NILAI, maka kita terus guna (/gantikan dgn) butir AUR. Ianya perkara sama cuma penggunaan BUTIR sahaja.

……………………….Ak. Pelupusan ABS………………….

Untung Pelupusan …… | Rugi Pelupusan

Ok. betul.

Cikgu

Semasa menyediakan:

(a) Akaun ABS

(b) AKaun Peruntukan Susut Nilai ABS

(c) Akaun Pelupusan ABS

perlu ikut urutan?

Kerana apabila saya melihat buku teks (mungkin berlainan kerana saya gunakan buku teks kebiruan) saya melihat banyak anak panah ke sana lah ke sini lah. Dan terdapat langkah-langkah catatan pelupusan aset seperti:

(a) Buka Akaun Pelupusan Aset dan pindahkan aset ke Akaun Pelupusan Aset.

Saya tidak ikut. Saya terus buat ikut urutan seperti buka Akaun ABS, kemudian Akaun PSN ABS dan akhir sekali Akaun Pelupusan ABS.

Perlu ikutkah?

Resah,

Dalam menjawab soalan, ada beberapa cara boleh digunakan, jadi gunakan cara yang mudah bagi anda untuk ingat dan faham. Cg guna buku teks merah, jadi tak sama – anak panah biasanya menunjukkan perkaitan 2 akaun atau pasangan catatan bergunya.

Cikgu

Apakah yang dimaksudkan dengan catatan bergu?

Cikgu

Apa yang perlu dilakukan jika berlaku:

Sebuah syarikat membeli 2 buah kenderaan pada tarikh yang sama (1 Januari 2002) dengan susut nilai 10% setahun atas kos. Tempoh perakaunan berakhir 31 Disember setiap tahun. Syarikat itu membuat keputusan untuk menjual sebuah daripada kenderaan itu pada 31 Disember 2003.

Macam mana cikgu? Perlu buka dua akaun PSN bagi setiap kenderaan?

Harap boleh tolong.

Terima kasih.

Cikgu

Berdasarkan jawapan yang diberi dalam buku kerja seperti ini: Betulkah?

……………………..Akaun PSN ABS…………………….

2007……………….RM |2007…………………….RM

Dis 31 Baki h/b 943 | Mei 1 AUR…………….943

Saya tidak pasti. Kerana dalam soalan ABS tersebut dibeli pada 1 Mei 2007. Kadar peruntukan susut nilai ABS ialah 20% atas kos.

Resah,

Konsep Asas Perakaunan : SISTEM CATATAN BERGU

– setiap urusniaga mesti melibatkan 2 akaun (/lebih), satu debit dan satu kredit.

Beli 10 kenderaan sekalipun… kita hanya buka 1 AKAUN KENDERAAN dan 1 Ak. PSN KENDERAAN.

Jawapan dah betul kot.

Jika beli pada 1 Mei dan tempoh kewangan berakhir 31 dis.

Maka ABS tersebut digunakan tidan cukup 1 tahun, jadi kena kira Susutnilai ikut bulan digunakan. (1 mei – 31 dis = 8 bulan) :

Nilai Susutnilai = nilai ASB X 20% X 8/12

cikgu, tolong jelaskan seluruh bab 7 tingkatan 4 kerana saya tidak faham apa-apa yang ditunjukan seperti PSN, HR, PHR dan sebagainya. tolonglah cikgu. berilah nota yang efektif.

Abby,

Minta maaf untuk menjelaskan keseluruhan bab 7 adalah tidak sesuai disini. Cg cadangkan cuba kuasai satu per satu perkara2 tersebut dengan menjawab beberapa soalan berkaitan dengannya. Terlebih dahulu dapatkan bimbingan guru bagaimanakah langkah2 / cara2 untuk menjawabnya. Cuba kuasai kemahiran tersebut dengan menjawab beberapa soalan lain. Seterusnya bertukar pula ke topik lain spt PHR, Pelupusan Aset dan sebagainya.

Bagi Cg, Buku Teks merupakan salah satu nota atau bahan rujukan yang efektif untuk digunakan.

nak tanya apakah maksud nota belum bayar?adakah sama dengan akaun belum bayar?dalam kkk,nota belum bayar dikategorikan sebagai aset atau liabiliti?

Azah,

NOTA BELUM BAYAR :

1. Merupakan obligasi dalam bentuk pemberian nota janji oleh peminjam kepada pemiutang.

2. Nota janji ialah satu bentuk janji bertulis untuk membayar sejumlah hutang asal berserta faedah pada satu tarikh tertentu di masa hadapan (dalam jangka masa pendek).

3. Contoh: Pinjaman jangka pendek dengan pihak bank.

AKAUN BELUM BAYAR :

1. Merupakan satu bentuk obligasi yang terhasil daripada pembelian barangan atau perkhidmatan secara kredit.

2. Contohnya Pemiutang.

Kedua2nya dikelaskan sebagai LIABILITI SEMASA dalam KKK.

cikgu,

jika hanya satu aset(spt perabot) hendak dilupus…

rugi pelupusan adalah rm1520..

apakan butir yang harus dicatat dalam akaun untung rugi?

hanya rugi pelupusan perabot atau ada lagi belanja susut nilai perabot?

ada lagi,

tahun kewangan berakhir pada 31Dis,

jika dilupus pada 30 Sept, tarikh di PS/N nak tunjuk tarikh 30 Sept atau Dis 31?(aset itu hanya satu sahaja)

terima kasih…^^

Leong,

Semasa proses mendapatkan rugi pelupusan perabot tersebut, susut nilai perabot untuk tahun semasa perlu dikira sebelum ianya dilupuskan. Oleh itu pada pandangan Cg, dalam AUR nanti perlu dimasukkan belanja susut nilai (sehingga tarikh ianya dilupuskan) dan juga Rugi Pelupusan Perabot.

Tarikh perlu direkodkan mengikut tarikh urus niaga berlaku, jika dilupuskan pada 30 September, maka dalam Akaun PSN tarikh bagi pindahan nilai/baki PSN ke Akaun Pelupusan seharusnya pada 30 September.

cikgu..blh tolong saya carikan jawapan untuk soalan ini..

pada 1 April 2005, syrkt A memeli sebuah mesin dengan harga rm 35 000. kadar PSN mesin ialah 20% setahun atas kos.

pada 31 Disember 2007, mesin itu ditukar beli dengan syrkt B dengan harga RM 15000 untuk menggantikan sebahagian harga mesin baru bernilai RM 50000. baki mesin itu dibayar pada tahun berikutnya.

a) akaun mesin

b) akaun PSN

c) akaun untung rugi

d) kunci kira-kira

thanks cikgu…

Kamal,

Maaf, Cg hanya BANTU anda mencari jawapan dan SEMAK jawapan tetapi tidak menyediakan jawapan untuk anda.

Cadangan Cg, Kamal catat / rekod pelarasan susutnilai mengikut tahun demi tahun bagi semua akaun yang terlibat. Manakala baki2 Ak mesin dan Ak PSN dipindahkan dari setahun ke setahun sehingga 31 Disember 2007. Kemudian rekodkan pelupusan dan tukar beli aset baru.

…………….akaun peruntukan susut nilai……………….

2005 31 dis baki h/b 5250 | 2005 untung rugi 5250

2006 31 dis baki h/b 12250 | 2006 baki b/b 5250

| untung rugi 7000

2007 31 dis baki h/b 19250 | baki b/b 12250

| untung rugi 7000

| 2008 baki b/b 19250

…………………akaun pelupusan mesin……………..

2007 31 dis mesin 35000 | mesin 15000

| peruntukan susut nilai 19250

| rugi pelupusan 750

……………….akaun mesin…………………….

tunai 35000 | pelupusan mesin 35000

pelupusan mesin 15000 |

pemiutang 35000 | baki h/b 55000

betulkah jawapan saya cikgu??????

Kamal,

………………………….akaun mesin…………………….

1/2/05 tunai …. 35000 | 31/12/05 baki h/b 35000

1/1/06 baki b/b 35000 | 31/12/06 baki h/b 35000

1/1/07 baki b/b 35000 | 31/12/07 P/Mesin 35000

31/12/07 PMesin 15000

……………… Sykt B 35000 | 31/12/07 baki h/b 50000

……………………………akaun PSN……………….

31/12/05 baki h/b 5250 | 31/12/05 AUR 5250

………………………………… | 1/1/06 baki b/b 5250

31/12/06 baki h/b 12250 | 31/12/06 AUR 7000

…………………………………. | 1/1/07 baki b/b 12250

31/12/07 P/Mesin 19250 | 31/12/07 AUR 7000

………………………….ak P/mesin………………………

31/12/07 mesin 35000 | 31/12/07 PSN 19250

……………………………… | ………….. Mesin 15000

……………………………… | …….. AUR (rugi) 750

Komen Cg,

1. Ak Mesin – oleh kerana akaun lain dibuat utk 3 tahun, maka Ak Mesin juga perlu buat untuk 3 tahun (spt diatas) dan baki h/b ialah 50000 (bukan 55000-rujuk nilai mesin baru). Pemiutang -> Syarikat B lebih sesuai.

2. Ak. PSN – ok anda dah kuasainya.

3. Ak. Pelupusan – ok, rugi pelupusan kita boleh terus ke AUR.

4. AUR dan KKK perlu disediakan untuk setiap tahun (2005, 2006 dan 2007)

# Sukatan SPM tidak masuk pelupusan – tukar beli.

salam…cikgu…saya nak tanya…mcmane nak betul-betul faham mengenai susut nilai..

Wana,

1. Cuba fahamkan apa yang dimaksudkan dengan SUSUT NILAI dan PERUNTUKAN SUSUT NILAI / SUSUT NILAI TERKUMPUL. Apakah perbezaan dan perkaitan antara kedua2nya.

2. Dapat bezakan kaedah2 susut nilai yang ada seperti kaedah baki berkurangan, kaedah garis lurus, kaedah penilaian semula. Serta tahu mengira susut nilai bagi setiap kaedah tersebut.

3. Dapat kenalpasti apakah AKAUN2 yang terlibat dalam merekod pelarasan susut nilai tersebut. Apakah kesan keatas BELANJA dalam Penyata Pendapatan dan kesan ke atas ASET BUKAN SEMASA dalam Kunci Kira-kira ?

4. Kemudian cuba fahamkan apakah yang dimaksudkan dengan PELUPUSAN ASET BUKAN SEMASA. AKAUN2 yang terlibat dalam proses pelupusan tersebut, serta Apakah kesan daripada pelupusan tersebut ke atas PP dan KKK.

Dan banyakkan BERTANYA….TANYA….TANYA…. dan TANYA.

terima kasih cikgu…cikgu…saya sebenarnya guru praktikal..saya nak tanya pendapat cikgu…ape bahan abm or bbm yang sesuai untuk ajar mengenai susut nilai n mcmane nak bg pelajar2 berminat dengan topik ni…harap cikgu dapat bantu saya…

Cg Wana,

Pelajar akan berminat jika mereka MUDAH FAHAM apa yang kita ajar dan DAPAT BUAT latihan yang kita bagi, mereka akan rasa seronok dan puas hati. Jika sebaliknya, mereka akan rasa “AKAUN SUSAH”.

1. Pastikan mereka betul2 faham maksud Susut Nilai.

2. Pastikan mereka dapat mengira susut nilai dengan kaedah2 yang ada.

3. Tunjukkan dengan JELAS langkah2 untuk merekod susut nilai tersebut. Buat bersama-sama pelajar langkah demi langkah. Penggunaan BBM yang sesuai sangat membantu, seperti guna kemudahan ICT (Powerpoint). Jika tidak gunakan PAPAN HITAM / WHITEBOARD sepenuhnya.

4. Berikan SOALAN yang hampir sama dengan contoh yang diajar sebagai LATIHAN, supaya pelajar lebih mudah memahaminya.

5. Ajar ikut aras MUDAH ke PAYAH.

assalamualaikum guruku..

bagaimana nak tahu sama ada pertambahan atau pengurangan hutang ragu..?

dan jenisnya?hasil ke blnja?

ape prlu dibuat?

Salam,

Bagi menentukan pertambahan / pengurangan PHR, kita buat perbandingan PHR lama (ID) dengan PHR baru (kira k%Xpenghutang), ingatkan cara 6 PETAK yang Cg ajarkan (rujuk carta minda pelarasan yang telah diberikan).

PHR :

PHR lama (ID) = 200

PHR baru (Kira) = 250 …Amaun yang dikira, masuk KKK.

maka, + PHR = 50 …Bertambah jadi Belanja, Bekurang jadi Hasil.

Ingatkan kembali cerita yang pernah Cg perdengarkan, kenapa Pertambahan PHR dianggap BELANJA dan Pengurangan PHR dianggap sebagai HASIL.

cg

Catatan pelarasan untuk hasil/ belanja terakru/terdahulu adakah perlu belajar kedua-dua kaedah iaitu:

kaedah 1: buka ak belanja/hasil sahaja

kaedah 2: buka ak belanja/hasil dan ak hasil /belanja terakru /terdahulu.

tq

Eniza,

Ya, belajar kedua2 kaedah sebagaimana dalam buku teks.

cikgu, nape akuan susah..start tajuk pelarasan sy x phm lgsg. patut ke saya drop subject akaun

Fasya,

Tiada subjek yang mudah tanpa minat yang mendalam dan usaha yang bersungguh2. Semuanya akan jadi susah kalau kita mudah mengalah dan putus asa. Setiap masalah ada cara penyelesaiannya. Kalau inginkan kejayaan dan kesenangan di masa depan, kenalah bersusah2 dahulu bersenang2 kemudian.

Cuba hayati kata2 Cg di atas, fikir betul2, tentukan hala tuju anda kemudian buatlah keputusan dengan bijak.

salam cikgu…

berkenaan soalan susut nilai dan pelupusan..saya nak bertanya berkenaan maklumat berikut :

mesin A yang dibeli pada 1 julai 2006

mesin B yang dibeli pada 1 januari 2007.

PSN : 20% setahun atas kos

Mesin A dijual pada 31 Disember 2008.

berapakah belanja susutnilai untuk tahun 2008, PSN yang dipindahkan ke Ak. Pelupusan Mesin dan baki h/b?..

TQ..

Zai,

Oleh kerana tiada nilai yang diberikan, maka apa yang boleh Cg terangkan hanyalah mengenai cara2nya sahaja.

Bagi mengira SUSUT NILAI 2008,

susut nilai = 20% X (nilai mesin A + mesin B)

Bagi mengira PSN pada 2008:

Kirakan susutnilai setiap mesin bagi setiap tahun 2006, 2007 dan 2008,

PSN 2008 = S/N 2006 + S/N 2007 + S/N 2008

Manakala nilai Mesin A dan PSN Mesin A perlu dipindahkan ke Akaun Pelupusan kerana ianya telah dijual dan dapat menentukan untung / rugi atas pelupusan tersebut.

salam cikgu…

sori…maklumat tak lengkap…

berkenaan Mesin A tadi..nilainya RM80000

manakala Mesin B RM120000..

saya ingin tahu tentang Akaun PSN Mesin…

berapakah belanja susutnilai untuk tahun 2006, 2007 dan 2008, PSN yang dipindahkan ke Ak. Pelupusan Mesin dan baki h/b?

TQ

Zai,

SN 2006 :

Mesin A = 6/12 X 20% X 80000 = 8000

SN 2007 :

Mesin A = 20% X 80000 = 16000

Mesin B = 20% X 120000 = 24000

Jumlah = 16000 + 24000 = 40000

SN 2008 :

Mesin A = 20% X 80000 = 16000

Mesin B = 20% X 120000 = 24000

Jumlah = 16000 + 24000 = 40000

Pada 2008 : Mesin A dilupuskan, maka PSN sebanyak (8000+16000+16000) = 40000 perlu dipindahkan ke Ak Pelupusan Mesin. Manakala BAKI H/B bagi PSN ialah baki daripada Mesin B yang masih ada iaitu sebanyak (24000 + 24000) = 48000.

salam cg,..

cg,bolh x kalau ckg tnjk kn cara aset disusutkan mengikut baki berkurangan…lpas itu nilai yg dh d susutkan tu nk ltk kt mana???

Anem,

Contoh :

Kenderaan ……….. RM50,000

PSN Kenderaan …………………RM,10,000

Kenderaan disusutnilaikan 10% setahun mengikut kaedah baki berkurangan.

Maka,

SN = 10% X (50,000 – 10,000) = 4,000

Akaun terlibat:

1. Susut nilai kenderaan …… 4,000 – Belanja dlm PP

2. PSN Kenderaan … (10,000 + 4,000) = 14,000 – ABS dlm KKK.

1 julai06 mesin RM80000 1jan07 mesin RM120000 sn 20% ats kos(berasaskan bulan penggunaan mesin) pd 31dis08 mesin yg dbeli pd 1jlai06 djual dg hrga 67500 ni soaln wilayah p,skutuan,,,,sy dh bt soaln kt sklh,,,,,tp b,beza jwapan yg sy tgok dlm buku jilid,,,,yg b,beza akaun psn….iaitu blnja sn mesin 31/12/08,,,cikgu kira mcm mne dpt 88000 sy xfham blh cikgu slesai dan trang???stu lg blh cikgu trang kn cara nk cri blnja sn baki b,krangan…..klau bt stu tahun sy sdah fham

Wan,

Pada pandangan Cg, ada kesilapan dalam skema tersebut, sepatutnya SN Mesin pada 31/12/08 ialah RM40,000. (Bukannya RM88,000).

Contoh pengiraan 10% SN kaedah Baki berkurangan :

2007 … Kos ……………… RM50,000

SN (10%x50000)……………….5,000

2008 … Nilai Buku ……….RM45,000

SN (10%x45000)……………….4,500

2009 … Nilai Buku ……….RM40,500

SN (10%x40500)……………….4,050

1april2006 bli lengkapan 6000 tunai 1jan2007 beli lengkapan 12000 scra krdt drp syarikat may lengkapan di sn 10% stahun atas kos pd 31 dis 08,lengkapan yg dbeli dlm thun 06 djual 4000 cek perniagaan ini berakhir 31 dis stiap thun sdia kan a/k lengkapan dan psn lengkapan untuk 3 thun sy nk tau pelupusan lengkapan 31 dis 08 dlm psn brpe adkah 1650@1800……blh cikgu sdia kan jwapan….(jwapan sje pun xpe,,,,,,ikut scra fham sy bt,,,jwapan dpt 1800,,,tp dlm buku skima dpt 1650……yg mne stu cikgu????jka jwapan sy slah cikgu tlg trang kn……slmat hari raye…..

Wan,

Jawapannya ialah RM1650.

Jumlah PSN yang dipindahkan ke Ak Pelupusan Lengkapan adalah merujuk kepada PSN bagi Lengkapan yg dibeli pada 01/04/2006 sahaja.

SN bagi Lengkapan (RM6000) yang dilupuskan :

2006 …. SN = 10% x 6000 x 9/12 = 450

2007 …. SN = 10% x 6000 = 600

2008 …. SN = 10% x 6000 = 600

Maka, jumlah PSN pada 2008 = 450 + 600 + 600 = RM1650.

cikgu btul tak yg sy bt???

psn 10% ats kos

1jan04 beli kenderaan ….15000

1jun05 beli kenderaan ….10000

1jan06 beli kenderaan ….15000

…………………………………….a/kkenderaan

baki h/b 2958………………..T…..31/12/04 BAb/b…1500…… ………………………………………..T….BLNJ.SN…………1458……….. ………………………………………..T….bakib/b………….2958…………. ………………………………………..T….BLNJA SN………..4000

PELUPUSAN………3583…..T……………………….6958

baki h/b………..3378

Wan,

Ada beberapa soalan Cg nak tanya :

1. Tarikh akhir tempoh perakaunan bila ?

2. Kenderaan mana yang hendah dilupuskan ?

3. Tarikh 1 JUN / 1 JULAI bagi belian tahun 2005 ?

4. Nak sediakan AK KENDERAAN atau AK PSN Kenderaan ?

1jan 04 RM 15000…………1JUN05 RM10000…………………………..1JAN06 RM 15000……………………. A)PSN 10% ATS KOS………………………………………………………….. B)ASET BKN SMASA YG DBELI PD 1JUN 05 DJUAL DENGAN RM 6500 PADA 31 DIS 06……………..INI SJE MATLUMAT………………..CIKGU TLONG SDIA KN A/K PSN KENDERAAN……………………….YG LAIN SDAH OK CMA YG NI TAK BERAPA PASTI……JKA TDAK MMBEBAN KN CIKGU,,,BLH CIKGU BG LANGKAH NK BUAT A/K PSN…SY LBIH FHAM DG CIKGU BG CONTOH @ CERITA….

1. kirakan susutnilai bagi setiap aset dan setiap tahun :

1jan04 beli kenderaan ….15000 …. A

1jun05 beli kenderaan ….10000 …. B

1jan06 beli kenderaan ….15000 …. C

2004

SN A = 10% x 15000 = 1500

2005

SN A = 10% x 15000 = 1500

SN B = 10% x 10000 x 7/12 = 583 … (583.33)

Jumlah SN = 1500 + 583 = 2083

2006

SN A = 10% x 15000 = 1500

SN B = 10% x 10000 = 1000

SN C = 10% x 15000 = 1500

Jumlah SN = 4000

Jumlah PSN bagi B = 583 + 1000 = 1583 … utk pelupusan

…………………….AK PSN Kenderaan

31/12/04 baki h/b……….1500.. 31/12/04 SN ………..1500

……………………………….===== ……………………………====

31/12/05 Baki h/b ……….3583.. 01/01/05 Baki b/b …1500

………………………………………….. 31/12/05 SN ……….. 2083

……………………………….===== ……………………………====

31/12/06 Pelupusan …..1583 .. 01/01/06 Baki b/b …3583

……………Baki h/b ……….6000…31/12/06 SN ……….. 4000

……………………………….===== ……………………………====

…………………………………………. 01/01/07 baki b/b ….6000

salam,

cikgu,bagaimana untk ketahui sesuatu aset itu adalh hasil terakru atau belanja terakru???

salam,

bagaimana mahu mnjwb soaln dibwh ini??

BUKU TUNAI(rungan bank)

RM | RM

sewa dtrima 2750 | insurans 2400

| kadr bayran 480

KUNCI KIRA2 31 DIS 06

Aset Semasa RM | Liabiliti Semasa RM

kdr bayarn t’dhulu 30 | insurans terakru 120

Maklmt Tmbahn:-

(i) insuran t’dahulu ialh RM400.

(ii) sewa blnan ialh RM250.

(iii) bg kadr bayarn buln DIS b’nilai RM80 msh blm dbyar.

a) sediakan:i-A.Insurns

ii-A.kadar bayarn

iii-A.sewa d terima

b) catatan dalam A.U.R 31 DIS 07

c) kunci kira2 31 DIS 07

a’kum ckgu..

ckgu ade sdiakn formula utk bab ini..?? klau ade, bley ckgu nyatakn…

boleh tak tulis cara untuk membuat pelarasan serta catatan pembalikan

Sila rujuk Buku berikut :

cikgu,boleh x bagi cadangan set induksi bagi tajuk pelarasan akaun

Cg Akmam, boleh rujuk komen terdahulu berkaitan perkara tersebut DISINI.

mengapa pelarasan dilakukan ?

Beberapa konsep dan prinsip asas perlu dipatuhi supaya maklumat dalam PENYATA KEWANGAN yang disediakan lengkap, dapat dipercayai dan dapat difahami oleh pengguna maklumat perakaunan. Perbandingan juga dapat dilakukan dengan mudah antara penyata kewangan tahun semasa dan tahun sebelumnya atau antara penyata kewangan sebuah syarikat dengan syarikat lain bagi tahun yang sama.

Pelarasan2 yang dibuat adalah berkaitan secara langsung dengan pematuhan kepada KONSEP PEMADANAN. Iaitu hasil sesebuah perniagaan bagi sesuatu TEMPOH PERAKAUNAN hendaklah dipadankan dengan perbelanjaan yang dikenakan dalam tempoh itu bagi menentukan untung bersih sesebuah perniagaan.

Bagi mendapatkan NILAI SEBENAR bagi HASIL dan BELANJA bagi tempoh perakaunan tersebut perlu dilakukan beberapa pelarasan.

Contohnya:

Dalam Imbangan Duga dinyatakan KADAR BAYARAN RM1100. Ini bermaksud TELAH dibayar Kadar Bayaran sebanyak RM1100. Persoalannya, Adakah Kadar Bayaran untuk tempoh perakaunan tersebut hanya RM1100 sahaja ?

Sekiranya terdapat maklumat tambahan yang menyatakan bahawa terdapat KADAR BAYARAN TERAKRU RM100, katakan bil elektrik untuk bulan disember yang diterima lewat iaitu pada bulan Januari.. sedangkan perniagaan masih belum membayarnya lagi. Menurut Konsep Pemadanan, Jumlah RM100 tersebut adalah BELANJA yang berlaku pada bulan Disember iaitu dalam tempoh perakaunan semasa, maka ianya perlulah diambilkira sebagai BELANJA tahun tersebut.

Oleh itu PELARASANnya,

Kadar Bayaran = RM1100 + RM100 = RM1200 …. BELANJA

Kadar Bayaran Terakru = RM100 …… LIABILITI SEMASA.

Dengan melakukan pelarasan tersebut, maka Penyata Kewangan yang disediakan akan memberikan maklumat yang sebenar. Itulah sebabnya kenapa perlunya dilakukan pelarasan2 terhadap item2 tertentu pada akhir tempoh perakaunan.

cikgu boleh jelaskan kan, apa yg dimaksudkan dengan sewa terakru?dlm catan jurnal sewa ni dihitung dalam akaun mana?

SEWA ada 2, samada :

1. Sewa dibayar (BELANJA)

2. Sewa diterima (HASIL)

Manakala TERAKRU, maksudnya BELUM BAYAR / BELUM TERIMA. Sekiranya :

1. Sewa dibayar (Belanja), maka SEWA TERAKRU = SEWA BELUM BAYAR, iaitu Liabiliti Semasa kepada perniagaan.

2. Sewa diterima (Hasil), maka SEWA TERAKRU = SEWA BELUM TERIMA, iaitu Aset Semasa kepada perniagaan.

” dlm catan jurnal sewa ni dihitung dalam akaun mana? ”

Maaf, Cg tak faham apa yang ditanya dalam soalan ini.

saya ingin bertanya berkenaan dengan perakaunan kewangan iaitu apakah yang di maksudkan dengan catatan pelarasan dan mengapa ianya penting untuk diakaunkan? kemudian mengapakah penting untuk kita menentukan sama ada prabayar perlu diiktiraf sebagai aset semasa atau sebagai belanja apabila menyediakan catatan pelarasan?

Ianya berkaitan dengan tujuan penyediaan laporan penyata kewangan, Perakaunan asas Akruan, Konsep Pemadanan dan juga Sistem Catatan Bergu. Cuba fahami perkara2 yang cg sebutkan tadi, bila dah faham baru cg akan terangkan kenapa perkara tersebut perlu dilakukan.

cg,

konsep pemadanan tu untuk mengira untung rugi perniagaankan, hanya hasil dan belanja tempoh berkenaan diambilkira..untuk akaun ni saya lebih senang paham dalam bentuk kira-kira,kalau dalam bentuk ayat mcm ni saya kurang jelasla..catatan pelarasan tu di buat sekiranya terdapat maklumat tambahan bagi imbangan duga yang diberikan?

misalnya belanja pengiklanan rm2800 debit,dan maklumat tambahannya bahagian tidak luput bagi belanja pengiklanan adalah rm800..mean saya kena buka akaun belanja iklan kemudian debit baki b/b 2800 dan kredit rm800 ke?

bahagian tidak luput tu belanja terdahulu ke?

kalau belanja masih belum digunakan pula mcm mn cg?

Ok, Konsep Pemadanan – memadamkan HASIL dan BELANJA tempoh berkenaan.

Berdasarkan contoh yang diberikan :

ID – Belanja Pengiklanan RM2800 ….. ini menunjukkan TELAH BAYAR sebanyak RM2800.

Persoalannya adalah RM2800 – merupakan BELANJA bagi tempoh perakaunan tersebut ?

Dari maklumat tambahan : terdapat RM800 masih belum luput, ini bermaksud RM800 adalah BELANJA untuk tempoh berikutnya .. iaitu TERDAHULU.

Berdasarkan KONSEP PEMADANAN, Hasil dan Belanja tempoh SEMASA sahaja perlu diambil kira dalam mengira UNTUNG BERSIH. Oleh itu nilai RM2800 tersebut perlulah dilakukan PELARASAN, supaya BELANJA tersebut akan mengambarkan BELANJA tempoh semasa. Maka,

Belanja Pengiklanan RM2800 – RM800 = RM2000 .. (BELANJA)

Pengiklanan TERDAHULU = RM800 ….. (ASET SEMASA)

Ini kerana setiap urus niaga akan memberikan kesan kepada sekurang2nya 2 akaun, iaitu mengikut Sistem Catatan Bergu.

Bagi kes belanja BELUM BAYAR.. atau TERAKRU pula, katakan maklumat tambahan – belanja pengiklanan RM200 masih belum dijelaskan.

Ini bermaksud RM2800 masih tidak mengambarkan BELANJA bagi tempoh berkenaan, maka PELARASANnya :

Belanja Pengiklanan =2800 + 200 = RM3000 … (BELANJA)

Pengiklanan Terakru = RM200 …. (LIABILITI SEMASA)

Diharapkan Eja dapat memahami apa yang Cg cuba sampaikan, Cg terpaksa menggunakan istilah2 sukatan SPM supaya pelajar2 SPM yg mengikutinya juga dapat memahami.

terima kasih utuk jawapan yg cg berikan.

belanja masih belm digunakan dikira sebagai apa?

catatan penutup dan pembalikan tu apa?

Kalau tak silap Cg belanja masih belum digunakan …adalah belanja terdahulu. Cg ada kemukakan nota bagi Catatan Pembalikan DIATAS.

cg,

akaun saya xbalance lg ni..

kalau saya ade pinjaman bank rm25000,faedah atas pinjaman bank debit rm3600, rm400 faedah bank masih belum dibayar..mean rm3600+400=4000, 4000 ialah pelarasannya,perlukah saya tolakkan 4000 dari rm25000?

Pelarasan tersebut hanya melibatkan FAEDAH PINJAMAN bukannya Pinjaman. 2 akaun yang terlibat:

1. Faedah Pinjaman = 3600+400 = 4000 ….Belanja

2. Faedah pinjaman terakru = 400 ………….. Liabiliti semasa.

cg,

blh x saya nk minta jasa baik cg, tolong semakan pelarasan yg saya dah bt ni..

dt bel. pengiklanan rm2800,

maklumat tmbhn: bhgian tidak luput bel. pengiklanan ialah rm800

akaun belanja pengiklanan

baki b/b 2800 bel. Terdahulu 800

baki h/b 2000

2800 2800

dt komisen rm2800,

mklumat tmbhn: jumlah komisen tertungak pd akhir tmpoh kewangan adalah rm700

akaun komisen jurujual

baki b/b 5300 baki h/b 6000

bel. Teraku 700

6000 6000

dt bel. insurans rm3000,

mklumat tmbhn: rm600 drpd bnja insurans adalh utk tempoh kewangan seterusnya

akaun belanja insurans

baki b/b 3000 bel. Terdahulu 600

baki h/b 2400

3000 3000

dt pembaikan mesin rm1700,

mklumat tmbhn: pmbaikan mesin trtungak rm300

akaun pembaikan mesin pejabat

baki b/b 1700 baki h/b 2000

bel. Terakru 300

2000 2000

dt bel.jualan rm15700,

mklumat tmbhn: rm300 adalah blnja jualan trtungak

akaun belanja jualan

baki b/b 15700 baki h/b 16000

bel. Terakru 300

16000 16000

dt lain-lain bel. rm700,

mklmt tmbhn: rm100 lain-lain bel. masih blm digunakn

akaun lain-lain belanja

baki b/b 700 bel. Terdahulu 100

baki h/b 600

700 700

dt faedah gadai janji rm7500,

mklmt tmbhn: faedah gadai janji sbyk rm1500 masih blm dibayar

akaun belanja faedah gadai janji

baki b/b 7500 baki h/b 9000

bel. Terakru 1500

9000 9000

dt faedah atas pinjaman bank rm3600,

mklmt tmbhn: rm400 bg faedah masih blm dbayar

akaun faedah atas pinjaman bank

baki b/b 3600 baki h/b 4000

bel. Terakru 400

4000 4000

kt hasil faedah bank rm2000,

mklmt tmbhn: rm200 hasil faedah bank telah diperolehi tetapi telah masih blm diterima

akaun hasil faedah bank

bel.terakru 200 baki b/b 2000

baki h/b 1800

2000 2000

Ok, Cg telah semak, Cg bersetuju dengan semua jawapan yang diberikan kecuali :

kt hasil faedah bank rm2000,

mklmt tmbhn: rm200 hasil faedah bank telah diperolehi tetapi telah masih blm diterima

akaun hasil faedah bank

………………………. baki b/b ………..2000

baki h/b 2200 …..HASIL terakru …..200

………………..2200 …………………….2200

cg,

dgn mklumat spt diatas, akaun saya masih xbalance rm1500

Akaun Debit Credit

RM RM

Kenderaan bermotor 50,000dt

Tanah dan bangunan 320,000dt

Mesin pejabat 12,000dt

Hutang lapuk 600dt

Pinjaman bank 25,000kt

Pinjaman gadai janji 60,000kt

Modal 256,500kt

Ambilan 5,000dt

Belanja insurans 2,400dt

Pembaikan mesin pejabat 2,000dt

Belanja permulaan 8,000dt

Belanja jualan 16,000dt

Lain-lain belanja 600dt

Belanja am dan pentadbiran 1,300dt

Belanja faedah gadai janji 9,000dt

Pembaikan kenderaan bermotor 3,200dt

Gaji pejabat 60,800dt

Gaji jurujual 90,000dt

Diskaun diterima 4,000kt

Diskaun dibenarkan 2,000dt

Deposit tetap 20,000dt

Hasil faedah bank 2,200kt

Faedah atas pinjaman bank 4,000dt

Penghutang 20,000dt

Pemiutang 21,000kt

Bank 15,000dt

Stok (pada 1 Mac 2008) 24,000dt

Tunai 5,000dt

Jualan 431,000kt

Belian 120,500dt

Pulangan jualan 1,000dt

Pulangan belian 500kt

Angkutan masuk 600dt

Angkutan keluar 700dt

Belanja pengiklanan 2,000dt

Komisen jurujual 6,000dt

801,700dt 800,200kt

ada yg silap ke?

Di mana akaun2 terakru dan terdahulu seperti:

Perngiklanan Terdahulu 800

Komisen jurujual terakru 700

Insuran terdahulu 600

dan lain2 lagi…………………

SETIAP pelarasan mesti melibatkan 2 AKAUN, baru seimbang mengikut Sistem catatan Bergu. Contohnya :

dt bel. pengiklanan rm2800,

maklumat tmbhn: bhgian tidak luput bel. pengiklanan ialah rm800

…………akaun belanja pengiklanan

baki b/b ………2800 Pengiklanan Terdahulu….. 800

…………………………..baki h/b ………………………2000

……………………2800 …………………………………..2800

…………Akaun Pengiklanan Terdahulu

Pengiklanan …..800 …Baki h/b……………..800

…………………….800…………………………….800

maksudnya.. belanja pengiklanan terakru rm800 kena ambilkira dan direkodkan dalam imbangan duga ke?

Imbangan Duga adalah senarai baki2 SEMUA akaun, termasuklah akaun2 Terhadulu dan terakru daripada pelarasan. Ini kerana akaun2 tersebut juga akan dimasukkan dalam KKK nanti sebagai Aset Semasa ataupun Liabiliti Semasa.

cg,

saya dh bt pelarasan utk akaun2 terdahulu dan terakru,

boleh cg tlng semakkan..

akaun bel. pengikalanan terdahulu

bel. Pengiklanan 800 baki h/b 800

800 800

baki b/b 800

akaun komisen jurujual terakru

baki h/b 700 bel. Terakru 700

700 700

baki b/b 700

akaun bel.insurans terdahulu

bel. Insurans 600 baki h/b 600

600 600

baki b/b 600

akaun pembaikan mesin pejabat terakru

baki h/b 300 pembaikan m. pjbt 300

300 300

baki b/b 300

akaun belanja jualan terakru

baki h/b 300 bel. Jualan 300

300 300

baki b/b 300

akaun lain-lain bel. Terdahulu

lain-lain belanja 100 baki h/b 100

100 100

baki b/b 100

akaun bel. Faedah gadai janji terakru

baki h/b 1500 bel. Faedah g.janji 1500

1500 1500

baki b/b 1500

akaun faedah atas pnjmn bank terakru

baki h/b 400 faedah pnjmn bank 400

400 400

baki b/b 400

rasa2nya..akaun saya dah imbang…

kalau saya ambil kita semua akaun2 terdahulu dan terakru ni kemudian masukkan dalam imbangan duga, saya dapat rm803400

Eja,

kalau dah seimbang tu kemungkinan besar dah betul ..

cg,

pengeposan lejar ke jurnal melibatkan hanya akaun2 utk aset dan liabiliti je ke?

Kalau boleh eja semak topik Kitaran Perakaunan bagi mendapat gambaran sistem rekod perakaunan yang sebenarnya. Ianya bermula dengan

1. Urusniaga/Dokumen

2. Dicatata dalam Buku Catatan Pertama (Jurnal Am, Jurnal Khas, Buku Tunai)

3. BCP diposkan ke Lejar

4. Sediakan Imbangan Duga

5. Pelarasan ….. dan seterusnya.

Jadi, secara ringkasnya, semua urus niaga yang berlaku akan direkodkan dalam BCP, dan semua catatan dalam BCP mesti diposkan ke LEJAR. Seterusnya semua akaun dalam Lejar diimbang, tutup dan dipindahkan ke Imbangan Duga. Apa yang Eja tanya itu sebenarnya TERBALIK daripada kitaran sebenar.

Dalam sistem perakaunan semua item mesti dibawa dari awal hingga ke akhirnya (…..penyediaan penyata kewangan). Jika ditinggalkan mana2 akaun, maka ianya akan jadi TIDAK SEIMBANG nanti.

macam tu ke..

kalau soalan hanya minta sediakan catatan penutup, kena bt sampai penyata kewangan ke cg?

atau bt setakat lejar shj?

Dalam Kitaran Perakaunan : (sambungan)

5. Pelarasan.

6. Penyediaan Imbangan Duga Terselaras

7. Penyediaan Penyata Kewangan

8. Catatan Penutup.

CATATAN PENUTUP disediakan di dalam JURNAL pada akhir tempoh perakaunan (iaitu selepas PENYATA KEWANGAN). Kemudian ianya AKAN diposkan ke LEJAR untuk tempoh perakaunan BERIKUTNYA.

Dalam menjawab kita perlu kenal pasti apa yang dikehendaki oleh soalan.

salam cg..

maafkan sy sekiranya ptyaan ne xda kena mgena ngn komen2 di atas..

tp sy mntak sgt tlg ngn cg..

pasal financial accounting pljar universiti pya assgnment..

berdasarkan buku yg sy pelajari,catatan pelarasan trdiri drpd belanja dan hasil..

jadi,kalu nak wat c.pelarasan,juz wat yg ada ketan ngn belanja n hasil la??

harap cg mmbantu sy….

sy nak tya ttg maklumat ne…

bahagian tidak luput bagi belanja pengiklanan adalah rm800…

ne kena wat ctatan plrasan ke?n apa akaun yg terlibat..

plz help me…urgent.

thank you.

Ela,

Sila rujuk perbincangan antara Cg dan Eja di ATAS.

cg,

boleh x bg contoh dlm bentuk kira-kira atau pengiraan?

saya xberapa faham dlm bentuk ayat..

ok cg terima kasih….

cg,terima kasih atas penerangan yg diberikan..

salam cgu..

nak tanya ne..

apakah badan berkanun yang terlibat dalam penyediaan penyata kewangan oleh syarikat awam berhad dan kenapa mereka perlu terlbat dalam penyediaan penyata kewangan tersebut??

hope u can help me..tq sir!

Salam,