Perkongsian – Pembubaran

KUIZ : Perkongsian (Pembubaran)

Congratulations - you have completed KUIZ : Perkongsian (Pembubaran).

You scored %%SCORE%% out of %%TOTAL%%.

Your performance has been rated as %%RATING%%

Your answers are highlighted below.

Question 1 |

Bagaimanakah cara penentuan rugi atas realisasi?

Akaun Bank berbaki kredit | |

Akaun Modal pekongsi berbaki debit | |

Aset perkongsian kurang daripada liabiliti perkongsian | |

Jumlah debit melebihi jumlah kredit di Akaun Realisasi |

Question 2 |

Apakah tujuan Akaun Realisasi disediakan dalam perniagaan perkongsian ?

Menentukan sama ada keuntungan atau kerugian atas pembubaran | |

Menentukan sama ada keuntungan atau kerugian ke atas pekongsi semasa pembubaran | |

Membolehkan semua belanja dan hasil perniagaan perkongsian dikira semasa pembubaran | |

Membolehkan semua aset dan liabiliti perniagaan perkongsian dinilai semula semasa pembubaran |

Question 3 |

Tindakan yang perlu dilakukan apabila sesebuah perniagaan perkongsian dibubarkan ialah

I menjelaskan semua liabiliti

II membayar balik modal rakan kongsi

III merekodkan kutipan daripada penghutang

IV membahagikan aset-aset sesama rakan kongsi

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 4 |

Jumlah aset Perkongsian Al-Amin ialah RM54 000 dan jumlah liabilitinya ialah RM5 800.

Dalam proses realisasi, sebahagian aset dijual bernilai RM46 000 dan seorang pekongsi En Amin telah mengambilalih aset yang bernilai RM5 000. Belanja realisasi ialah RM350.

Hitungkan rugi realisasi.

RM3 000 | |

RM3 350 | |

RM8 000 | |

RM8 350 |

Question 5 |

Urus niaga manakah direkodkan dalam Akaun Realisasi ?

Memberi diskaun kepada penghutang | |

Menjelaskan belanja pembubaran | |

Membayar faedah atas pinjaman | |

Pembayaran kepada pemiutang |

Question 6 |

Jumlah aset Perniagaan Perkongsian Zamrud ialah RM42 000 dan jumlah pemiutang ialah RM6 800. Dalam proses realisasi, semua aset direaliskan sebanyak RM34 000 dan pemiutang dijelaskan sepenuhnya sebanyak RM6 000. Belanja realisasi ialah RM700.

Hitungkan rugi realisasi.

RM8 700 | |

RM7 900 | |

RM2 700 | |

RM1 900 |

Question 7 |

Apakah sebab-sebab berlakunya pembubaran perkongsian?

I Pekongsi tidak mengambil bahagian aktif dalam urusan perniagaan

II Perkongsian ditukarkan kepada syarikat

III Salah seorang pekongsi tidak siuman

IV Pekongsi menghilangkan diri.

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 8 |

Danial dan Aiman ingin membubarkan perniagaan perkongsian mereka. Semasa pembubaran, pekongsi Danial setuju untuk mengambil alih kenderaan perniagaan berkos RM37 500 dengan harga RM30 500.

Apakah catatan yang akan direkod dalam Akaun Realisasi?

Akaun Realisasi

.............Kt: Kenderaan RM37 500 | |

Akaun Realisasi

.............Kt: Kenderaan RM30 500 | |

Akaun Realisasi

............Kt: Modal Danial RM37 500 | |

Akaun Realisasi

............Kt: Modal Danial RM30 500 |

Question 9 |

Wanda dan Wati adalah pekongsi dalam sebuah perkongsian. Mereka bersetuju untuk membubarkan perkongsian pada 31 Julai 2011.

Baki-baki berikut diperoleh daripada buku perkongsian:

Stok RM4 050

Bank RM4 500

Penghutang RM8 100

Pemiutang RM8 550

Maklumat tambahan:

i. Stok dijual dengan harga RM3 000

ii. Kutipan daripada penghutang sebanyak RM6 500

iii. Belanja Realisasi ialah RM330

Kira jumlah untung atau rugi realisasi yang boleh dibahagi kepada pekongsi.

Untung realisasi RM2 980 | |

Rugi realisasi RM2 980 | |

Rugi realisasi RM1 520 | |

Untung realisasi RM1 520 |

Question 10 |

Urus niaga manakah direkodkan dalam Akaun Realisasi ?

Memberi diskaun kepada penghutang | |

Menjelaskan belanja pembubaran | |

Membayar faedah atas pinjaman | |

Pembayaran kepada pemiutang |

Question 11 |

Antara berikut akaun manakah yang akan dipindahkan ke Akaun Realisasi semasa berlaku pembubaran?

Akaun Stok | |

Akaun Bank | |

Akaun Modal | |

Akaun Pinjaman |

Question 12 |

Petikan Akaun Realisasi berikut diperoleh semasa pembubaran Perkongsian Laila dan Laili.

Akaun Realisasi

.........Jan 31 Modal Laila RM7500

Kenyataan yang betul untuk menerangkan catatan di atas ialah

Laila menjual perabot peribadinya | |

Laila mengambil alih perabot perniagaan | |

Laila mengambil perabot untuk kegunaan sendiri | |

Laila membawa masuk perabot peribadinya ke dalam perniagaan |

Question 13 |

Catatan di Jurnal Am sebuah perkongsian yang telah dibubarkan adalah seperti berikut.

JURNAL AM

Dt: Modal pekongsi RM10 000

Kt: Realisasi RM10 000

Pernyataan yang manakah menerangkan catatan tersebut?

Memindahkan baki ke akaun pekongsi | |

Membayar balik modal pekongsi | |

Aset diambil alih oleh pekongsi | |

Pekongsi menjelaskan liabiliti |

Question 14 |

Akaun ini disediakan untuk menentukan untung atau rugi atas pembubaran perkongsian.

Apakah akaun tersebut ?

Akaun Semasa | |

Akaun Realisasi | |

Akaun Modal Pekongsi | |

Akaun Pengasingan Untung Rugi |

Question 15 |

Antara akaun-akaun berikut, manakah yang terlibat untuk merekod pembubaran perkongsian?

I Akaun Bank

II Akaun Realisasi

III Akaun Modal Pekongsi

IV Akaun Pengasingan Untung Rugi

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 16 |

Maklumat berikut berkaitan dengan Perkongsian Kaseh.

Abdullah dan Jannah berkongsi dalam Perkongsian Kaseh dengan membahagi untung rugi mengikut nisbah 3:2. Mereka bersetuju untuk membubarkan perkongsian ini.

Apakah yang berlaku kepada pekongsi Jannah sekiranya baki akaun modalnya gagal menampung kerugian realisasi?

Kurangan itu diagihkan kepada pekongsi lain | |

Kurangan diagihkan sama rata antara pekongsi | |

Kurangan itu dibayar balik oleh pekongsi tersebut | |

Kurangan itu ditampung oleh penjualan aset perniagaan |

Question 17 |

Antara berikut, yang manakah menyebabkan pembubaran perkongsian?

I Seorang daripada rakan kongsi diisytiharkan muflis

II Seorang daripada rakan kongsi telah meninggal dunia

III Mahkamah memerintahkan supaya perkongsian tersebut dibubarkan

IV Seorang daripada rakan kongsi mendapat kerugian daripada perkongsian tersebut

[SPM 2004]

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 18 |

Apakah butiran yang direkodkan di sebelah debit dalam akaun semasa pekongsi?<p></P>

[SPM 2006]

Gaji pekongsi | |

Kongsi Untung | |

Faedah Atas Modal | |

Faedah Atas Ambilan |

Question 19 |

Antara berikut, yang manakah terdapat dalam Kunci Kira-kira suatu perkongsian?

I Aset Semasa

II Liabiliti Bukan Semasa

III Untung Bersih ahli kongsi;

IV Akaun Semasa ahli kongsi

[SPM 2004]

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 20 |

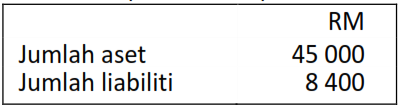

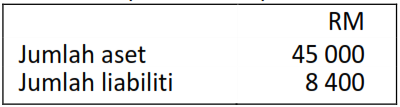

Jumlah aset sebuah perkongsian ialah RM38 000 dan jumlah liabilitinya ialah RM4 200. Dalam proses realisasi, semua aset direalis sebanyak RM32 000. Belanja realisasi berjumlah RM500.

Hitungkan rugi realisasi.

[Rujukan jawapan: buku teks m.s. 363 - Soalan 27 SPM 2005 ]

RM5 500 | |

RM6 500 | |

RM10 200 | |

RM10 700 |

Question 21 |

Apakah yang menyebabkan berlaku kurangan dalam akaun modal pekongsi?

[Rujukan jawapan: buku teks m.s. 370 - Soalan 29 SPM 2006 ]

Sumbangan modal pekongsi yang tinggi | |

Pekongsi membuat ambilan yang sedikit | |

Nilai aset yang diambil alih terlalu rendah | |

Pekongsi terpaksa menanggung rugi realisasi |

Question 22 |

Pilih susunan yang betul tentang perekodan pembubaran perkongsian.

I Membayar belanja realisasi

II Menutup dan mengimbang Akaun Realisasi

III Menutup dan memindahkan semua aset. (kecuali bank) ke Akaun Realisasi

IV Merekod penerimaan daripada jualan aset dan bayaran daripada penghutang

[Rujukan jawapan: buku teks m.s. 361, 362 - Soalan 27 SPM 2007 ]

I, II, III, IV | |

II, III, IV, I | |

III, IV, I, II | |

IV, I, II, III |

Question 23 |

Maklumat berikut diperoleh daripada Perkongsian Aziz dan Azizah.

Modal Aziz pada 1 Januari 2007 ialah RM14 000. Pada 1 Julai 2007, Aziz membawa masuk modal tambahan sebanyak RM3 000. Faedah atas modal adalah 4% setahun. Tahun kewangan berakhir pada 31 Disember setiap tahun.

Berapakah faedah atas modal Aziz?

[SPM2008]

RM120 | |

RM560 | |

RM620 | |

RM680 |

Question 24 |

Butiran manakah yang direkod di bahagian kredit Akaun Semasa pekongsi?

[SPM 2009]

Faedah atas pinjaman | |

Faedah atas ambilan | |

Kongsi rugi | |

Ambilan |

Question 25 |

Butiran manakah yang didebitkan ke Akaun Pengasingan Untung Rugi?

[SPM 2009]

Faedah atas modal, gaji pekongsi dan ambilan | |

Faedah atas modal, gaji pekongsi dan bonus pekongsi | |

Faedah atas pinjaman, gaji pekongsi dan untung bersih | |

Faedah atas pinjaman, faedah atas ambilan dan bonus pekongsi |

Question 26 |

Apakah butiran yang terdapat dalam ekuiti pemilik perkongsian?

[SPM 2010]

Ambilan | |

Untung bersih | |

Akaun semasa | |

Faedah atas modal |

Question 27 |

Butiran manakah yang terdapat dalam akaun semasa pekongsi?

I Modal

II Gaji pekerja

III Faedah atas modal

IV Faedah atas ambilan

[SPM 2010]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 28 |

Encik Rahim mengambil alih kenderaan bernilai RM16 000 apabila perkongsiannya dibubarkan.

Tentukan catatan di Jurnal Am yang betul bagi merekod pengambilalihan tersebut.

[Rujukan jawapan: buku teks m.s. 363 - Soalan 28 SPM 2005 ]

| |

| |

| |

|

Question 29 |

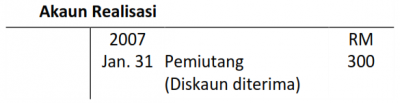

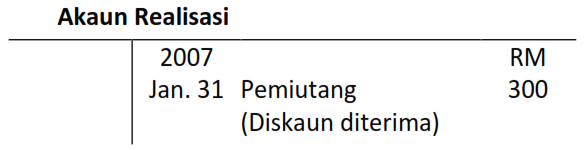

Petikan Akaun Realisasi berikut diperoleh semasa pembubaran Perkongsian Nora dan Suri.

Apakah yang dimaksudkan dengan catatan pada 31 Januari?

Apakah yang dimaksudkan dengan catatan pada 31 Januari?

Apakah yang dimaksudkan dengan catatan pada 31 Januari?

Apakah yang dimaksudkan dengan catatan pada 31 Januari?

[Rujukan jawapan: buku teks m.s. 362, 363, 367 - Soalan 27 SPM 2008]

Baki pemiutang yang belum dijelaskan semasa pembubaran | |

Menerima diskaun daripada pemiutang kerana menjelaskan hutang semasa pembubaran | |

Jumlah bayaran kepada pemiutang semasa pembubaran selepas menolak diskaun tunai | |

Jumlah bayaran yang dibuat kepada pemiutang semasa pembubaran sebelum menolak

diskaun diterima |

Question 30 |

Akaun manakah yang tidak akan dipindahkan ke Akaun Realisasi?

[Rujukan jawapan: buku teks m.s. 362 - Soalan 25 SPM 2010]

Akaun Stok | |

Akaun Bank | |

Akaun Perabot | |

Akaun Penghutang |

Question 31 |

Akaun Realisasi berikut diperoleh daripada buku sebuah perniagaan.

Urus niaga manakah yang merujuk kepada catatan tersebut?

Urus niaga manakah yang merujuk kepada catatan tersebut?

Urus niaga manakah yang merujuk kepada catatan tersebut?

Urus niaga manakah yang merujuk kepada catatan tersebut?

[Rujukan jawapan: buku teks m.s. 363 - Soalan 26 SPM 2011]

Pembayaran kepada pemiutang | |

Perolehan daripada penjualan perabot | |

Penerimaan diskaun kerana menjelaskan hutang | |

Pembayaran belanja realisasi |

Question 32 |

Maklumat berikut diperoleh daripada buku sebuah perkongsian.

Dalam proses pembubaran, semua aset dijual sebanyak RM42 000. Belanja realisasi RM850 manakala liabiliti dijelaskan sepenuhnya.

Berapakah rugi realisasi?

Dalam proses pembubaran, semua aset dijual sebanyak RM42 000. Belanja realisasi RM850 manakala liabiliti dijelaskan sepenuhnya.

Berapakah rugi realisasi?

Dalam proses pembubaran, semua aset dijual sebanyak RM42 000. Belanja realisasi RM850 manakala liabiliti dijelaskan sepenuhnya.

Berapakah rugi realisasi?

Dalam proses pembubaran, semua aset dijual sebanyak RM42 000. Belanja realisasi RM850 manakala liabiliti dijelaskan sepenuhnya.

Berapakah rugi realisasi?

[Rujukan jawapan: buku teks m.s. 363 - Soalan 27 SPM 2011]

RM2 150 | |

RM3 850 | |

RM4 550 | |

RM5 400 |

Question 33 |

Apakah kesan terhadap perniagaan jika salah seorang rakan kongsi meninggal dunia?

[Rujukan jawapan: buku teks m.s. 338 - Soalan 24 SPM 2013]

Perlu dibubarkan | |

Boleh diambil alih oleh waris si mati | |

Boleh diteruskan oleh rakan kongsi yang sedia ada | |

Perlu menukar milikan perniagaan kepada milikan tunggal |

Once you are finished, click the button below. Any items you have not completed will be marked incorrect.

There are 33 questions to complete.

|

List |

Untuk soalan no.6, macam mana boleh dapat jawapan A? Sebab bila saya try jwb saya dapat jawapan B

Nurin,

Ya, betul.. jawapannya B.