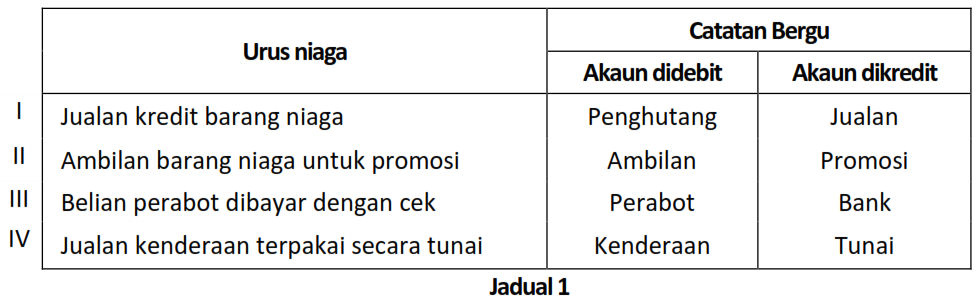

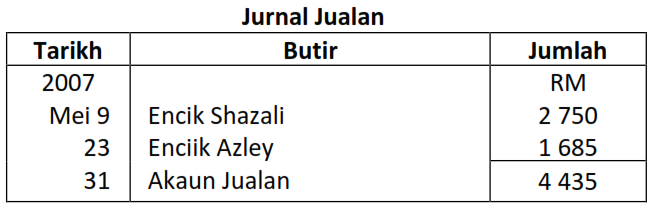

Pos ke Lejar

LEJAR

Buku akaun yang digunakan untuk merekodkan urus niaga perniagaan.

Akaun berbentuk T.

Lajur tarikh – Mencatat tarikh urus niaga

Lajur butir – mencatat nama akaun

Lajur folio – mencatat nombor rujukan Buku Catatan Pertama (mengesan catatan dalam akaun)

Lajur jumlah – mencatat nilai wang sesuatu urus niaga

Cara merekod urus niaga adalah berasaskan prinsip catatan bergu.

Akaun terbahagi DUA iaitu;

1. Akaun Perorangan – penghutang, pemiutang, ambilan dan modal

2. Akaun Bukan Perorangan – akaun nyata (akaun aset) dan akaun nominal (akaun hasil dan belanja).

MENGIMBANG DAN MENUTUP AKAUN

1. Untuk mengetahui baki setiap akaun di akhir suatu tempoh.

2. Mengimbang akaun – mencari perbezaan di antara jumlah debit dan jumlah kredit dalam akaun.

3. Menutup akaun hasil dan belanja dengan memindahkannya ke Akaun Perdagangan atau Akaun Untung Rugi.

4. Tujuan menutup akaun untuk ;

a. memulakan akaun hasil dan belanja dengan baki sifar pada suatu tempoh perakaunan.

b. mengemaskini Akaun Modal; hasil menambahkan ekuiti pemilik dan belanja mengurangkan ekuiti pemilik.

FOLIO

1. Rujukan untuk mengesan sumber catatan pertama atau pasangan catatan bergu – rujukan muka surat akaun dalam Buku Catatan Pertama dan lejar.

2. Mengurangkan kesilapan merekod atau terlupa melengkapkan catatan bergu.

3. Diisi jika pengeposan telah dilakukan iaitu memindahkan catatan dam Buku Catatan Pertama ke lejar.

PEMBAHAGIAN LEJAR

1. Dua bahagian iaitu Lejar am dan Lejar subsidiari.

Lejar Am meliputi :

(a) Akaun Nominal (akaun hasil dan belanja)

(b) Akaun Nyata (akaun aset semasa dan aset bukan semasa)

(c) Akaun penghutang dan pemiutang aset bukan semasa (akaun kawalan penghutang dan akaun kawalan pemiutang)

(d) Akaun Modal

(e) Akaun Ambilan

Lejar Subsidiari (lejar kecil) meliputi :

(a) Lejar Belian / Lejar Pemiutang

(b) Lejar Jualan / Lejar Penghutang

2. Tujuan pembahagian lejar;

a. Dapat menjalankan pengkhususan dan pembahagian kerja

b. Dapat menugaskan seorang eksekutif akaun untuk mengendalikan satu bahagian lejar sahaja.

c. Mudah untuk menguruskan pengurusan dan pengawalan.

d. Dapat meningkatkan kecekapan dan mengurangkan kesilapan merekod.

e. Dapat mengurangkan bilangan akaun dalam lejar yang terlalu banyak dalam lejar am.

KUIZ : Lejar

Question 1 |

Buku akaun utama yang merekodkan urus niaga perniagaan. | |

Buku akaun utama yang menyenaraikan aset dan liabiliti sesebuah perniagaan. | |

Buku akaun utama yang menyenaraikan kos jualan bagi satu tempoh perakaunan. | |

Buku akaun utama yang merekodkan hasil dan belanja untuk mengira keuntungan perniagaan. |

Question 2 |

menyenaraikan kos jualan bagi satu tempoh perakaunan. | |

merekodkan hasil dan belanja untuk mengira keuntungan perniagaan. | |

merekodkan semua perbelanjaan perniagaan dalam tempoh perakaunan. | |

mengandungi pelbagai jenis akaun yang digunakan untuk merekod urus niaga. |

Question 3 |

Akaun Aset dan Akaun Hasil | |

Akaun Aset dan Akaun Penghutang | |

Akaun Hasil dan Akaun Penghutang | |

Akaun Penghutang dan Akaun Pemiutang |

Question 4 |

Akaun Modal dan Akaun Ambilan direkod ke dalam lejar am | |

Lejar Subsidiari terdiri daripada Lejar Jualan dan Lejar Belian | |

Lejar Belian digunakan untuk merekod semua pemiutang | |

Lejar Pemiutang dikenali juga sebagai Lejar Jualan |

Question 5 |

Akaun Aset – Syarikat Tong | |

Akaun Nominal – Akaun Gaji | |

Akaun Nyata – Akaun Pinjaman | |

Akaun Modal – Akaun Penghutang |

Question 6 |

Akaun Penghutang | |

Akaun Ambilan | |

Akaun Modal | |

Akaun Pemilik |

Question 7 |

Lejar Am dan Lejar Utama | |

Lejar Am dan Lejar Subsidiari | |

Lejar Khas dan Lejar Utama | |

Lejar Subsidiari dan Lejar Utama |

Question 8 |

(I) Jumlahkan semua catatan di sebelah debit dan kredit akaun.

(II) Cari perbezaan antara jumlah yang lebih kecil dengan yang lebih besar.

(III) Tuliskan jumlah yang lebih besar di kedua-dua belah debit dan kredit akaun.

(IV) Tuliskan perbezaan di sebelah yang lebih kecil dan baki yang sama dibawa ke bawah.

I, II, III dan IV | |

I, III, II dan IV | |

I, II, IV dan III | |

II, I, III dan IV |

Question 9 |

Dt:Bank Kt:Tunai | |

Dt:Tunai Kt:Bank | |

Dt:Bank Kt:Modal | |

Dt:Tunai Kt:Modal |

Question 10 |

Modal | |

Pemiutang | |

Pulangan Keluar | |

Angkutan Keluar |

Question 11 |

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 12 |

Debit : Akaun Ambilan, Kredit : Akaun Perabot | |

Debit : Akaun Ambilan, Kredit : Akaun Belian | |

Debit : Akaun Belian, Kredit : Akaun Perabot | |

Debit : Akaun Perabot, Kredit : Akaun Belian |

Question 13 |

Liabiliti didebitkan apabila bertambah | |

Modal didebitkan apabila bertambah | |

Aset dikreditkan apabila bertambah | |

Aset didebitkan apabila bertambah |

Question 14 |

Membeli alat tulis pejabat | |

Belanja memperluaskan ruang niaga pejabat | |

Ambilan barang niaga untuk kegunaan peribadi | |

Pulangkan barang niaga yang salah saiz kepada pembekal. |

Question 15 |

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 16 |

[Rujukan jawapan: buku teks m.s. 133, 134 - Soalan 13 SPM 2004]

Merancang aliran wang tunai | |

Merekod semua urus niaga tunai | |

Mengetahui jenis-jenis sumber dan penggunaan tunai | |

Mengetahui jumlah penerimaan dan pembayaran tunai |

Question 17 |

[Rujukan jawapan: buku teks m.s. 132 - Soalan 14 SPM 2004]

menyenaraikan kos jualan bagi satu tempoh perakaunan | |

merekodkan hasil dan belanja untuk mengira keuntungan perniagaan | |

merekodkan semua perbelanjaan perniagaan dalam tempoh perakaunan | |

mengandungi pelbagai jenis akaun yang digunakan untuk merekod urus niaga |

Question 18 |

Antara berikut, urus niaga manakah mempunyai catatan bergu yang betul?

Antara berikut, urus niaga manakah mempunyai catatan bergu yang betul?

[Rujukan jawapan: buku teks m.s. 62, 110, 112, 140, 151 - Soalan 15 SPM 2004]

I dan II | |

I dan III | |

II dan IV | |

III dan IV |

Question 19 |

[Rujukan jawapan: buku teks m.s. 159 - Soalan 13 SPM 2005]

Tunai (RM930) Bank (RM120)

| |

Tunai RM930 Bank RM120 | |

Tunai (RM930) Bank RM120 | |

Tunai RM930 Bank (RM120) |

Question 20 |

[Rujukan jawapan: buku teks m.s. 144 - Soalan 14 SPM 2005]

Tunai di tangan dibankkan. | |

Tunai daripada jualan stok dibankkan. | |

Tunai dikeluarkan dari bank untuk kegunaan peribadi. | |

Tunai peribadi pemilik dimasukkan ke dalam bank perniagaan. |

Question 21 |

[Rujukan jawapan: buku teks m.s. 150 - Soalan 16 SPM 2005]

| |

| |

| |

|

Question 22 |

[Rujukan jawapan: buku teks m.s. 133 - Soalan 18 SPM 2005]

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 23 |

Pilih pengelasan akaun yang betul.

Pilih pengelasan akaun yang betul.

[Rujukan jawapan: buku teks m.s. 132, 133 - Soalan 17 SPM 2005]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 24 |

Urus niaga yang manakah menerangkan catatan di atas?

Urus niaga yang manakah menerangkan catatan di atas?

[Rujukan jawapan: buku teks m.s. 139 - Soalan 14 SPM 2006]

Beli alat tulis secara kredit daripada Kedai Alat Tulis Adibah | |

Perniagaan Berjasa menjelaskan hutang kepada Kedai Tulis Adibah | |

Beli barang niaga secara tunai daripada Kedai Alat Tulis Adibah dengan cek | |

Kedai Alat Tulis Adibah menjelaskan hutang kepada Perniagaan Berjasa dengan cek |

Question 25 |

[Rujukan jawapan: buku teks m.s. 62, 135 - Soalan 15 SPM 2006]

Debit - Belian

Kredit -Kenderaan | |

Debit - Kenderaan

Kredit - Motor Din | |

Debit - Motor Din

Kredit - Kenderaan | |

Debit - Belian

Kredit - Motor Din |

Question 26 |

Antara yang berikut, akaun yang manakah direkodkan dalam Lejar Subsidiari?

I Akaun Aset II Akaun Hasil III Akaun Pemiutang IV Akaun Penghutang[Rujukan jawapan: buku teks m.s. 133 - Soalan 16 SPM 2006]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 27 |

[Rujukan jawapan: buku teks m.s. 135 Soalan 11 SPM 2007]

I dan II | |

I dan III | |

II dan IV | |

III dan IV |

Question 28 |

[Rujukan jawapan: buku teks m.s. 137, 139, 140, 141, 143 - Soalan 10 SPM 2008]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 29 |

[Rujukan jawapan: buku teks m.s. 145 - Soalan 12 SPM 2008 ]

Debit Akaun Bank

Kredit Akaun Pemiutang | |

Debit Akaun Pemiutang

Kredit Akaun Bank | |

Debit Akaun Bank

Kredit Akaun Penghutang | |

Debit Akaun Penghutang

Kredit Akaun Bank |

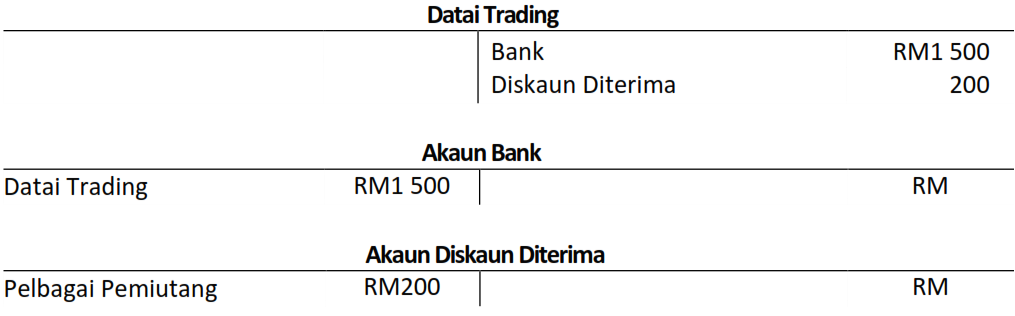

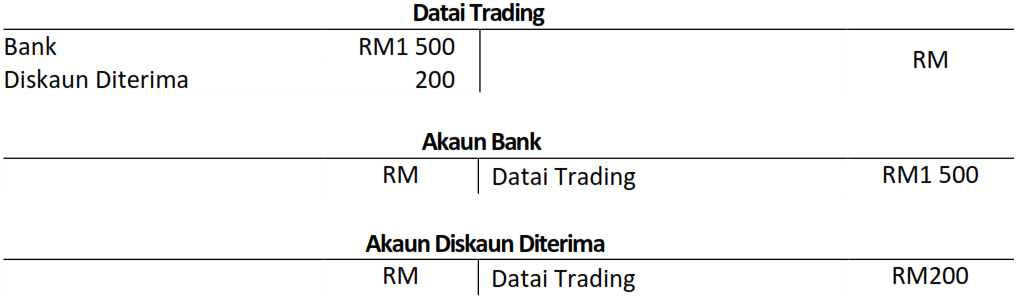

Question 30 |

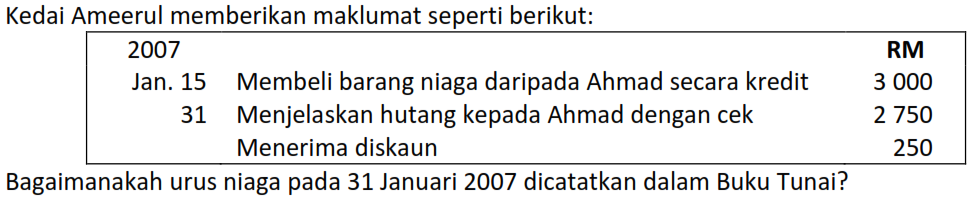

Kedai Ahmat mengeluarkan cek RM1 500 kepada Datai Trading dan menerima diskaun tunai RM200.

Catatan yang manakah betul untuk merekod urus niaga tersebut?[Rujukan jawapan: buku teks m.s. 146, 147, 148 - Soalan 13 SPM 2007 ]

| |

| |

| |

|

Question 31 |

[Rujukan jawapan: buku teks m.s. 146, 147 - Soalan 13 SPM 2008]

| |

| |

| |

|

Question 32 |

Puan Murni telah mengambil barang niaga bernilai RM65 untuk tujuan promosi. Apakah akaun yang dikreditkan?

[Rujukan jawapan: buku teks m.s. 110 - Soalan 15 SPM 2008]

Stok | |

Belian | |

Ambilan | |

Promosi |

Question 33 |

Pilih catatan yang betul pada 31 Mei 2007.

Pilih catatan yang betul pada 31 Mei 2007.

[Rujukan jawapan: buku teks m.s. 151 - Soalan 14 SPM 2008]

| |

| |

| |

|

Question 34 |

[Rujukan jawapan: buku teks m.s. 137 - Soalan 11 SPM 2009]

Debit Akaun Sewa

Kredit Akaun Tunai | |

Debit Akaun Tunai

Kredit Akaun Sewa | |

Debit Akaun Ambilan

Kredit Akaun Tunai | |

Debit Akaun Sewa

Kredit Akaun Modal |

Question 35 |

Apakah M?

Apakah M?

[Rujukan jawapan: buku teks m.s. 141 - Soalan 9 SPM 2009]

Modal | |

Jualan | |

Belian | |

Dividen |

Question 36 |

[Rujukan jawapan: buku teks m.s. 133 - Soalan 12 SPM 2009]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 37 |

[Rujukan jawapan: buku teks m.s. 134 - Soalan 9 SPM 2010]

I dan II | |

I dan III | |

II dan IV | |

III dan IV |

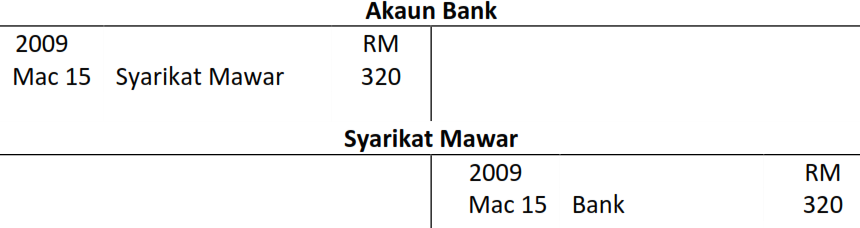

Question 38 |

Apakah urus niaga yang berlaku pada 15 Mac 2009?

Apakah urus niaga yang berlaku pada 15 Mac 2009?

[Rujukan jawapan: buku teks m.s. 138 - Soalan 11 SPM 2010 ]

Belian barang niaga daripada Syarikat Mawar RM320

| |

Terima cek daripada Syarikat Mawar RM320 | |

Jualan barang niaga kepada Syarikat Mawar RM320 | |

Cek yang diterima daripada Syarikat Mawar RM320 adalah cek tak laku |

Question 39 |

Akaun manakah yang menunjukkan catatan yang betul untuk pengeposan diskaun tunai ke lejar?

Akaun manakah yang menunjukkan catatan yang betul untuk pengeposan diskaun tunai ke lejar?

[Rujukan jawapan: buku teks m.s. 147, 148 - Soalan 12 SPM 2010]

| |

| |

| |

|

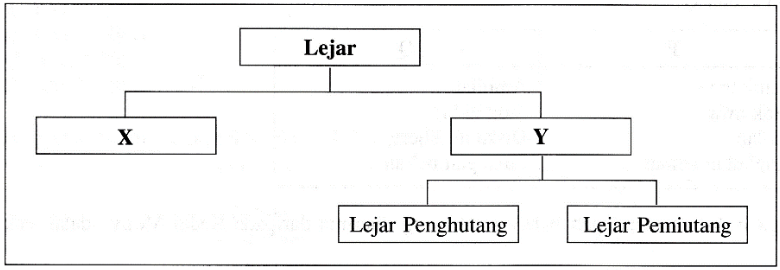

Question 40 |

Apakah X dan Y?

Apakah X dan Y?

[Rujukan jawapan: buku teks m.s. 132 - Soalan 13 SPM 2010 ]

X = Akaun Perorangan

Y = Akaun Bukan Perorangan | |

X = Akaun Bukan Perorangan

Y = Akaun Perorangan | |

X = Lejar Am

Y = Lejar Subsidiari | |

X = Lejar Subsidiari

Y = Lejar Am |

Question 41 |

[Rujukan jawapan: buku teks m.s. 145 - Soalan 16 SPM 2010 ]

Debit Bank

Kredit Kedai Molly | |

Debit Kedai Molly

Kredit Bank | |

Debit Bank

Kredit Perniagaan Aslam | |

Debit Perniagaan Aslam

Kredit Kedai Molly |

Question 42 |

Apakah urus niaga bagi menerangkan catatan di atas?

Apakah urus niaga bagi menerangkan catatan di atas?

[Rujukan jawapan: buku teks m.s. 135 - Soalan 9 SPM 2011]

Kedai Saleha berhutang RM1 500 daripada Maziah | |

Maziah membayar RM1 500 kepada Kedai Saleha | |

Kedai Saleha membayar RM1 500 kepada Maziah | |

Maziah berhutang RM1 500 daripada Kedai Saleha |

Question 43 |

Bagaimanakah catatan yang betul dalam Akaun Pulangan Jualan?

Bagaimanakah catatan yang betul dalam Akaun Pulangan Jualan?

[Rujukan jawapan: buku teks m.s. 152 - Soalan 11 SPM 2011]

| |

| |

| |

|

|

List |

sy pelajar form5 dan ambil subjek p.akaun.

masalah yg sering sy hadapi masa exam p.akaun ialah masa pindahkan jurnal ke dlm lejar.proses ni membuatkan sy pening.dan sy sering letakkan butir akaun d tempat yg slh.hal ni juga berlaku kpd rakan2 sy lain.boleh dikatakan satu klas.kami juga mempunyai masalah dgn cikgu yg mengajar kami.cikgu sy tidak bersemangat ketika mengajar topik ini.ini menyebabkan rkn2 sy yg lain boring ketika belajar subjek ni.bolehkah beri sy tips utk menyelesaikan masalah ini.dan masih sempatkah utk sy score A utk subjek ni? bantulah saya

Miya, awak kena berusaha untuk membezakan Jurnal Am dengan Jurnal Khas. Mulakan dgn Jurnal Am. JA perlu dipos dgan langkah2 berikut (dgn syarat awak dah buat dgn betul semua dlm JA):

a. Apa-apa item yang amaun di dlm lajur DT, maka pos ke lejar dgn mencari nama akaun yg sama dan MESTI ctt disblh DT. Begiut jug sebaliknya.

Contoh: Dlm JA ada ctn bikut:

Trkh Butiran Debit Kredit

Jan 3 Ambilan 100

Belian 100

Makan dlm Lejar Am (LA) nanti awk mesti buat macam ni,

Cari atau bina Akaun Ambilan, dan pastikan di sblh DT, awk tulis dlm Amaun 100, dan butiran pula nama akaun satu lagi, iaitu Belian.

b. Jurnal Khas awk kena sentiasa INGAT bhw Jurnal Jualan MESTI AKAN MENGKREDITKAN AKAUN JUALAN DI dlm Lejar Am. Tak boleh tidak, dah memang standard sedunia macam tu

cikgu,

Adakah markah akan diberi jika kita tidak menulis tarikh semasa penyediaan lejar?

Fatihah,

Dalam Buku Catatan Pertama (JA, JK dan BT), TARIKH, BUTIR, JUMLAH mesti betul baru diberikan markah. (Jika tiada tarikh atau tarikhnya tersalah, maka dikira SALAH). Ini kerana kemahiran yang diuji ialah kemahiran merekod sesuatu urusniaga dengan tepat dan betul, jadi tarikh adalah penting bagi mengambarkan bila urusniaga itu yang berlaku.

Dalam LEJAR, TARIKH diabaikan (ini bermaksud hanya BUTIR dan JUMLAH yang betul sudah mendapat markah, w/pun tiada tarikh). Ini kerana kemahiran yang diuji disini ialah kemahiran mengepos ke lejar dan juga catatan bergu yang betul.

Walau bagaimanapun, cikgu galakkan pelajar menulis tarikh pada lejar, ini bertujuan memudahkan pelajar membuat semakan jika berlaku sebarang kesilapan.

Dalam akaun belian, adakah betul jika saya menulis nama pemiutang(e.g.Syarikat ABS Sdn Bhd)di bahagian debit?

Atau adakah mesti ditulis dengan pelbagai pemiutang?

Ash07, sepatutnya perkataan pelbagai pemiutang sahaja. Catatan dalam Akaun Belian sebenarnya diposkan dari Jurnal Belian, betul tak. Jurnal Belian menyenaraikan semua pemiutang, oleh itu ash07 mesti menggunakan pelbagai pemiutang, walaupun dlm soalan hanya 1 org pembekal/pemiutang.

I nak tanya soalan dokumen.Akaun diskaun diberi butiran tulis nama syarikat atau pelbagai penghutang?Buku rujukan biasanya akan tulis pelbagai penghutang,tapi i lihat contoh jawapan soalan tahun lepas,ia tulis nama syarikat.

Man,

Tulis perkataan ‘pelbagai penghutang’. Itu yang betul. Buku rujukan itu salah. Mungkin krn tidak disemak dgn teliti.

cg, adakah baki akhir (baki h/b, baki b/b) dalam lejar akan diberikan markah ?

Mila,

Dalam lejar bagi SOALAN 1, tiada markah diberikan bagi catatan penutupan (Baki h/b & Baki b/b) kerana baki-baki tersebut akan diberikan markah dalam Imbangan Duga (elak pemberiakan markah 2 kali bagi perkara yang sama).

Dalam Imbangan Duga markah akan diberikan 1/2 markah setiap satu baki akaun. Pemberian markah tidak bergantung kepada nilainya semata-mata, walaupun nilainya tidak sama dengan skema tetapi markah juga akan diberikan sekiranya nilai tersebut diambil daripada Baki h/b @ Baki b/b dalam akaun tersebut (memenuhi konsep Imbangan duga sebagai senarai baki-baki akaun, markah diberi bagi kemahiran konsep tersebut).

Jadi adalah penting bagi pelajar menunjukkan Baki h/b dan Baki b/b (walaupun akaun nominal) dalam lejar bagi mendapatkan markah ANGKA SENDIRI dalam Imbangan Duga nanti.

Adakah wajib untuk pelajar mengimbangkan SEMUA AKAUN dalam lejar, walaupun ia hanya mengandungi 1 item ? Adakah ia akan menjejaskan markah pelajar ?

Cg Fatin,

Jawapan yang lengkap hendaklah diimbang dan tutup semua akaun walaupun hanya ada 1 item.

Cuma bagi tujuan teknik menjawab soalan SPM, jika hanya ada 1 item tidak perlu diimbang untuk menjimatkan masa (tidak menjejaskan markah).

TETAPI jika ada lebih dari 1 item MESTI diimbangkan, bagi mendapat markah ANGKA SENDIRI dalam Imbangan Duga nanti.

Baki h/b dan baki b/b – baki imbangan TIDAK diberi markah, kerana ianya akan diberikan markah dalam Imbangan Duga.

Cikgu Narzuki,

Saya pelajar persendirian dan ini kali pertama saya mengambil P.A tanpa bimbingan sesiapa. Saya hanya merujuk kepada buku NExus keluaran Sasbadi. Saya cepat memahami semua pengimbangan itu dan ini. Cuma satu perkara saya tidak faham dan cepat keliru adalah baki b/b dan baki h/b.

Berikut adalah yang saya faham mengenainya;-

1) Kawan memberitahu baki b/b itu bawa ke bawah dan baki h/b itu hantar ke bawah

2) Apabila dalam Buku Tunai, b/b dan h/b dicatat dalam ruangan folio

3) Baki h/b terhasil daripada tunai di debit tolak tunai di kredit

Berikut yang saya tidak faham;-

Apakah kegunaannya?

Adakah ia bersifat positif / negetif?

Apabila saya melihat contoh, saya faham jika b/b di debit dan h/b di kredit. Tetapi saya menjadi keliru jika b/b atau h/b pada kedua2nya dan keadaan terbalik.

Maaflah, saya ni nampak bodoh sangat

Tahniah ! kerana mempunyai keinginan dan kesanggupkan mengambil PA. PA merupakan ilmu yang melibatkan kemahiran, dan setiap ILMU KEMAHIRAN memerlukan tunjukajar / tunjukcara daripada seorang GURU kerana banyak kemahiran perakaunan yang perlu dipelajari dan dikuasai tidak dinyatakan dalam buku. Setiap ilmu perakaunan yang dipelajari sebenarnya saling berkaitan antara satu sama lain, dengan adanya bimbingan guru ianya akan menjadi lebih mudah untuk difahami.

Perkara asas yang perlu diketahui ialah 5 pengkelasan akaun iaitu :

ASET, LIABILITI, EKUITI PEMILIK, HASIL DAN BELANJA.

Ada akaun yang berbaki DEBIT dan ada yang berbaki KREDIT, iaitu :

AB = LEH

Aset dan Belanja merupakan akaun yang berbaki DEBIT

Liabiliti, Ekuiti dan Hasil akaun berbaki KREDIT.

Jadi tidak semua akaun mempunyai BAKI B/B disebelah debit, kerana ada juga BAKI B/B di sebelah kredit. Ianya bergantung kepada jenis akaun diatas. AB = Debit, LEH = Kredit.

Apa itu BAKI ?

Katakan pada 1/1/08 anda mendapat wang sebanyak RM100 daripada bapa anda. Kemudian wang tersebut dibelanjakan RM30 untuk beli buku. Berapakan baki wang anda ?

Sudah tentu RM70.

Pada 2/1/08 berapakah baki wang yang anda ada ? Pasti RM70, dalam akaun RM70 merupakan BAKI B/B iaitu baki yang dibawa daripada 1/1/08 ataupun dipanggil BAKI BAWA BAWAH atau BAKI AWAL. Katakan anda belanjakan pada hari ini sebanyak RM20. Berapakan baki yang tinggal ? Iaitu RM50, maka BAKI AKHIR wang anda pada hari ini tinggal RM50, dalam akaun ianya dipanggil BAKI H/B (Baki hantar bawah) iaitu baki yang akan dihantar ke hari esoknya iaitu 3/1/08.

Apa KEGUNAAN BAKI B/B dan BAKI H/B ?

Baki menunjukkan KEDUDUKAN KEWANGAN kita pada AWAL (iaitu BAKI B/B) dan baki pada AKHIR (iaitu BAKI H/B). Dan Baki h/b pada hari ini menjadi Baki b/b pada esok hari … begitulah seterusnya.

Dalam Buku Tunai “b/b” atau “h/b” boleh ditulis dalam ruangan FOLIO ataupun terus tulis “Baki b/b” atau “Baki h/b” dalam ruangan BUTIR.

Cg harapkan keterangan ini dapat membantu Dayang, Cg nasihatkan dapatkan khidmat seorang GURU. Seseorang itu tidak dipanggil BODOH jika selalu bertanya apabila tidak tahu, sebaliknya seseorang itu akan dianggap BODOH jika ianya TIDAK TAHU tetapi TIDAK MAHU BERTANYA.

TIP SPM !

Pelajar harus memberi penekanan terhadap :

1. Cara mengeposkan catatan dari Buku Catatan Pertama ke lejar yang sesuai.

2. Pastikan catatan disebelah yang betul debit dan kredit.

Salam..cg,sy ingin cg trgkn mgnai lejar ni..sy mmg xfhmla..kawan2 yg lain pun tdk mmhaminya…jd,sy arap cg dpt bantu sy ttg lejar kseluruhannya..jd sy bley berikan ilmu ne kt kwn2 sy..terima kasih…

Ela,

Lejar merupakan BUKU AKAUN yang digunakan untuk merekodkan urus niaga perniagaan yang diposkan (dipindahkan) daripada Buku Catatan Pertama (iaitu JA, JK dan BT). Dan setiap satunya mempunyai caranya yang tersendiri. Untuk Cg terangkan perkara tersebut di sini adalah tidak sesuai kerana ianya memerlukan TUNJUKAJAR secara praktikal.

Cg cadangkan Ela dan kawan2 dapatkan BIMBINGAN dan TUNJUKAJAR GURU berhubung dengan kemahiran poskan BCP ke Lejar seperti berikut :

1. Poskan Jurnal Am ke Lejar

2. Poskan Jurnal Khas ke Lejar

3. Poskan Buku Tunai ke Lejar

Kuasai kemahiran tersebut SATU PERSATU, pastikan Ela dapat membezakan ketiga-tiga cara tersebut. Dan sebagai panduan, sila rujuk kepada nota berikut :

Cg Awang : Teknik Menjawab Soalan Dokumen

Cikgu

Bila pos ke lejar perlu ikut urutan tarikh tak ataupun Buku Catatan Pertama?

Resah,

Untuk mudah dan tidak tertinggal mana-mana item, adalah lebih baik pos ke lejar mengikut BCP (JA, JK dan BT) satu per satu. Urutan tarikh tidak penting sama ada dalam BCP ataupun Lejar, asalkan catatannya ada sudah DITERIMA dan diberikan markah.

Saya baru menduduki Peperiksaan Percubaan SPM untuk Prinsip Perakaunan..

Namun, masalah saya sekarang ialah soalan nombor 1.. iaitu tentang dokumen perniagaan..

Walaubagaimana saya cuba untuk menulis secepat mungkin namun saya masih mengambil kira-kira 1 jam…

Saya hairan kerana cikgu saya kata kena siap soalan 1 dalam masa tidak lebih 50 minit..

Saya rasa teknik menjawab saya adalah salah,..

Adakah cikgu ada apa-apa tip..

SPM dah dekat..

Harap cikgu boleh bagi panduan..

Terima kasih..

Victorian91,

Teknik menjawab Soalan 1 : Dokumen telah Cg bincangkan sebelum ini. Sila rujuk post DOKUMEN PERNIAGAAN.

Cikgu

Di lejar bagi akaun diterima / akaun diberi apakah tarikh yang perlu diletakkan? Adakah ikut tarikh dalam buku tunai contohnya 2008 Julai 5 ataupun pada akhir bulan tersebut 2008 Julai 31?

Terima kasih.

Resah,

Apa maksud “Akaun diterima / Akaun diberi” ?

Tarikh ikut tarikh urusniaga berlaku. Tetapi jika JUMLAH kena ikut tarikh akhir bulan. Contohnya :

JURNAL JUALAN

Jan 5 Mamat 200 …. dalam Ak Mamat : Butir Jualan

Jan 7 Dolah 300 …. dalam Ak Dolah : Butir Jualan

Jan 31 Ak. Jualan 500 …. dalam Ak Jualan : Butir Pelbagai Penghutang

BUKU TUNAI

Jan 20 Mamat (Dis) 20 (Bank)180 …… dalam AK Mamat

…………… Jumlah (dis) 20 ….. dalam AK Diskaun : Butir Pelbagai Penghutang

Cikgu

Pembahagian Lejar penting untuk peperiksaan Prinsip Perakaunan peringkat SPM?

Terima kasih.

Resah,

Bagi skop SPM, apa yang hendak diuji ialah kemahiran asas pelajar postkan dari JA, JK dan BT ke Lejar. Menyediakan Lejar yang terlibat, Imbang dan tutup setiap akaun. Seterusnya menyediakan Imbangan Duga.

Oleh itu, samada pengkelasan lejar dibuat atau tidak, ianya tidak akan menjejaskan pemberian markah. Bagi tujuan menjawab peperiksaan SPM, Cg cadangkan abaikan pembahagian lejar tersebut. Buka setiap akaun mengikut urutan butir daripada JA, JK dan BT supaya tidak tertinggal mana-mana catatan, yang menyebabkan kehilangan markah.

Teknik menjawab biarlah teratur dan bersistematik bagi mengelakan ketinggalan catatan.

Cikgu, kalau buat soalan dokumen semasa tutup jurnal,kita akan tulis contoh

31 Akaun belian DT 10000

DT itu tulis dekat dgn akaun belian atau di lajur folio

Shihan,

Syarat untuk menulis catatan “DT” adalah TIDAK GANGGU BUTIR. Maksud Cg jika ditulis dekat seperti berikut :

31 Akaun Belian Dt 10000 …. ini dikira menggangu butir, mana ada butir “Akaun Belian Dt“.

31 Akaun Belian ……………. Dt 10000 … ini dikira tidak menggangu butir kerana ianya terpisah.

Cara yang paling selamat ialah menggunakan “(DT)“, kerana “( )” adalah bermaksud nota/catatan walaupun ditulis dekat atau jauh ianya dianggap sebagai nota sahaja dan tidak menggangu buitr.

cg,

saya mmg ambil masa yg lama untuk siapkan soalan dokumen.

berdasarkan komen2 di atas. tidak salahkan saya tidak letakkan tarikh ketika membuat lejar?.

dan lejar dibuat bermula daripada buku tunai, jurnal am dan akhit sekali jurnal khas.adakah saya betul?

Fared,

Tidak salah jika dalam LEJAR tidak diletakkan tarikh. Tetapi Cg cadangkan diletakkan tarikh tersebut supaya memudahkan lakukan semakan jika berlaku ID tidak seimbang.

Untuk pos ke lejar Cg cadangkan mulakan dengan Jurnal Am, Jurnal Khas dan Buku Tunai. Ini kerana anda kemungkinan akan hilang markah untuk 1 hb. Baki b/b dalam lejar jika jurnal am dipindahkan kemudian.

Syarat untuk Baki b/b MESTI berada pada baris pertama sebelum item2 lain. Jika berada selepas item2 lain maka dikira SALAH. Ini salah satu sebab kenapa Cg cadangkan TARIKH dalam lejar perlu ditulis, supaya kita akan menyedarinya jika tarikh 1 hb. berada dibawah.

cikgu. kalau Pelbagai Pemiutang dlm lejar mesti bertarikh akhir bulan ke? sy x paham yg tu..

Mish Anish,

Kita pos setiap item mengikut tarikh masing2- satu persatu, contohnya.

Jurnal Jualan

Jan 2 Sykt A ……. 100 … pos ke Ak Sykt A – Dt : Jan 2 Jualan

Jan 15 Sykt B…… 200… pos ke Ak Sykt B – Dt : Jan 15 Jualan

Jan 31 Ak Jualan (Kt) 300… pos ke AkJualan – Kt : Jan 31 Pelbagai Penghutang

cg,

adakah markah akan ditolak jika saya tak imbangkan buku tunai dan lejar?

Fared,

Tiada tolakan markah dalam soalan 1. Baki bagi setiap akaun TIDAK diberikan markah dalam LEJAR. Markah untuk baki2 tersebut akan diberikan markah dalam Imbangan Duga nanti.

SALAM CG..

sy sbnrnya sgt lemah sgt dlm lejar ne…

baru2 ne sy dpt markah 58 in p.a xam tu…

2 yg plg tgi…

sy anya dpt stgh mrkh dlm lejar…

cg…bley trgkan n gtw crnya cmna nk nak wat lejar??

car pndah..

apa yg prlu di msukkan dlm lejar..

cg sy da byk kli ajar..

fhm mmg fhm tp dlm kls dlm xam…fuh kntoi…

tlg sy cg…plzzz

Ela,

Soalan tersebut telah Cg terangkan dalam post diatas.

Sila muat turun Bahan Cg Awang – Teknik Jawab Dokumen

Dengan berpandukan nota tersebut, cuba jawab beberapa set soalan dokumen. Jika masih ada masalah sila kemukakan kepada cg.

baiklah cg..trima kaseh…

salam cg…

ada x latihan2 tbaru tuk form4 n 5???

i mean 4 spm 2009???

ada x???

Ela,

Sekarang Cg sedang berusaha menyediakan dan mengumpul bahan2 tersebut. InsyaAllah Cg akan edarkan nanti.

Jika Ela mahu bimbingan Cg, Sila beritahu bagaimana cara-cara untuk postkan Jurnal AM ke Lejar mengikut kefahaman Ela. Nanti Cg perbetulkan jika ada kesilapan.

OK cG…

jANluPA K aNTA bHAN2 tUE..

inSyALLAH sy tRY dLu..HeHe..Lmah CkiT Ne…Nnti Sy aNTA kAT cg…

n MMg sY perLu BmbGN cg SgT!!tAnX…..

salam cg…

bley ka sy taw mcmna cra blajar??sbb sy agak klru ckit r..

mana sbjek yg kna dlu stdy…huhu…

n cg..slen blog prnsip ne..dmna bley sy cari nota2 or lthn tuk sbjek yg len???

cg…

jadi btul la nex yer p.a ada 3 krtas???

jd yg krtas ke 3 tu apa cg???projek ka???assignmen???

xjd beban ka cg law ada 3 krtas ne??

arap2 sy dptla hdpi……

Ela,

Semua subjek kena study awal jangan tunggu saat akhir baru nak study. Untuk dapatkan apa-apa maklumat di internet, gunakan engin pencari seperti Google atau Yahoo.

Format Pentaksiran Baru seperti yang diwar-warkan sebelum ini telah ditangguhkan perlaksanaanya ke tahun 2011. Jadi tahun 2009 dan 2010 formatnya sama seperti SPM 2008. Sila rujuk DISINI untuk maklumat lebih lanjut.

LAr…

Sy Ngt JAd…

HuHu…

Ok cG..

tANX

Salam…

Cg…

sy ingin tya cg ttg lejar…

ok…

sy dpt knal pasti akaun..

contohnya jualan secara kredit kepada Mahendran rm2500…

n akaun trsbut ialah

akaun penghutang

akaun jualan…

tp maslh yg sy hdpi..

tuk ltk dmna dt n kt…

sy klru…

n sy mac xdpt fhm ttg pgposan jurnal ke lejar…

tlg sy cg…

Ela,

Bagi menentukan Dt atau Kt, kita rujuk kepada asas berikut :

AB :: LEH

DEBIT – Aset & Belanja

KREDIT – Liabiliti, Ekuiti dan Hasil.

Nota : Asas ini untuk PENAMBAHAN, jika PENGURANGAN sebaliknya.

Merujuk contoh yang diberikan, iaitu

DEBIT : Akaun Penghutang …. kerana Aset BERTAMBAH

KREDIT : Akaun Jualan……. kerana HASIL BERTAMBAH

Bagi menjawab soalan Dokumen, kemahiran berikut perlu dikuasai satu persatu mengikut Kitaran Perakaunan :

Dokumen – Buku Catatan Pertama – Lejar – Imbangan Duga

1. Pengecaman dokumen – perlu dicatat dalam JA, JJ, JB, JPJ, JPB atau BT.

2. BCP – tahu cara2 mencatat dalam JA, JJ, JB, JPJ, JPB atau BT.

3. Pos ke LEJAR – tahu cara2 pos bagi setiap jenis BCP.

4. Sediakan Imbangan DUga – tahu cara2 imbang dan tutup setiap AKAUN dan baki2nya dipindahkan ke Imbangan Duga.

Cg nak bertanya, adakah Ela telah mengusai kemahiran 1 diatas, iaitu pengecaman dokumen ? Jika sudah ok, baru kita bincangan kemahiran 2, 3 dan 4 di atas.

OK cg…

Its Mean kna ikut hukum perakaunan la..

yg dbt brtmbh hasil..

cmtu kan???

baru sy trngt

ok..

sy suda pun mguasai kemahiran 1 itu…

n mmg slalu dpt mrkh pnuh d pgecaman dokumen…

tp yg slalu sy brmslah ialah bcp,lejar n imbangan…

sy kurg fhm…

help me

tanx cg

Ela,

Baiklah,

Kemahiran 2 – menyediakan BCP dengan BETUL. Boleh rujuk DISINI.

Kemahiran 3 – poskan setiap BCP ke Lejar :

1. Jurnal Am ke Lejar

2. Jurnal Khas ke Lejar

3. Buku Tunai ke Lejar.

Poskan Jurnal Am ke Lejar :

Jurnal Am

Jan 5 Dt: Angkutan Masuk …. 50

……… Kt : Syarikat Z ………….…. 50

– Buka Ak Angkutan Masuk .. catat sebelah DEBIT Syarikat Z 50

– Buka Ak Syarikat Z …… catat sebelah KREDIT Angkutan Masuk 50

Poskan Jurnal Khas ke Lejar :

– Kita pos setiap item mengikut tarikh masing2- satu persatu, contohnya.

Jurnal Jualan

Jan 2 Sykt A ……. 100 … pos ke Ak Sykt A – Dt : Jan 2 Jualan 100

Jan 15 Sykt B…… 200… pos ke Ak Sykt B – Dt : Jan 15 Jualan 200

Jan 31 Ak Jualan (Kt) 300… pos ke AkJualan – Kt : Jan 31 Pelbagai Penghutang 300

Ok, ada masalah tak dengan pengeposan JA dan JJ di atas ?

sy fhm tp kurg ckit..

sy nk tya..

klu masa xam lejar n bcp mmg sy xckup masa nk wat…

sy nk tw apa item yg prlu d masukkan d bcp n lejar…

cz itu yg sy xtw….huhu..

mmg sy xfhmla..

maaf cg..

myusahkan..

huh

Ela,

Bagi menduduki exam, kita kena bersedia AWAL, bukannya masa exam baru nak ingatkan apa yang telah cikgu ajar. Persedian awal sangat penting, baru masa exam nanti CUKUP masa.

Cg rasa Ela perlu menguasai Kemahiran 2 dahulu – mecatat dalam BCP dengan betul. Bagi memudahkan pembelajaran Ela dapatkan 1 set soalan dokumen, kemudian Ela nyatakan apakah urusniaga yang terlibat (satu per satu) kemudian kita bincang dalam BCP mana ianya perlu dicatat dan bagaimana hendah mencatatnya.

Oleh kerana Ela sudah menguasai Kemahiran 1 – Pengecaman, Ela kemukakan urusniaga2 yang berkaitan dengan Jurnal Am sahaja dahulu, kita bincangkan bagaimana cara merekodnya satu per satu.

Bila sudah mahir JA, baru kita beralih ke Jurnal khas dan seterusnya Buku Tunai.

insyallah sy akan cuba…

tanx cg..

i have to work hard this yer…..

wah

Ok, Good Luck.

cg..

mcm mna spya sng score p.akaun nie..

bleh cg ajr kan ka..

coz ckgu yg ajr kmi skrg pun mcm syok sendiri..

dia jak yg fhm2 sendiri..

smpai rsa mcm mau drop jak subjek nie…

tp rsa mcm rugi plak..

coz sdh 1 thn blajar…

Shera,

Dalam apa-apa subjek sekalipun, tiada cara mudah untuk skor melainkan berusaha bersungguh2. Buat masa ini cuba fahami dan kuasai topik yang diajar oleh guru dengan perbanyaklah latihan dan bertanyakan guru atau rakan. Jika perlu, ikuti kelas tuisyen, disamping dapatkan bimbingan Cg di sini.

cikgu

apa khabar?

saya agak keliru dengan penutupan pada akaun-akaun di lejar.

Misalnya akaun belanja, semasa penutupan adakah baki h/b atau akaun untung rugi ; akaun jualan dan belian, penutupannya sepatutnya baki h/b atau akaun perdagangan. Semasa SPM yang mana satu saya perlu praktiskan.

2. Dalam soalan SPM 1, misalnya bahagian c, penyediaan Imbangan Duga, sekiranya ID saya tidak seimbang, tetapi sesetengah entry saya adalah betul. Adakah saya akan diberi sedikit markah atau 0

tq

Cal,

Kedua2nya betul. Semua akaun2 hasil dan belanja akan diimbang, tutup dan pindahkan ke Akaun Perdagangan & Untung Rugi untuk mendapatkan Untung Bersih. Akaun2 tersebut sebenarnya TIADA Baki h/b dan Baki b/b kerana ianya TIDAK akan dipindahkan ke tahun kewangan hadapan sebaliknya terus pindah ke AUR untuk mendapatkan Untung Bersih tahun kewangan tersebut.

Walau bagaimanapun untuk peringkat SPM, pelajar TIDAK dikehendaki menyediakan sehingga ke Penyata Kewangan, tetapi hanya setakat Imbangan Duga sahaja. Penekanan diberikan kepada konsep Imbangan Duga, iaitu himpunan senarai baki semua akaun yang telah diimbang dalam lejar am. Fungsi bagi menyemak ketepatan catatan bergu yang telah dibuat dalam akaun2 di lejar, di mana jumlah baki debit sama dengan jumlah baki kredit.

Jadi, cadangan Cg untuk peringkat SPM, terutamanya bagi menjawab soalan 1, penutupan semua akaun tersebut menggunakan Baki h/b dan Baki b/b, bagi memudahkan pelajar menyediakan Imbangan Duga.

Pemberian markah dalam Imbangan Duga berdasarkan setiap satu item, jika ianya betul maka akan dapat markah. Tidak semestinya semua item betul baru diberikan markah.

salam cikgu..

saya nak bertanya pasal soalan dokumen.

untuk pengeposan ke lejar…

macam mana nak tulis tarikh yang betul..

kalu dalam lejar yang sebenar…adakah 07/04/09 ataupun

2009

Apr 4 ?

tq..

Zai,

Kedua2nya betul dan boleh digunakan mengikut keadaan dan kesesuaiannya. Cuma pada kebiasaannya dalam sistem manual, tarikh ditulis seperti dibawah supaya nampak lebih kemas.

2009

April 4

AB=LEH

jualan itu hasil?tapi masuk AK pdagangan bukan Untung rugi?

belian itu Belanja atau aset? (ingat macam stok. krn boleh kita kurangkan kalau ada ambilan )

alaa…pening jugak

Pening,

Pastikan anda boleh bezakan antara Ak Perdagangan dan Ak Untung Rugi terlebih dahulu, baru anda akan faham kenapa jualan dan belian dimasukkan dalam Ak Perdagangan bukannya Ak Untung Rugi.

Belian adalah Belanja bukannya aset. Semasa membeli barang niaga Ak Belian digunakan (bukannya akaun stok), jadi jika barang niaga tersebut diambil maka jumlah Belian (barang niaga yang dibeli untuk dijual semula) akan berkurang.

Selagi anda menamakan diri anda “pening”, secara tak langsung anda menyemai sifat mudah putus asa dan mengalah dalam diri anda. Sebagai pelajar sepatutnya anda menyemai sifat2 jatidiri yang tinggi.

cikgu , saya nak tanya dalam Akaun Diskaun diberi dan Akaun diskaun diterima yang pos dari Buku Tunai , “butir” ialah tulis “pelbagai penghutang & pelbagai pemiutang ” atau tulis ” nama syarikiat ” ? guru sekolah saya cakap butir mesti ialah tulis nama “syarikat” dan bukan “pelbagai penghutang dan pemiutang ” , betul kah guru saya cakap ?

Yee,

Maaf untuk Cg katakan, bahawa BUTIR dalam Akaun Diskaun Diberi dan Akaun Diskaun Diterima adalah PELBAGAI PENGHUTANG dan PELBAGAI PEMIUTANG, dan bukannya Syarikat. Ini kerana untuk poskan ke Akaun Diskaun kita hendaklah merujuk kepada JUMLAH di lajur Diskaun dalam Buku Tunai.

Konsepnya adalah sama dengan poskan Jurnal Jualan ke Lejar. JUMLAH dalam Jurnal Jualan akan diposkan ke Akaun Jualan dan butir yang digunakan ialah PELBAGAI PENGHUTANG dan bukannya Nama Syarikat.

salam…

cikgu,

saya cume ada sedikit kekeliruan..

saya bukan student akaun..

tapi skang kena wat akaun utk satu company..

dlm buku saye xtau lah nk panggil buku pe ada date, particulars debit and credit..

syarikat saye ade mengeluarkan invoice,so invoice tu harus diletakkan di debit or credit n payment yg diterima dari client pula mcm ner?

saye t’konfius..

hope dpt tlg saye

salam…

soalan kedua…

dlm buku yg sme,sgale perbelanjaan juga dicatitkan disitu.kekeliruan yg same.hendak letak di debit or credit.

soalan ketiga…

jika saya buat akaun utk client,cth inv rm1000.00 hndk diletakkn di crdit or debit..

n jika utk suplier plak,kami akan terima invoice,so mane saye ptut letak amount invoice 2..

Sha,

Maaf, Cg tak jelas bagaimana sistem perekodan company tersebut. Jadi Cg nasihatkan sha bertanyakan senior/pegawai di company tersebut supaya apa yang sha buat nanti akan memenuhi kehendak company.

salam..

mnta maaf ye cikgu..

mslhnye skang xde og yg boleh ditnye..

saye cume gunekn 1 buku untuk cttn sgale pengeluaran invoice kpd client,pembayaran pada suplier n juga payment masuk yg dibayar oleh client.jd dbhagian crdt or dbt perlu sye letak amount invoice yg sye keluarkan,payment yg sye trime

cume yg sye leh bgtau ckgu,sy rase sy gune kn akaun perorangan

salam…

maaf ye cg..

sye simpulkan pe yg sye nk tau..

payment yg sye trime n pyment yg sye kluarkn perlu sye masukkan di bhgiakn crdt or dbt…

assalamualaikum cikgu,sy masih keliru macam mana nak memindahkan buku tunai kepada lejar..lagi satu,jika hendak memindahkan jurnal jualan kepada lejar,harus buka akaun lejar,tapi butirnya adakah boleh saya menulis pelbagai penghutang dan jumlahnya saya ambil daripada jumlah jualan kredit(diambil dari jurnal jualan)??

Sha,

Oleh kerana sha tiada asas akaun dan syarikatpun tidak mengamal sistem perakaunan yang lengkap, maka sebagai permulaan, Cg cadang gunakan cara yang lebih mudah untuk difahami oleh semua. Iaitu sediakan 3 buah buku untuk merekod :

1. Penerimaan dan Pembayaran (Buku Tunai) – untuk merekod wang masuk (DEBIT) dan wang keluar (KREDIT)

2. Akaun2 Pelanggan – untuk rekod hutang (invois) dan terima bayaran.

3. Akaun2 Pembekal – untuk rekod hutang (invois) dan pembayaran.

Format yang Cg cadangkan sebagai contoh :

Pelanggan Ali

Tarikh …. Butir ………..….Invois …Bayaran…Baki

Jan1 ….Invois 1234 ………rm1200 ……..……..rm1200

Jan3….Tunai / Cek 1234 ……………rm1000…rm200

Jan5….Invois 1235……….rm600………………rm800

Jan7….Tunai/Cek 3424……………….rm800….rm0

Format tersebut juga boleh digunakan untuk akaun setiap pembekal. Dengan cara tersebut Cg rasa lebih mudah difahami. Sha boleh tahu baki hutang setiap pelanggan dan juga baki hutang dengan setiap pembekal apabila ditanya oleh boss. Semoga cara yang Cg cadangkan dapat membantu menyelesaikan masalah yang dihadapi.

Flamez,

Waalaikumussalam, Buku Tunai (item DEBIT) – pindahkan ke sebelah KREDIT dalam lejar akaun tersebut dan butirnya sama ada TUNAI / BANK. Dan begitulah sebaliknya.

Setiap item yang ada TARIKH, BUTIRdan JUMLAH dalam Jurnal Jualan (atau Jurnal Khas yang lain) perlu diposkan lejer (akaun masing2), Contohnya :

JURNAL JUALAN

Jan 2 …Ali………..rm1000 ….pindah ke Dt Ak ALI..butir JUALAN

Jan4…..Baba………rm2000 ….pindah ke Dt Ak BABA..butir JUALAN

Jan7…..Chong…….rm3000 ….pindah ke Dt Ak CHONG..butir JUALAN

Jan31…Ak.Jualan ..rm6000 ….pindah ke Kt Ak JUALAN..butir PELBAGAI PENGHUTANG

Cikgu, apakah perbezaan antara lejar khas dengan lejar subsidiari?Adakah dua jenis lejar ini adalah sama hanya nama berbeza?

Ian,

Ya, kedua-duanya adalah merujuk kepada perkara yang sama.

salam..

trime kasih kpd cg…

skang sye lbih fhm dimana sye hndak ltakkan wang kuar n wang masuk..

jika sye perlu membuat statement utk pembekal n pelanggan, macam mane plak 2…kerana perlu gunekan ruang debit n credit kn..

cg..

bleh bg sye cnth satu buku tntang perakaunan untuk dijadikn rujukn..

kalo leh in malay coz lbih mudah utk fhm…

from beginner tp complete n mudah difhmi..

Sha,

Format tersebut juga boleh digunakan untuk membuat penyata kepada pelanggan, mereka juga lebih mudah faham. Kalau nak gunakan juga debit dan kredit, maka gantikan tajuk lajur INVOIS kepada DEBIT dan BAYARAN kepada KREDIT, bagi penyata pelanggan. Kita tidak perlu keluarkan penyat kepada pembekal, kerana mereka yang akan keluarkan kepada kita.

Pada pandangan Cg belajar melalui buku untuk menyediakan rekod perakaunan agak sukar kerana anda tiada asas akaun dan tidak ada buku di pasaran yang betul2 sesuai untuk dijadikan rujukan. Cadangan Cg adalah lebih baik Sha mengikuti kelas Perisian Perakaunan (seperti UBS, MYOB dll) yang terdapat disekitar tempat anda. Kerana hasilnya lebih baik dan lebih cepat.

Cikgu,

Salam Sejahtera.

Saya pelajar STPM yg mengambil subjek perakauanan. Saya ingin meminta bantuan cikgu untuk mendapatkan soalan STPM tahun-tahun lepas.

Sekian Terima Kasih.

Ashraf

Asraf,

Maaf, Cg tidak ada maklumat/bahan berkaitan Perakaunan STPM, sila layari laman Sifu2b di https://sifu2bstpm.wordpress.com/

salam..

trima kasih cikgu…skng sy dh jelas..

just t’keliru krn clerk lme dh menterbalikkn kegunaan

debit & kredit 2..

thks a lot..

Sha,

Kegunaan DEBIT dan KREDIT bagi pelanggan dan pembekal adalah berbeza/terbalik, dimana :

Pelanggan : DEBIT untuk Invois dan KREDIT untuk bayaran.

Pembekal : KREDIT untuk Invois dan DEBIT untuk bayaran.

Ini disebabkan PELANGGAN adalah ASET, PEMBEKAL adalah LIABILITI.

Salam…

cg, sye dh wat 1 statement utk pembekal…

bank in(pembayaran) sye masukkn di bhgian dbt…

invoice sye masukkn d bhgian crdit..

bank in 01.01.09 rm1000.00 (down pymnt)

invoice 15.01.09 rm 500.00

invoice 30.01.09 rm 700.00

bank in 01.02.09 rm 500.00

so bile sye nk wat statemnt

date particular debit credit bal

01.01.09 bank in 1000.00 (1000.00)

15.01.09 inv 500.00 ( 500.00)

30.01.09 inv 700.00 200.00

01.02.09 bank in 500.00 ( 300.00)

btul ker pe yg sye wt nie????

date…………particular……….debit…………credit……….bal

01.01.09……..bank in……………………….1000.00….(1000.00)

15.01.09………inv…………….500.00……………………( 500.00)

30.01.09………inv……………..700.00……………………..200.00

01.02.09………bank in………………………..500.00….( 300.00)

btul ker cmnie cre nye klu nk wt statemnt utk pembekal?

Sha,

Kalau untuk PEMBEKAL, INVOIS di sebelah KREDIT (tambah hutang), manakala BAYARAN di sebelah DEBIT (kurangkan hutang). Jadi catatan debit-kredit sudah terbalik.

salam…

slmt pg cg…

sy nk tnye, credit note dan debit note 2 pe maksudnye?

leh trangkan…utk elakkn kekeliruan..

trime ksih…

Sha,

NOTA DEBIT – dikeluarkan bagi MENAMBAHKAN HUTANG yang disebabkan oleh :

– nilai dalam invois asal telah TERKURANG nilai.

– caj tambahan seperti Kos Angkutan yang dikenakan ke atas pelanggan.

NOTA KREDIT – dikeluarkan bagi MENGURANGKAN HUTANG, yang disebabkan oleh :

– pulangan barang niaga oleh pelanggan.

– nilai dalam invois telah TERLEBIH nilai.

salam…

cg,sy phm ape yg cg trangkn utk nota kredit dan debit.

soalan saya strusnye, adakah maksud nye masih same jika saya perlu mmbuka nota kredit/debit utk pembekal

Sha,

Tidak perlu buka untuk nota2 tersebut, gunakan akaun Pembekal atau Akaun Pelanggan sedia ada.

NOTA DEBITt catat disebelah TAMBAH HUTANG (sama dengan INVOIS), manakala NOTA KREDIT disebelah KURANG HUTANG (sebelah pembayaran).

akum..

nak penjelasan Saya kurang pasti.

kalau student saya catat butir di akaun belian nama pemiutang boleh diberi markah atau tidak?

cth: catatan akaun belian sebelah Dt

Syarikat ali Rm5000

Syarikat abu RM 250

mengikut skema : catatan tersebut ialah

akaun belian sebelah Dt

Pelbagai pemiutang Rm 5250

Adakah boleh diberi markah jika pel merekod nama perniagaan bukan pelbagai pemiutang?

tq

satu lagi, jika syarikat ada membeli almari untuk kegunaan pejabat dari sya aisyah secara kt. Pel catat belian tersebut sebagai Dt alatan pejabat kt sya aisyah. Adakah betul? Sepatutnya almari itu di catat perabot @ lengkapan… boleh diterima jawapan alatan pejabat?

Cg Mar,

Tidak diberikan markah. Jawapan mesti DT: PELBAGAI PEMIUTANG RM5250 baru diberikan markah.

Alatan pejabat lebih merujuk kepada alatan2 seperti komputer, mesin fotostat dll. Oleh itu ALMARI tidak boleh dikelaskan sebagai ALATAN PEJABAT dan jawapan pelajar tidak boleh diterima.

Terlebih dulu saya nak ucap terima kasih kepada ckg kerana banyak membantu dalam hal ehwal prinsip perakaunan, mslh saya ialah, dlm menjawab soalan 1(b) SPM, dalam akaun di lejar – adakah tarikh setiap urusniaga wajib ditulis, jika tidak ditulis, adakah memberi kesan kepada markah pelajar?

Mohd Subri,

Soalan ini Cg telah jelaskan di ATAS, atau klik DISINI.

akum…sya ni tkder basic langsung dlm akaun so bla lecturer ajr dlm kels sya menjadi blur..so sy minta cg tolong sya ajr kan sya basic of account..mcm mana nk buat akaun t dan nk balance sheet

Ajeq,

Perkara asas yang perlu anda tahu buat masa ini ialah :

1. Apa itu Aset, Liabiliti, Ekuiti, Hasil dan Belanja ?

2. Apa maksud Persamaan Perakaunan (Aset = Liabilti + Ekuiti) ?

3. Apakah yang dimaksdukan AB = LEH ?

Pada pandangan Cg, untuk anda menguasai SEMUA basic akaun dalam masa yang singkat adalah tidak mungkin, kerana ianya memerlukan kefahaman, TUNJUK AJAR dan banyak LATIHAN. Jadi Cg nasihatkan, cuba fahami satu per satu apa yang SEDANG dipelajari. Banyakkan BERTANYA rakan2 atau pensyarah anda. Kemukakan soalan secara SPESIFIK apa yang anda tidak faham supaya mudah Cg, rakan2 atau pensyarah memberikan penerangan.

cg, sy mempunyai mslh dlm memindahkan maklumat dr jurnal ke lejar & dr buku tunai ke lejar.. selain itu, sy juga mempunyai mslh utk memindahkan baki dr lejar ke imbangan duga. bagaimana cra utk sy selesaikn mslh ini cg?

Muz,

Cg sarankan Muz baca komen2 Cg diatas serta muat turun panduan dan teknik menjawab soalan dokumen yang telah disediakn oleh Cg Awang, Cg Ghazali dan Cg Hamidon di bahagian berikut :

B-Muat Turun Bahan

Cg Awang – Teknik Jawab Dokumen

Cg Ghazali – Bahan Bengkel

Cg Hamidon – Bahan Bengkel

Bahan-bahan tersebut ada menerangkan secara lebih detail bagaimana menyediakan BCP dan postkan ke lejar serta menyediakan Imbangan Duga.

salam~

cg,,mcm mne kte nk pstikn

dokumen tu juRnal khaS / jurnal am??

Yoehanna,

JURNAL KHAS hanya melibatkan :

1. INVOIS dan NOTA DEBIT – Jurnal Jualan / Belian

2. NOTA KREDIT – Jurnal Pulangan Jualan / Belian

dan SYARAT UTAMAnya mestilah BARANG NIAGA.

Sekiranya INVOIS yang melibatkan BUKAN barang niaga, maka ianya perlulah dicatat dalam JURNAL AM.

cikgu,sy x pndai nak poskn ke lejar dan imbangan duga selalu tak seimbang…blh cikgu tnjukkn cara utk poskn ke lejar dn imbangan duga??

ah Q,

Cg sarankan baca komen2 Cg diatas serta muat turun panduan dan teknik menjawab soalan dokumen yang telah disediakn oleh Cg Awang, Cg Ghazali dan Cg Hamidon di bahagian berikut :

B-Muat Turun Bahan

Cg Awang – Teknik Jawab Dokumen

Cg Ghazali – Bahan Bengkel

Cg Hamidon – Bahan Bengkel

Bahan-bahan tersebut ada menerangkan secara lebih detail bagaimana menyediakan BCP dan postkan ke lejar serta menyediakan Imbangan Duga.

ok..trima ksih atas bantuan cg….

err…perlu tak kami imbangkan semua akaun dalam spm dengan nyatakan jumlah kedua2 belah kt dan dt?

dalam exam agak menyusahkan dan memakan masa kan?

lagipun macam tiada markah?

tapi ada kaitan tak dgn sijil lcci?

cadangkan supaya cikgu tubuhkan page baru bagi tips peperiksaan?

terima kasih

Sedar,

Sebaik-baik jawapan tutup dan imbangkan semua akaun yang ada. Sekiranya dirasakan makan masa yang lama untuk menyediakannya, anda boleh terus sediakan Imbangan Duga tanpa tutup akaun yang ada hanya 1 item. Dan setelah habis menjawab semua soalan lain, jika masih ada lebihan masa, maka bolehlah anda lengkapkan penutupan akaun2 tersebut.

Page untuk TIPS PEPERIKSAAN (klik) dan TIPS MENJELANG PEPERIKSAAN (klik)

telah lama Cg sediakan dalam post terdahulu.

askum cg,

saye nak tnyer, kalau sy x letak tarikh dkt lejar dengan jurnal khas dikira salah k??akan menggangu markah sy k??

Miss lolyz,

Catatan dalam BUKU CATATAN PERTAMA, iaitu Jurnal Am, Jurnal Khas dan Buku Tunai MESTI mengandungi TARIKH, BUTIR dan JUMLAH yang betul baru diberikan markah, jika tiada / silap salah satu, maka dikira SALAH.

Dalam LEJAR tarikh biasanya DIABAIKAN (hanya BUTIR dan JUMLAH diambilkira), tetapi adalah LEBIH BAIK dalam Lejar dituliskan juga TARIKH bagi memudahkan anda membuat semakan jika berlaku kesilapan.

cikgu apa itu akaun nominal ?

Akaun Nominal adalah akaun2 hasil dan akaun2 belanja.

assalamualaikum..

boleh saya tau bila, siapa, mengapa dan bagaimana hendak menggunakan lejer?

Cuba fahami dahulu apa yang dikatakan sebagai KITARAN PERAKAUNAN dan kedudukannya dalam kitaran tersebut. Barulah nor akan nampak dengan jelas dan segala persoalan2 tersebut dapat diselesaikan.

a’kum ckgu Narzuki..

sy slalu buat silap semasa hndak mngimbangkan lejar..boleh x ckgu tunjukkn formula lejar??

Salam, sebenarnya tiada apa-apa formula untuk imbang dan tutup akaun lejar. Cuma kita kena faham apakah tujuan imbang dan tutup akaun lejar tersebut ? Jawapannya, nak cari BAKI AKHIR.

Bagaimana nak cari BAKI AKHIR ? ….. Mestilah JUMLAH BESAR – JUMLAH KECIL. Dan BAKI AKHIR mestilah berada di sebelah JUMLAH BESAR. … Itu saja secara konsepnya.

Contohnya,

……………………..Ak Penghutang

Baki b/b ………… 300 … Bank ……… 200

Jualan …………… 500 … Pulangan …100

Sebelah mana yang BESAR ? …….. Debit 800, Kredit 300

Berapa BAKI AKHIR nanti ? ……….. 800 – 300 = 500,

Baki akhirnya disebelah mana ? …. DEBIT

Jadi Ak Penghutang mesti berbaki DEBIT sebanyak RM500. Cuma Fara perlu kuasai cara untuk mencatat secara sistem perakaunan.

Langkahnya :

1. Masukkan Jumlah BESAR dalam baris JUMLAH.

2. Cari beza 800 – (200+100)=500 …. BAKI H/B

3. Pindahkan Baki h/b kesebelah Debit sebagai BAKI B/B.

……………………..Ak Penghutang

Baki b/b ………… 300 … Bank ……… 200

Jualan …………… 500 … Pulangan …100

………………………………. Baki h/b … 500 (Langkah 2)

……………………..800 ……………………800 (Langkah 1)

Baki b/b …………500 (Langkah 3)

Ok, itu saja, semoga penegangan Cg dapat membantu fara mengimbang dan menutup akaun dengan betul.

salam…cikgu…

saya x mahir nak tutup lejar lah…so,sye x leh nk wat imbangan duga…mcm mne nieh??

then bnyk topik2 yg saya x leh nk kuasai lgi….

lgi stu,saya minat akaun ni…tp,sye x tau lar knape sye x leh nk jwab soaln akaun dgn baik…

Salam,

Dalam akaun, banyak kemahiran2 yang perlu dikuasai. Ilmu perakaunan tidak boleh dikuasai SEKALI GUS semua sekali, kita kena kuasai SATU PER SATU kemahiran2 tersebut, seperti rekod dalam BCP, pos ke Lejar, imbang dan tutup akaun lejar, sediakan ID dan sebagainya. Untuk menguasai kemahiran2 tersebut kita tidak boleh TUNGGU2 untuk bertanya. Sebaik saja ada masalah terus TANYA kawan ataupun sebaik2nya tanya cikgu anda.

salam sejahtera. bolehkah cgu tolong dapatkan bentuk soalan asas perakauanan?

perlukah ajar kepada pelajar BCP dulu baru ajar lejar, kerana saya skip dulu topik BCP dan teruskan dengan bab lejar.. sebab ada cikgu senior di sekolah saya minta saya ajar bab lejar dulu..

Pada pandangan saya, sepatutnya kita ajarkan mengikut kitaran perakaunan sebenar, supaya pelajar betul2 faham akan proses/kitaran tersebut. Walau bagaimanapun bergantung kepada perancangan yang dibuat oleh cikgu masing2 asalkan memenuhi semua kehendak HSP.

cg… saya pelajar dari SMKSYP1 dan saya mempunyai masalh untuk mengepos ke lejar dari buku tunai dan jurnal.. apakah tips2/ formula untk mengepos butir2 dlm buku tunai dan jurnal??? sila terangkan secara trperinci…

Perkara tersebut telah Cg terangkan dalam post diatas.

Sila muat turun Bahan Cg Awang – Teknik Jawab Dokumen

Dengan berpandukan nota tersebut, cuba jawab beberapa set soalan dokumen. Jika masih ada masalah sila kemukakan kepada cg.

Saya bukan pelajar tetapi tengah belajar berniaga dan belajar tentang akaun perniagaan. Saya ingin bertanya CG :

1. Saya keliru tentang Lejar Am dan Jurnal Am. Perkara apa yang perlu saya rekodkan ke dlm Lejar Am dan Jurnal Am. Adakah ada persamaan fungsi kedua2 dokumen ini atau ia adalah sama hanya berbeza penggunaan istilahnya.

2. Perbelajaan tunai oleh pemilik perlu direkodkan dibahagian mana sebagai contoh Makan tengahari untuk diri sendiri bukan meraikan seseorang atau pelanggan.

3. Apa perlu saya buat jika sesuatu perbelanjaan oleh pemilik itu kehilangan resit dan pemilik tidak ingat apa yang dibelanjakan. Apa yg perlu direkodkan dan bahagian mana?

4. Apa itu aliran wang tunai, adakah ia sama dengan buku tunai?

Diharap CG dapat membantu. Terima Kasih

Assalamualaikum CG.

1. Apa yang dimaksudkan dengan Pulangan Jualan atau belian. Boleh CG berikan contoh.

Terima kasih

assalamualaikum,cikgu.saya nie lemah sikit nak buat buku tunai dan lejar.macammane yew nk buat????bg saya tips boleh tak.???terima kasih..

Waalaikumussalam,

Cg cadangkan muat turun nota berikut :

Cg Awang : Teknik Menjawab Soalan Dokumen sebagai panduan

salam cg..

sy guru baru mngjar prinsip akaun…sy mmg blur nak ajar sbjek ni sbb sy kurang arif format pemarkahan terbaru..sy hrp cg boleh bantu sy dari segi tips format & pemarkahan sbjek ini.

tqs cg…

cg sya nk tanya markah untuk lejar berapa?

sya bab dokumen…jurnal..buku tunai..semua dah ok..dh boleh ingt tapi yg lejar…susah nk ingt..then confius yg mana nk letak kt lejar…disebabkan sya x buat lejar ujian dianogstik gagal… dlam kelas kita org ada 32..yg lulus 11 org jer … pling tinggi pun 48…

Fuad,

Markahnya bagi poskan ke lejar biasanya dalam 10 markah (ada dinyatakan dalam soalan).

Secara mudahnya, apa yang ada TARIKH, NAMA AKAUN dan JUMLAH dalam setiap item dalam BCP perlu diposkan ke LEJAR masing2. Kena kuasai cara2 untuk pos ke lejar bagi setiap Jurnal Am, Jurnal Khas dan Buku Tunai, kerana ketiga2 ada caranya yang tersendiri…. cuba kuasainya satu persatu.

salam alaik ckgu .

sye stdent form 4 and skrg tngh stuck bhgian mcmana nk pos dri bku tunai ke lejar .

cth :Jualan dan bank kat bku tunai.

so dats mean bank tu debit dan jualan kredit . so kalau kat lejar saya kena buka acc. jualan lah kan ? dan letak bank dlm akaun jualan dekat bahgian kredit ? mcm tu ?

Jika dalam BT disebelah DEBIT, maka item tersebut diposkan ke lejarnya di sebelah KREDIT. dan begitulah sebaliknya.

Item JUALAN dalam BT sebelah Debit lajur Bank, maka dalam AKAUN JUALAN catat disebelah KREDIT dan butirnya BANK.

assalammualaikum cikgu..

saya mempunyai masalah dlam pengeposan ke lejar,,

kadangkala saya keliru adakah ianya debit atau kredit..

bagaimana harus saya atasi masalah ini??

Waalaikumussalam,

Cara paling BERKESAN bagi menyelesaikan masalah ini, ialah dapatkan TUNJUKAJAR daripada guru anda di sekolah. Cuba kuasai satu persatu kemahiran pengeposan tersebut :

1. Jurnal Am ke Lejar

2. Jurnal Khas ke Lejar

3. Buku Tunai ke Lejar

Ini kerana setiap satunya mempunyai cara yang tersendiri.

Sebagai panduan, boleh juga baca komen2 yang telah Cg kemukakan di ATAS.

cikgu nk tanya sikit, cyew x faham lorh apa maksud belanja am???? and soalan saya ialah,

Dis 13 terima resit untuk belanja servis alat penghawa dingin daripada syarikat teong hin RM75

+SO CYEW KNEW BUKAK AKAUN BELANJA AM, LEKAPAN & lengkapan, syarikat teong hin kew??

Dis 26 Membayar bil telefon dengan tunai Rm265

+ so cyew knew bukak akaun tunai nan belanja am kew???

tolong help meh… (hrp bls secepat mungkin)

Aishah,

Maaf, sila gunakan bahasa yang betul dalam mengemukakan soalan supaya rakan2 yang lain tidak keliru dan dapat memahaminya dengan mudah.

salam cikgu narzuki,

fatin nak tanya satu soalan jika beli barangan secara kredit daripada syarikat ABC, maka saya akan debit akaun belian dan kredit Akaun syarikat ABC…..dalam tajuk lejar akaun syarikat ABC, perlukah saya tulis akaun syarikat ABC atau Syarikat ABC sahaja tanpa nama akaun.

Bagaimana pula Akaun Belian, jika tajuk lejar saya hanya tulis Belian sahaja tanpa nama akaun, adakah ini akan menjejaskan markah yang diperolehi.

terima kasih

Salam,

Bagi skop SPM, perkataan “Akaun” pada tajuk sesuatu akaun dalam Lejar, sama ada ditulis atau tidak adalah diterima. Ini kerana buku Lejar itu sendiri adalah khas untuk penyediaan akaun.

terima kasih cikgu. bagaimana pula jika dalam spm, suruh kita sedia akaun pengasingan untung rugi tetapi saya sediakan dalam bentuk penyata, bolehkah?

terima kasih

Akaun Pengasingan UR bukan akaun2 biasa yang disedaikan dalam Lejar. Ianya tergolong dalam kumpulan Akaun Penamat, yang mana boleh disediakan dalam bentuk “T” @ Akaun ataupun bentuk Penyata. Pada masa ini penyediaan akaun penamat dalam bentuk Penyata adalah digalakkan, walaupun dalam soalan menyatakan sediakan Akaun PUR.

terima cikgu…selamat hari guru

assalammualaikum,cikgu..

saya amat berterima kasih dengan nasihat yang cikgu berikan..

saya amat gembira dengan pencapaian terbaru saya..

SELAMAT HARI GURU,CIKGU!!!!

Fatin & Abel,

Terima kasih atas ucapan tersebut. Semoga anda berdua beroleh keputusan yang cemerlang dalam SPM nanti, InsyaAllah.

assalamualaikum cikgu..

1stly saya nk ucap selamat hari guru..

cikgu, saya ada satu masalah dalam merekod maklumat dalam catatn pertama..saya konfius nk msukkn butir dalam buku catatn pertama..saya selalu tersalah msukkn butir ke dalam akaun..

terima kasih cikgu..

Waalaikumussalam,

Jika catatan butir dalam BCP silap, maka kemungkinan besar pos ke lejar juga akan silap. Cadangan Cg, cuba kuasai SATU PERSATU kemahiran2 berikut:

1. Pengecaman dokumen – BCP yang mana satu.

2. Merekod dalam BCP bagi setiap JA, JK dan BT.

3. Poskan ke Lejar satu persatu – JA, JK dan BT

4. Imbang dan tutup setiap akaun

5. Sediakan Imbangan Duga.

‘beli perabot dgn tunai’ nak letak akaun mana? akaun tunai or akaun perabot ?

Setiap urus niaga akan memberi kesan kepada sekurang2nya 2 akaun, satu didebitkan dan satu lagi dikreditkan.

Dalam kes ini:

Debit – Akaun Perabot (… kerana Perabot bertambah)

Kredit – Akaun Tunai (… kerana Tunai berkurang)

hai cikgu, dalam menjawab soalan dokumen bahagian lejar. kalau pelajar membuka akaun yang salah tetapi butirnya betul adakah markah akan diberikan. akaun angka dan taraikh yangbetul tapi butir yang salah adakahmarkah akan diberikan.

contoh:

bayar insurans dengan cek

kalau pelajar buka akaun syarikat insurans tersebut adakah markah akan diberikan,

Kalai,

Jika AKAUN nya salah, maka semua dikira SALAH, walaupun isinya betul. Ini kerana konsep asas catatan bergunya sudah salah.

ckgu .. sya bru blajar tntng akaun2 nie . sya x brapa faham tntang mcm mna dari urus niaga moe post p jurnal ..

Cincin, akaun adalah ilmu kemahiran yang perlu diajar secara langsung, melalui TUNJUKAJAR dan BIMBINGAN yang berterusan.

Jadi anda perlu menguasai satu persatu kemahiran2 berikut :

1. Pengecaman BCP yang terlibat bagi setiap urus niaga.

2. Penyediaan BCP

3. Postkan ke Lejar

4. Imbang dan Tutup setiap akan dalam Lejar.

5. Penyediaan Imbangan Duga.

cikgu saya ingin tahu sedikit tentang baki..

menurut buku, baki aset bulan lepas dibawa ke bulan hadapan, bakinya harus Baki b/b disebelah debit pada bulan semasa..

saya agak ragu apabila saya membaca buku rujukan slybus baru, saya mendapati aset pada bulan lepas yang dibawa ke bulan semasa ialah Balance b/f yang mengunakan sistem UBS… jadi saya ingin tahu, baki aset yang dibawa ke bulan semasa harus berbaki b/b atau baki b/f?

Kedua2nya merujuk kepada perkara yang sama.

Balance c/f = BAKI H/B

Balance b/f = BAKI B/B

mcm mn nie projek nak d hntr da !!!!!

tp projek msh kat lejar bru

Siapkan satu persatu, dapatkan bimbingan dan tunjukajar daripada guru anda.

Sir apa itu Baki b/h?

Saya punya cikgu tuition cakap, baki aset bulan lepas when bawa ke bulan sterusnya must be Baki b/h..

May I know why?

Sam,

BAKI H/B merujuk kepada baki pada akhir bulan dan akan dibawa ke bulan berikutnya. Contohnya, Akaun Tunai, 1 Ogos Baki ada ditangan RM10, wang tunai masuk/penerimaan RM20 dan wang keluar/pembayaran RM25. Maka pada akhir bulan baki yang tinggal ialah RM5 (10+20-25). Oleh itu BAKI H/B =RM5, iaitu baki akhir bulan Ogos dan akan dibawa ke bulan Setember sebagai BAKI B/B RM5.

Cikgu , saya ingin bertanya mengenai “pindah songsang” apabila pindah ke lejar . Setahu saya , pindah songsang hanya berlaku kepada Buku Tunai . Boleh cikgu terangkan dengan lebih lanjut . Saya kurang faham .

Cikgu,

saya ingin bertanya apakah kita perlu memasukkan jualan tunai ke dalam lejar. Contohnya,

“Menjual kerusi kayu secara tunai kepada perniagaan khamis berharga, RM2000.”? Ke dalam akaun apa yang patut saya masukkan?

Laila,

Dalam Buku Tunai (TUNAI) dan dalam Lejar – AKAUN JUALAN

salam.cg,macam mana nak pindahkan jurnal dan buku tunai ke dalam lejar?

Yusri,

Cg cadangkan muat turun Teknik Jawab Dokumen (klik) yang disediakan oleh Cg Awang sebagai panduan mengeposkan BCP ke Lejar.

Cg,

Semasa menjawab soalan pertama iaitu bahagian (b) Pengeposan dari buku catatan pertama ke lejar, adakah tarikh urus niaga perlu ditulis dengan jelas untuk mendapatkan markah?

Dalam Lejar, biasanya tarikh diabaikan dalam pemberian markah. Walau bagaimanapun saya galakkan pelajar jawab lengkap dengan tarikh.

SAYA MAU TANYA LEJAR AKAUN DEBIT DAN KREDIT MACam mana letak

Niko,

Maaf, Cg tak faham apa yang ditanya ?

Cikgu,saya bljr akaun dalam bahasa inggeris.Nak tanya akaun jualan(sales) dan belian(purchases),di dalam lejar2 tu kena letak ape? pelbagai penghutang dan pemiutang(account receivable & payable) ke? ataupun nama2 syarikat seperti yg dinyata dlm soalan.. Contoh soalan: Bought goods on credit from Alex rm 200, Kelly rm 100.. jawapan saya di akaun purchases(sebab dia beli brg) adalah butiran:account payable(pelbagai pemiutang) harga tambah jadi rm 300..betul x? ataupun butir letak nama Alex dan Kelly dan harganya pula berasingan mengikut nama..

Maaf cikgu saya terlupa..Perniagaan tersebut berlaku di bawah tarikh yang sama..apakah saya perlu tambah kedua duanya dan menjadikan ia sebagai pelbagai pemiutang(account payable) ataupun mengasingkan akaun alex dan kelly tersebut dan menulis dua kali tarikh yang sama dalam lejar belian tersebut?

Pada pandangan Cg, anda telah didedahkan dengan penggunaan Account Payble & Account Receivable iaitu merujuk kepada Ak Kawalan Penghutang dan Akaun Kawalan Pemiutang (bagi sukatan SPM) yang disediakan dalam LEJAR AM. Maka cadangan Cg, dalam Account Purchases sebelah Dt butirnya “Account Payble” RM300.

salam.cg,sy confuse ckt ni..misalnye,kite buka akaun stok,dy dah ad baki b/b,pstu kite wat jgk baki h/b..pastu kite msh kene wat lg ke baki b/b?

Baki b/b yang pertama tu merujuk kepada BAKI AWAL bagi bulan/ tempoh perakaunan tersebut, bila kita tutup… cari BAKI H/B dan BAKI B/B .. itu pula merujuk kepada BAKI AKHIR dan BAKI AWAL pada bulan berikutnya.

Jawapan yang lengkap, apabila ada BAKI H/B maka sediakan juga BAKI B/B. Sebab setengah2 soalan (topik lain) markah hanya diberikan jika ada kedua2 baki tersebut.

salam cikgu nk tanya pihak LCCI buat soalan no berapa dlm kertas SPM akaun? cikgu kalau imbangan duga harga salah x pe kan yg penting butir dia yg nk tgk kan? terima kasih

As Salam, bukan LCCI yang buat soalan, pihak LPM yang buat menggunakan gaya dan format soalan LCCI iaitu soalan 2 dan 3.

Dalam ID markah akan diberikan jika BUTIR dan AMAUN betul, kecuali beberapa akaun sahaja.. walaupun amaun tidak sama dengan jawapan tetapi masih boleh diterima asalkan amaun tersebut diambil daripada BAKI B/B dalam lejar berkenaan.

apa beza lejar am dengan lejar subsidiari ?

Lejar Am – lejar yang digunakan untuk merekodkan SEMUA URUS NIAGA AKAUN, kecuali PENGHUTANG dan PEMIUTANG barang niaga.

Lejar Subsidiari – lejar yang digunakan untuk mencatat semua urus niaga barang niaga secara KREDIT. Ianya terdiri daripada Lejar Penghutang dan Lejar Pemiutang.

kenapa jualan berada sebelah kredit?

salam…

saya dalam kebuntuan..harap cikgu dapat membantu saya.kenapa jualan berada di sebelah kredit?

hai cikgu,

contoh soalan:

perniagaan abu membeli brg RM500 dri kedai ali.kedai ali memberi diskaun 5% jika bayar dlm 7 hari.perniagaan abu memulangkan RM100 brg kerana rosak,.perniagaan abu membyr dlm tempoh 7 hri dan mnerima diskaun 5%.

perniagaan abu menbayar RM380 kpd kedai ali.

boleh x cikgu tlong tunjukan cara nak buat lejar akaun perniagaan abu

terima kasih

——————Akaun Ali (Pemiutang)

Pulangan belian–100 Belian——-500

Bank—————-380

Diskaun diterima—20

———————-500—————–500

Salam cikgu..sye nak tnye ckit..mcm mne nak uruskan sgala urusn p’niagaan syarikat? apakah perkara yg perlu dlakukan t’lebih dahulu? perlukah mmbuka segla lejar @ akaun? dn kemudiannya buku catatan pertama? bgaimne..tq..

Delima,

Sepatutnya ikut kitaran perakaunan: Dokumen – Buku Catatan Pertama – Lejar …..

salam cikgu .

saya ingin bertanya . kenapa item2 yg ada dalam buku tunai bila di poskan ke dlm lejar perlu di kontrakan ? seperti JA . item tak boleh di kontrakan ? mengapa dlm buku tunai perlu di kontrakan ?

Sharifah,

Setiap BCP ada caranya yang tersendiri untuk poskan ke Lejar.

BT juga merupakan Lejar iaitu Ak Tunai dan AK Bank yang digabungkan. Contohnya Jan 5: Jualan 3000 (Bank) …. maksudnya TELAH direkodkan sebelah DEBIT dalam Ak BANK, catatan bergunya mestilah disebelah KREDIT dalam Ak Jualan…. barulah, catatan bergunya lengkap dan ID nanti akan jadi seimbang.

TO B FRANK TIS IS D FIRST YEAR M TRYG ACCOUNTS..I AVE LOats OF UNSOLVED DOUBTS..

MY QUESTION IS:DO V NEED TO CLOSE d acc wt ”baki h/b in lejar..??

Hi cikgu, ikut bab 4, dokumen diposkan ke Jurnal Penerimaan & Pembayaran Tunai. Manakala dalam Bab 5, mereka guna Buku Tunai untuk poskan ke lejar.

Adakah kita perlu bergantung kepada soalan dalam exam atau kita hanya ikut format lama guna BT shj untuk soalan Pengeposan Dokumen sehingga ID (walaupun difahamkan tiada soalan dokumen dalam soalan 1 SPM tahun ini) sebab cikgu sekolah guna JP&PT untuk bab 4.

TQ

Wong,

Pada pandangan saya,

Apa yang perlu diajar adalah mengikut sebagaimana sukatan, iaitu menggunakan Jurnal penerimaan tunai dan Jurnal pembayaran tunai. Manakala untuk menjawab soalan sama ada menggunkan JPT&JPT ataupun BT adalah bergantung kepada kehendak soalan tersebut jika ada dinyatakan.

salam cikgu,

saya mempunyai masalah dlam pengeposan ke lejar,,

jika dlm BT bhgian kredit (butirnya : gaji , diskaunnya: 50)

so,nak buat camner??

( membayar gaji kepada pekerja secara bank dengan diskaun sebanyak RM50 )

mcm mner sye kna buat? apa yg sye faham, dlm akaun gaji dicatat dgn nme bank disblh dbt..btul kerr?? mcm mner plak dgn diskaun?? kna buka a/k dis ke?? then nk buat mcm mner??

Nursyifa,

Maaf, sila semak soalan tersebut, kemungkinan besar ada kesilapan pada soalan ataupun anda yang tersilap pandang. TIDAK WUJUD gaji pekerja yang diberikan diskaun. Diskaun diberi hanya apabila penghutang menjelaskan hutangnya.

Cikgu,

Akaun dibahagikan kepada akaun perorangan dan akaun bukan perorangan. Akaun bukan perorangan terbahagi pula kepada Akaun Nyata dan Akaun Nominal. akaun nyata adalah akaun aset dan akaun nominal adalah hasil dan belanja. Liabiliti contohnya kadar bayaran terakru, pinjaman bank nak masuk dalam kumpulan mana? Adakah akaun kontra seperti akaun pulangan jualan di bawah akaun nominal?

Fatimah,

Pada pandangan Cg,

Penjenamaan Jenis2 Akaun tersebut adalah berdasarkan CIRI2 KHAS pada sesuatu kelompok akaun yang dilihat dalam beberapa sudut yang berbeza.. Jadi ianya tidak berapa tepat jika disatukan dalam satu CARTA (sebagaimana setengah2 buku rujukan).

Sudut Peroarangan :

1. Akaun Perorangan – merujuk kepada MANUSIA iaitu Penghutang, Pemiutang, Modal dan Ambilan (Pemilik)

2. SEMUA akaun SELAIN daripada akaun2 diatas adalah Ak Bukan Perorangan.

Sudut Nyata :

1. Akaun Nyata – merujuk kepada akaun yang wujud secara FIZIKAL iaitu Aset Bukan Semasa, Stok

2. SEMUA akaun SELAIN daripada akaun2 diatas adalah Akaun Tidak Nyata.

Sudut Nominal :

1. Akaun Nominal – merujuk kepada akaun2 SEMENTARA yang akan ditutup akaunnya pada akhir tempoh perakaunan, iaitu Ak HASIL dan Ak BELANJA.

2. SEMUA akaun SELAIN daripada akaun2 diatas adalah Bukan Ak Nominal.

Sudut Kontra :

1. Akaun Kontra – merujuka kepada akaun dalam klasifikasi akaun yang sama tetapi ianya bersifat PENGURANGAN, seperti PJ, PB, PHR, SNT, Ambilan.

2. SEMUA akaun SELAIN Akaun2 diatas adalah Bukan Akaun Kontra.

Manakala Akaun2 seperti Pinjaman, Kadar bayaran terakru dll ….. tiada penjenamaan khas untuk akaun2 tersebut. .. di mana ianya : Ak Bukan Perorangan, Ak Bukan Nyata, Bukan AK Nominal dan Bukan Ak Kontra.

Cikgu,

Terima kasih cikgu kerana memberi penerangan yang sangat terperinci yg tidak dapat di mana-mana buku rujukan. Ini bermakna buku teks m/s132 yg masih kategorikan akaun pulangan belian dan akaun pulangan jualan dalam akaun nominal adalah kurang tepat.

Fatimah,

Pulangan Jualan dan Pulangan Belian juga diklasifikasikan sebagai HASIL dan BELANJA, iaitu PENGURANGAN HASIL dan PENGURANGAN BELANJA yang juga dikenali sebagai AKAUN KONTRA. Jadi BUKU TEKS tersebut adalah BETUL, kerana ianya juga merupakan AKAUN NOMINAL, iaitu akaun semantara yang akan ditutup pada akhir tempoh perakaunan dan tiada BAKI pada tempoh perakaunan berikutnya. …. dengan kata lain semua item2 dalam Penyata Pendapatan adalah merupakan Akaun Nominal kecuali Sotk awal dan Stok akhir.

terima kasih cikgu

Cikgu,

Salam, Dalam soalan lejar, jika belanja membersih tingkap RM50, setem dan sampul surat RM20, Derma kepada surau RM50. Bolehkah semua ini dimasukkan ke dalam akaun belanja am atau perlu membuka akaun belanja membersih tingkap, akan derma dan akaun belanja pos secara berasingan?

Fatimah,

Pada pandangan saya, ianya boleh diasingkan atapun digabungkan bergantung kepada saiz perniagaan, amalan perekodan, kekerapan urus niaga tersebut. Dalam kes ini kena lihat soalan keseluruhannya baru boleh tentukan cara mana yang lebih sesuai digunakan.

cikgu,

jika ada catatan kontra dalam buku tunai…..bagaimana nak poskan ke lejar????

Muhd Kassim,

Catatan Kontra dalam BT, tidak perlu diposkan ke mana lejar, kerana catatan bergunya telah lengkap iaitu Tunai dan Bank.

kalau caj bank dalam buku tunai…..nak buka akaun apa dalam lejar???

Farid,

Butir dalam Buku Tunai adalah merujuk kepada NAMA AKAUN yang dibuka. Jika dalam BT butirnya CAJ BANK, maka poskan ke Ak Caj Bank dalam lejar.

cikgu, macam mne nak tahu kena debit dan kredit ?

mengapa dari jurnal belian ke lejar….akaun belian mesti nak tulis pelbagai pemiutang?

Lolo,

Daripada JUMLAH dalam Jurnal Belian, iaitu merujuk kepada jumlah daripada semua pemiutang, maka bagi mewakili pemiutang yang ramai tersebut.. maka butir PELBAGAI PEMIUTANG digunakan.

salam cikgu… nak tanya berkaitan buku tunai runcit….

lajur analisis yang diberi ialah ALAT TULIS, BELANJA POS, TAMBANG, BELANJA AM, MINUMAN, PELBAGAI.

ada beberapa item yang saya tak berapa sure nak masuk mana….

1. sampul surat -masuk ALAT TULIS

2. sampul surat dan setem- masuk BELANJA POS

3. derma – masuk BELANJA AM…jika tiada lajur belanja am akan masuk pelbagai.

4. katrij komputer-masuk ALAT TULIS

HARAP CIKGU DAPAT KOMEN…KELIRU.

Nick,

Cadangan Cg,

3. DERMA …. dikelaskan sebagai PELBAGAI

1.,2 dan 4 .. Cg setuju dengan jawapan tersebut.

cikgu..contoh lah kan..soalan die mcm ni..

>> Memulakan perniagaan dgn wang tunai di bank RM 30000 dan di tgn RM 5000..

so ape yg nk debit and ape yg nk kredit ??

Aisya,

Dt BANK 30000

Dt TUNAI 5000

Kt MODAL 35000

Salam. Cikgu sy ingin bertanya berkenaan dengan caj bank bagi cek tendang yg dikeluarkan oleh bank.apakah catatan bergu bagi perkara tersebut.. Terima kasih.

Yati,

Cadangan Cg,

Dt: Caj Bank

Kt: Bank

Cikgu , format baru P.A , kenapa tiada soalan Lejar dan penyediaan Imbangan Duga bagi soalan 1 ? Tak best la macam ini …

Maxis,

Mulai SPM 2011, Format Pentaksiran Baru digunakan, soalan 1 tersebut (format lama) telah diserapkan ke Tugasan Kerja Kursus Tingkatan 4.

salm…cikgu klo dalm soalan ,membeli barang dengan tunai ataupn kredit kiter nak debitkan dalm akaun belian ke stok,???dan yng lebih afdal yg mne??? TQ

Iqa,

Apabila membuat rekod perakaunan, kita ikut sistem catatan bergu …. iaiatu Dt : BELIAN dan Kt: Tunai/Bank/Pemiutang.

Hanya dalam soalan Persamaan Perakaunan sahaja kita gunakan STOK… kerana kita nak lihat perubahan terhadap Aset, Liabiliti & Ekuiti kesan daripada sesuatu urusniaga yang diberikan.

Ying,

Ak Modal ialah Akaun Perorangan, manakala Akaun Nominal adalah akaun HASIL dan BELANJA.

cikgu, Akaun modal adalah Akaun Perorangan atau Akaun Nominal? apakah pula maksud Akaun Nominal? tq…

salam. cg saya nk tanyer ape beza lejar jualan dengan akaun kawalan penghutang dan lejar belian dengan akaun kawlan pemiutang…..

Kaka,

LEJAR JUALAN merupakan sebuah BUKU LEJAR yang disediakan KHAS untuk SEMUA Akaun PENGHUTANG… Katakan Ak Penghutang A, Ak Penghutang B, Ak Penghutang C …….. Manakala AKAUN KAWALAN PENGHUTANG (disediakan dalam LEJAR AM) merupakan RINGKASAN / RUMUSAN / GABUNGAN kesemua AK PENGHUTANG dalam LJ tersebut. Contohnya:

AK Penghutang A

Baki b/b 100

Ak Penghutang B

Baki b/b 200

Ak Penghutang C

Baki b/b 300

Maka,

AK KAWALAN PENGHUTANG

Baki b/b (100+200+300) 600

# Begitu juga hubungan LEJAR BELIAN dengan AK KAWALAN PEMIUTANG.

Cikgu,

Dalam soalan lejar jika tidak dinyata secara tunai atau kredit maka perlukah kita anggap sebagai secara kredit? Contoh membeli barangan daripada syarikat zecon RM1500. maka kita debit belian dan kredit sykt zecon.

terima kasih

Nizam,

Pada pandangan saya,

Sekiranya tidak dinyatakan secara “tunai / dibayar dengan cek” … sebaliknya dinyatakan nama pembekal, maka urusnniaga tersebut adalah secara KREDIT.

Salam cikgu,

Dalam bab lejar, ada buku tunai 3 lajur dan dalamnya ada bank, tunai dan diskaun. Ada pula Akaun Tunai dan Akaun Bank yang berasingan… saya lihat dalam buku teks dan buku rujukan tu kejap catat dalam buku tunai, ada pula catat dalam Akaun Bank dan Akaun Tunai….. jadi yang mana nak ikut. Adakah setiap kali ada urusniaga tunai mesti guna buku tunai atau Akaun Bank dan Akaun tunai berasingan…..

Jam,

BUKU TUNAI merupakan gabungan AK TUNAI dan AK BANK. Sekiranya kita menggunakan BUKU TUNAI, maka Ak Tunai dan AK Bank TIDAK PERLU lagi dibuka kerana ianya merujuk kepada akaun yang sama.

Begitulah sebaliknya, jika telah sediakan Ak Tunai dan Ak Bank, maka Buku Tunai tidak perlu lagi disediakan….

Kedua-duanya boleh digunakan…… bergantung kepada kehendak soalan / topik yang diajar.

Terima kasih cikgu, jadinya kalau dalam peperiksaan lee, kita boleh gunakan buku tunai 3 lajur atau ak bank dan tunai berasinganle kalau ianya tidak dinyatakan dalam soalan.

Jam,

Pada pandangan saya… YA..kerana ianya tidak menjadi kesalahan dari segi rekod perakaunannya.

Salam Cikgu,

Apabila peniaga menerima bayaran dari penghutang cth RM1000 dan peniaga memberikan diskaun kepada penghutang RM200, diskaun diberi tu bolehke direkod terus ke dalam akaun penghutang atau rekod berasingan ke dalam akaun diskaun diberi.

Jam,

Cadangan saya :

Catatan JA :

Dt: Bank 1000

Dt: Diskaun diberi 200

Kt: Penghutang 1200

Catatan dalam Lejar:

Ak Bank

Dt: Penghutang 1000

Ak Diskaun diberi

Dt: Penghutang 200

Ak Penghutang

Kt: Bank 1000

Kt: Diskaun diberi 200

Terima kasih,

Jurnal tu boleh ke gunakan jurnal penerimaan tunai. Jurnal am tu kan hanya untuk 8 perkara yg tak boleh rekod dalam jurnal2 lain.

Catatan lejar tu kalau buat pada buku tunai 3 lajur dan akaun penghutang je boleh ke. Ak diskaun diberi tak payah buka sebab dah ada dalam BT3L.

Jam,

Saya tunjukkan catatan JA.. bagi menunjukkan sistem catatan bergunya dengan lebih jelas catatan debit – kreditnya. .. (kemahiran asas perakaunan)

Apabila menggunakan Jurnal Penerimaan Tunai, maka Buku Tunai sudah TIDAK SESUAI lagi digunakan, kerana daripada JPT akan terus diposkan ke lejar masing2… iaitu AK Tunai, Ak Bank, Ak Diskaun dll yang terlibat. (rujuk buku teks m/s 153).