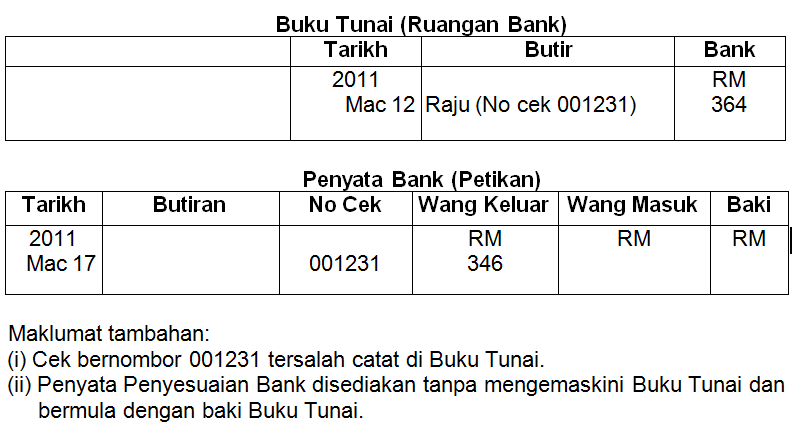

Penyata Penyesuaian Bank

KAWALAN TUNAI

1) Bermaksud kawalan dalaman yang berkaitan dengan pengawasan dan pengendalian tunai perniagaan.

2)Tujuannya adalah untuk mengelakkan berlakunya kehilangan tunai kerana kecurian, penipuan dan penyelewangan.

3)Ini dapat dicapai dengan cara mewujudkan suatu sistem kawalan tunai yang berkesan.

4)Segala urus niaga yang melibatkan tunai, perlu disokong dengan dokumen perniagaan yang sah.

5)Bertujuan memastikan terdapatnya tunai yang cukup supaya semua hutang dapat dijelaskan apabila tiba masanya.

6)Oleh itu, peniaga perlu memperuntukkan tunai yang cukup untuk membiayai perbelanjaan operasi perniagaan.

7)Kawalan tunai juga membolehkan peniaga dapat mengelak berlakunya kehilangan hasil akibat daripada terlalu banyak tunai yang terbiar di tangan.

8)Lebihan tunai boleh dilaburkan untuk mendapat pulangan pada masa hadapan.

TUJUAN KAWALAN TUNAI

1) Mengelak berlakunya kehilangan tunai

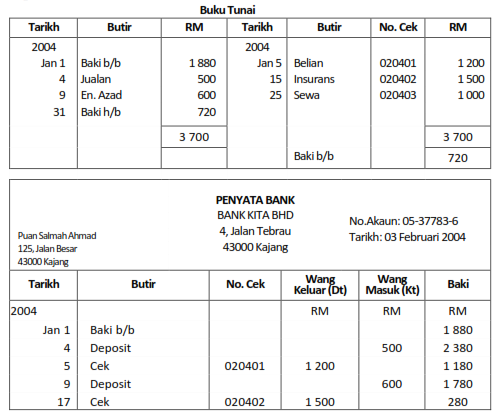

PENYATA PENYESUAIAN BANK

Penyata Penyesuaian Bank bermaksud Penyata yang disediakan oleh peniaga untuk menyesuaikan baki Penyata Bank dan baki Buku Tunai.

Tujuan Penyata Penyesuaian Bank Disediakan :

1. Menyelaraskan baki Buku Tunai dan baki Penyata Bank (biasa baki tidak sama)

2. Memastikan ketepatan dan kesahan rekod dalam Buku Tunai (kesilapan dapat dikesan dan diperbetulkan)

3. Menentukan jumlah tunai sebenar yang terdapat dalam akaun semasa di bank.

4. Megemaskini Buku Tunai.

~ MUAT TURUN ~

[dm]38[/dm]

KUIZ : Penyata Penyesuaian Bank

Question 1 |

Caj bank | |

Cek tak laku | |

Cek belum dikreditkan | |

Faedah simpanan tetap |

Question 2 |

I Cek tak layan

II Kesilapan angka di Buku Tunai

III Cek bulan lepas di Penyata Bank

IV Cek belum dikemukakan untuk pembayaran

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 3 |

Dividen | |

Caj bank | |

Cek belum dikemukakan | |

Deposit belum dikreditkan |

Question 4 |

Untuk mengelakkan risiko kecurian | |

Untuk memastikan untung yang lebih tinggi | |

Untuk memudahkan urus niaga jual beli tunai | |

Untuk mengelakkan berlakunya hutang lapuk |

Question 5 |

Bayaran buku cek | |

Bayaran bank atas perintah sedia ada | |

Deposit yang belum dikreditkan oleh bank | |

Cek yang dikeluarkan kepada pemiutang belum ditunaikan |

Question 6 |

RM18 320 | |

RM23 920 | |

RM24 050 | |

RM24 680 |

Question 7 |

I, II dan III | |

I. II dan IV | |

I, III dan IV | |

II. Ill dan IV |

Question 8 |

Rujukan jawapan: buku teks m.s. 282 - Soalan 23 SPM 2008

Merekodkan baki Buku Tunai dan baki Penyata Bank | |

Menyelaras baki Buku Tunai dan baki Penyata Bank | |

Mengawal penerimaan dan pembayaran wang dengan cek | |

Menentukan keupayaan bank mengawal aliran keluar masuk wang |

Question 9 |

Rujukan jawapan: buku teks m.s. 280 - Soalan 24 SPM 2005

Mengelak berlaku pembaziran | |

Mengelak penyalahgunaan tunai | |

Memastikan tunai tidak dipegang terlalu banyak | |

Memastikan perniagaan mempunyai tunai mencukupi |

Question 10 |

Rujukan jawapan: buku teks m.s. 282, 283, 284 - Soalan 26 SPM 2006

Penghutang membayar terus ke akaun peniaga di bank | |

Peniaga mendebitkan dividen yang diterima di ruangan bank | |

Penerimaan cek-cek daripada pelanggan telah dikreditkan oleh pihak bank | |

Pembayaran menggunakan cek kepada pemiutang telah didebitkan oleh pihak bank |

Question 11 |

Perbezaan antara baki buku tunai dan baki penyata bank adalah disebabkan oleh

Perbezaan antara baki buku tunai dan baki penyata bank adalah disebabkan oleh

Rujukan jawapan: buku teks m.s. 284, 286 - Soalan 25 SPM 2004

cek tak layan

| |

kesilapan di buku tunai

| |

cek yang belum dikreditkan

| |

cek yang belum dikemukakan |

Question 12 |

Jumlah angkutan telah tersalah catat dalam buku tunai.

Apakah catatan yang perlu dilakukan dalam buku tunai untuk membetulkan kesilapan itu?

Jumlah angkutan telah tersalah catat dalam buku tunai.

Apakah catatan yang perlu dilakukan dalam buku tunai untuk membetulkan kesilapan itu?

Rujukan jawapan: buku teks m.s. 283 - Soalan 25 SPM 2005

Debit RM50 | |

Kredit RM50 | |

Debit RM222 | |

Kredit RM222 |

Question 13 |

Rujukan jawapan: buku teks m.s. 282 - Soalan 22 SPM 2009

Merekod semua wang masuk dan wang keluar perniagaan | |

Mengawal penerimaan dan pembayaran wang dengan cek | |

Menentukan keupayaan bank mengawal aliran keluar masuk wang | |

Menyelaras baki Buku Tunai dengan baki Penyata Bank |

Question 14 |

Rujukan jawapan: buku teks m.s. 288, 289 - Soalan 24 SPM 2008

Debit RM160 | |

Debit RM450 | |

Kredit RM450 | |

Kredit RM610 |

Question 15 |

[Percubaan SPM Johor 2011]

Cek tak laku | |

Insurans didebitkan dalam Penyata Bank | |

Deposit belum dikreditkan dalam Penyata Bank | |

Bayaran daripada penghutang yang dikreditkan dalam Penyata Bank |

Question 16 |

[Percubaan SPM Kelantan 2011]

Arahan tetap RM410 | |

Cek tak Iayan RM410 | |

Cek belum dikreditkan RM410 | |

Cek belum dikemukakan RM410 |

Question 17 |

[Percubaan SPM Kedah 2011]

RM6 278 | |

RM6 218 | |

RM5 328 | |

RM4 268 |

Question 18 |

[Percubaan SPM Kelantan 2011]

Mengemaskini Buku Tunai | |

Mengemaskini Penyata Bank | |

Menentukan jumlah tunai sebenar dalam akaun semasa | |

Memastikan ketepatan dan kesahan rekod dalam Buku Tunai |

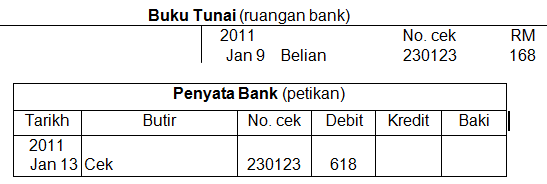

Question 19 |

Jumlah belian telah tersalah catat dalam Buku Tunai.

Apakah catatan yang perlu dilakukan dalam buku tunai untuk membetulkan kesilapan itu?

Jumlah belian telah tersalah catat dalam Buku Tunai.

Apakah catatan yang perlu dilakukan dalam buku tunai untuk membetulkan kesilapan itu?

[Percubaan SPM Melaka 2011]

Debit RM168 | |

Debit RM450 | |

Kredit RM450 | |

Kredit RM618 |

Question 20 |

[Percubaan SPM Melaka 2011]

I dan II

| |

I dan IV | |

II dan III | |

III dan IV |

Question 21 |

[Percubaan SPM Negeri Sembilan 2011]

RM11 980 | |

RM17 820 | |

RM(11 980) | |

RM(17 820) |

Question 22 |

cek tak layan | |

cek lewat tarikh | |

cek belum dikreditkan | |

cek belum dikemukakan |

Question 23 |

Bagaimanakah kesilapan di atas dibetulkan dalam Penyata Penyesuaian Bank?

Bagaimanakah kesilapan di atas dibetulkan dalam Penyata Penyesuaian Bank?

[Percubaan SPM Perak 2011]

Tolak RM18 | |

Tolak RM346 | |

Tambah RM18 | |

Tambah RM364 |

Question 24 |

[Percubaan SPM Perak 2011]

Debit RM300 | |

Kredit RM300 | |

Debit RM600 | |

Kredit RM600 |

|

List |

Cikgu… saya tak pham nak buat penya penyesuaian bank…… susah betl lah…. lps 2….pat penyata pendapatan same gak….

Penyata Penyesuaian Bank ada 2 bentuk permasalahan yang akan ditanya dalam SPM. 1. PPB dengan Buku Tunai dikemaskini, 2. PPB tanpa kemas kini buku tunai. Kedua-dua itu pula boleh disoal dan dijawab dalam bentuk persembahan sama ada bermula dengan baki buku tunai atau baki dalam penyata bank.

tips macamana nak belajar. Anda boleh juga mulakan dulu dengan pendekatan tanpa buku tunai dikemas kini, dan mulakan dengan Baki buku tunai.

Format mudah PPB ialah seperti berikut:

Tajuk dan tarikh

==================

Baki debit buku tunai

+ [item-item dalam buku tunai yang asalnya telah dicatat di sebelah kredit tapi tiada dalam Penyata Bank]

[item-item dalam Penyata Bank di sebelah wang masuk (sebelah kredit PB)

– [item-item dalam buku tunai yang asalnya dicatat di sblh Debit, tapi tiada dalam Penyata bank]

[item-item dalam PB di sebelah wang keluar (sebelah Debit PB)

= Baki kredit Penyata Bank

Kepada pelajar sifu, sifu beri petua sambil bergurau, iaitu =,x,||

suruh mereka remember pergerakan tangan ini:

a. = (melintang => baki di atas Buku tunai dan bawah Penyata Bank)

b. X (bersilang => semak item yang sama di BT dan PB secara bersilang, Kt. BT > Dt. PB, dan sebaliknya.

c. || (semua item yang tinggal di sblh Dt BT dan Dt. PB di masukkan ke dlm Tolak,

semua item yang tinggal di sblh Kt. BT dan Kt. PB dimasukkan ke dalam CAMPUR.

Ia memerlukan pelajar imaginasi macam senamrobik. Lucu tapi mungkin berkesan.

KESILAPAN UMUM PELAJAR

Antara kesilapan umum yang biasa dilakukan oleh pelajar-pelajar semasa menjawab soalan ini ialah :

1. Tidak menulis tajuk dengan betul (Nama Syarikat dan Penyata Penyesuaian Bank pada 31 Ogos 2007).

2. Butiran dalam Buku Tunai Terselaras dan Penyata Penyesuaian Bank yang digunakan adalah tidak betul (Contohnya CEK TAK LAYAN, KESILAPAN CATATAN).

3. Terlupa format Penyata Penyesuaian Bank, tidak menulis Baki DEBIT atau KREDIT dalam Buku Tunai atau Penyata Bank.

4. Butiran Cek Belum Dikemukakan dikelaskan sebagai Deposit Belum Dikreditkan dan sebaliknya (Item-item TAMBAH dicatat sebagai TOLAK dan sebaliknya).

5. Catatan 2 kali item yang sama di dalam BUKU TUNAI (TERSELARAS) dan PENYATA PENYESUAIAN BANK.

bagaimana kalau soalan minta sya menyediakan penyata penyesuaian bank tanpa kemas kini buku tunai, tp sya jwb penyata penyesuaian bank dgn kemas buku tunai. adakah ia kan beri kesan pd markah sya.

satu lagi, dari tips yg cikgu bagi kita tak boleh tulis yg cek tak layan dan kesilapn catatan, so, apa butiran yg patut ditulis ?

Bagi soalan pertama :

Najwa, kesilapan tersebut banyak memberikan kesan kepada markah najwa. Di mana jawapan dalam BUKU TUNAI tidak akan diperiksa dan banyak markah akan hilang. Hanya jawapan dalam PENYATA PENYESUAIAN BANK sahaja yang akan diperiksa dan diberikan markah.

Bagi soalan kedua:

Penulisan butiran dan jumlah yang betul adalah penting untuk mendapatkan markah.

Dalam semua soalan perakaunan BUTIRAN mesti merujuk kepada NAMA AKAUN.

Butiran yang betul bagi CEK TAK LAYAN ialah NAMA PENGHUTANG yang mengeluarkan cek tersebut (boleh dirujuk pada BUKU TUNAI sebelah DEBIT)

Butiran yang betul bagi KESILAPAN CATATAN ialah NAMA AKAUN yang terlibat dengan kesilapan tersebut (boleh dirujuk pada BUKU TUNAI sebelah Debit/Kredit).

SIRI BESTARI PERAKAUNAN SPM

Penyediaan Penyata Penyesuaian Bank

Pengarang : Rithuwan Nasir (Sifu2b)

https://sifu2b.files.wordpress.com/2007/08/sbps-ebook1-ppb-sifu2b.pdf

Bagaimana nak buat PPB dengan lebih ringkas tapi padat…. takut terlebih masa.

Kuwe TM,

Sesungguhnya Penyata Penyesuaian Bank merupakan suatu format yang ringkas, hanya melibatkan operasi TAMBAH dan TOLAK sahaja.

Masalah yang biasa dihadapi oleh pelajar ialah terlupa / tertukar format, ini kerana dalam buku teks / buku rujukan terdapat beberapa format yang dikemukakan bagi menyediakan Penyata Penyesuaian bank, seperti:

1. Mulakan PPB dengan baki Buku Tunai,

2. Mulakan dengan baki Penyata Bank,

3. Buku Tunai berbaki debit.

4. Jika Buku Tunai berbaki kredit (overdraf).

Jadi amat mengelirukan jika anda menghafal kesemua format2 tersebut. Bagi mengelakkan kekeliruan, dan sebagai persediaan menghadapi SPM, cikgu cadangkan supaya HANYA SATU format sahaja yang perlu dihafal iaitu Mulakan PPB dengan Baki BUKU TUNAI dan berakhir dengan Baki PENYATA BANK.

Dan sekiranya Buku Tunai yang diberi berbaki KREDIT (OVERDRAF), maka Nilai pada Baki Buku Tunai tersebut hendaklah diKURUNG (sebagai nilai negatif).

Contoh secara perbandingan;

1. Buku Tunai berbaki DEBIT.

Syarikat XYZ

Penyata Penyesuaian Bank pada 31 Disember 2007

Baki Debit dalam Buku Tunai 1000

(+) Item KREDIT dlm BT & PB 500

…………………………………………. 1500

(-) Item DEBIT dlm BT & PB 700

Baki Kredit dalam Penyata Bank 800

2. Buku Tunai berbaki Kredit (overdraf)

Syarikat XYZ

Penyata Penyesuaian Bank pada 31 Disember 2007

Baki Kredit dalam Buku Tunai (1000)

(+) Item KREDIT dlm BT & PB 500

………………………………………. (500)

(-) Item DEBIT dlm BT & PB 700

Baki Debit dalam Penyata Bank (1200)

Dengan memperbanyakkan LATIHAN mengunakan SATU FOTMAT membolehkan anda mahir dan dapat menyediakanya dalam masa yang singkat.

Perhatian : Kenalpasti kehendak soalan samada KEMASKINI BUKU TUNAI atau TANPA KEMASKINI BUKU TUNAI.

Kemaskini BT : Anda dikehendaki menyediakan (1) Buku Tunai kemaskinI, (2) Penyata Penyesuaian bank. [GUNA FORMAT YANG SAMA BAGI PPB].

Tanpa Kemaskini BT : Anda dikehendaki menyediakan Penyata Penyesuaian Bank sahaja. [FORMAT SAMA]

cikgu, bagaimana nak buat penyata penyesuaian bank? saya memang tak tau nak buat? tolonglah saya..

Hirzi,

Beberapa panduan telahpun dibincangkan di atas, sila baca dengan teliti dan cuba ikuti.

Terdapat dua bentuk soalan yang biasanya ditanya, iaitu :

1. Sediakan Penyata Penyesuaian Bank tanpa mengemaskini Buku Tunai.

2. Sediakan Penyata Penyesuaian Bank dengan mengemakini Buku Tunai.

Sebagai panduan, Apa yang perlu Hirzi buat ialah :

1. Kenalpastikan soalan tersebut perlu mengemaskini Buku Tunai atau tidak.

2. Mengetahui Format Penyata Penyesuaian Bank dan format Buku Tunai dikemaskini.

3. Bandingkan Buku Tunai dan Penyata Bank (debit – kredit; kredit – debit) dan kenalpasti :

– item-item yang terdapat dalam Buku Tunai tapi tiada dalam Penyata Bank

– item-item yang terdapat dalam Penyata Bank tetapi tiada dalam Buku Tunai.

# Item-item tersebut yang akan digunakan semasa menyediakan Buku Tunai Kemaskini dan juga Penyata Penyesuaian Bank nanti. Dalam mengenal pasti item-item tersebut, 3 perkara perlu diberikan perhatian :

a. Kesilapan catatan

b. Cek tak layan (rujuk penyuruhbayar)

c. Cek bulan lepas.

4. Seterusnya sediakan Buku Tunai Kemaskini (jiak soalan minta kemaskini buku Tunai) dan Penyata Penyesuaian Bank.

Jika masih menghadapi masalah sila kemukakan soalan secara lebih terperinci supaya mudah untuk cikgu menerangkannya.

TIP SPM !

Penekanan harus diberikan kepada :

1. Item-item yang perlu diambil kira dalam menyediakan Penyata Penyesuaian Bank seperti cek-cek yang belum dikemukakan dan deposit belum dikreditkan.

2. Cara-cara menyediakan Penyata Penyesuaian Bank.

DOAKN SY SUPAYA CEEMERLANG DLM MATAPELAJRN AKAUN PD (SPM08)

Abu Hassan Fikri,

Cg doakan semoga berjaya dengan keputusan yang CEMERLANG. InsyaAllah.

Hi, cg

Adakah soalan spm akan keluar ppb dalam bentuk ayat? Sebab bentuk ini tak pernah dikeluarkan. Yang kita biasa buat mesti ada Buku Tunai dan Penyata bank sekali.

Wong,

Bagi makluman Wong sebelum SPM 1993, soalan dokumen : semua urusniaga dinyatakan dalam bentuk ayat, memandangkan ianya adalah tidak praktikal / tidak menyamai amalan dunia perniagaan sebenar, maka bentuk soalan tersebut ditukarkan kepada bentuk sekarang iaitu setiap urusniaga diberikan dalam bentuk dokumen.

Pada pandangan Cg, menyediakan PPB berdasarkan BT dan PB juga adalah lebih praktikal untuk diuji berbanding dalam bentuk ayat. Jadi pastikan anda menguasai soalan bentuk tersebut dahulu, walaubagaimanapun jika ada “lebihan masa” baru tengok2 soalan berbentuk ayat.

cg saya nk tanya tntg penyata penyesuaian bank. jika soalan minta ‘tanpa kemas kinikan buku tunai’ tetapi saya takut lupa format, boleh tak saya buat dgn mulakan dgn buku tunai terselaras dan kmd baru buat penyata penyesuaian bank selepas itu? hrp cg cepat balas sbb mon ni exm. Tq

Shafiq,

Sekiranya soalan dikehendaki menyediakan PPB sahaja (tanpa kemaskini BT), tetapi anda menyediakan BT Terselaras dan PPB (kemaskini BT), maka separuh daripada jumlah markah akan hilang. Di mana jawapan dalam BT tidak akan diperiksa. Hanya jawapan dalam PPB sahaja yang akan diperiksa dan diberikan markah.

bagi soalan yg perlu mengemaskini buku tunai.

jika berlaku kesilapan menulis jumlah,

dimana jumlah di penyata bank lebih kecil daripada jumlah di buku tunai,

di sebelah dt/kt buku tunai perlu diletakkan perbezaan jumlah itu? minta cikgu terangkan.

Lina,

Jika soalan KEMASKINI BUKU TUNAI, petuanya begini :

1. Tuliskan dalam BT samada ianya TERLEBIH atau TERKURANG.

2. Jika TERKURANG, maka penyelesaiannya TAMBAH (letak disebelah SAMA).

3. Jika TERLEBIH, maka TOLAK (letak disebelah BERBEZA).

Cuba ikut petua tersebut, pasti hasilnya tidak menghampakan.

ya, terima kasih. saya sudah faham.

jika terdapat kesilapan amount di dalam penyata bank atau buku tunai, bagaimana?

Zul,

Jika soalan KEMASKINI BUKU TUNAI, Cari BEZA antara BT dan PB, dan tuliskan dalam BT seperti yang telah dinyatakan dalam komen diatas.

Jika soalan TANPA KEMASKINI BT, Cari BEZA, dan tuliskan jumlah beza tersebut di tempat yang TERLEBIH samada dalam BT atau PB. Kemudian sediakan PPB ikut format.

salam cg…

sy nak tya..

napa dlm buku tunai ada dtulis bintang cmne…*

*kesilapan dalam buku tunai n cek xlayan..

apa maknya…??

bla sy tgk jwpn,cth..

ogos 7 alatan pejabat *205..dlm bku tunai sblh kt..no cek 063..

dlm pyata no cek 063…dt 250…

tp dlm jwpn tuk kemas kini buku tunai..

napa jwpan alatan pejabat d sblah kt n 45…

sy kurang fhm…

dlm pyta

Salam.

Tanda * menunjukkan kelisapan yang dinyatakan adalah merujuk kepada urusniaga pada tarikh tersebut.

Dalam Buku Tunai :

TELAH REKOD KT: ALATAN PEJABAT RM205 (jumlah ini SILAP)

Jumlah sepatutnya ialah RM250 (telah terkurang RM45 di sebelah Kredit)

Untuk membetulkan kita perlu HANYA TAMBAH RM45 lagi disebelah kredit, supaya jumlah kredit menjadi RM250.

ok tanx cg…

bru sy fhm…

cg..

kalu jmlah b/b d sblh kt,kna bawh b/b trsbut kt pyta kan…

sy kurg fhm……

pena cg sy ckp klu jmlh sblh kt lbh besar mknya…

sy pun xtaw sy da lupa..

tp mmg ada cg sy ckp ttg jmlh b/b sblh kt..

tu pun law sy xslp….hehe

Jika Baki b/b di sebelah Debit dalam Buku Tunai, maka dalam Penyata Penyesuaian Bank nanti tuliskan “Baki Debit pada Buku Tunai”.

Jika Baki b/b di sebelah Kredit dalam Buku Tunai, maka dalam Penyata Penyesuaian Bank nanti tuliskan “Baki Kredit pada Buku Tunai”… ianya bermaksud Overdraf Bank.

Berhubung dengan format penyata penyesuaian bank sila rujuk post Cg di atas.

salam cikgu

saya nak tanya, macam mana nak bezakan item kesilapan dalam buku tunai tu sama ada kita nak campur atau tolak?

lagi satu untuk item”cek tak layan” mesti tulis macam ni :

nama penghutang (cek tak layan).

tak boleh tulis “cek tak layan” sahaja?

begitu jugak ngan kesilapan?

Salam,

Untuk tentukan Item “kesilapan catatan” perlu dicampur atau ditolak bergantung kepada :

1. Format PPB – sama ada mulai dengan Baki Buku Tunai / Baki Penyata Bank.

2. Kesilapan dalam BT – TERLEBIH / TERKURANG

3. Kesilapan dalam BT – disebelah DEBIT / KREDIT

4. Buku Tunai berbaki DEBIT / KREDIT (overdraf)

Contohnya :

Kesilapan dalam BT di sebelah KREDIT dan PPB mulai dengan Baki BT. Maka,

1. Penyata Penyesuaian Bank

Baki debit pada BT

(+) Kesilapan TERLEBIH

2. Penyata Penyesuaian Bank

Baki debit pada BT

(-) Kesilapan TERKURANG

Jika kesilapan di sebelah DEBIT , PBB mulai dengan baki PB, Baki BT Kredit (overdraf), maka OPERASI + / – jadi TERBALIK.

BUTIRAN yang perlu digunakan hendaklah merujuk kepada NAMA AKAUN yang terlibat. Jika “cek tak layan”, “kesilapan” sahaja digunakan maka ianya SALAH.

Contohnya,

SYARIKAT TOKO ……………………….. diterima

SYARIKAT TOKO (cek tak laku) ……. diterima

SYARIKAT TOKO – CEK TAK LAKU ….SALAH

CEK TAK LAKU …………………………. SALAH

nak tanya pandangan cikgu,

Soalan 1

cara mengemaskini buku tunai,selepas menyediakan buku tunai,bolehkah penyata penyesuaian bank bermula dengan baki penyata bank?adakah diterima dalam permarkahan?

Soalan 2

dalam penyata penyesuaian bank,baki kredit buku tunai,amaun tiada kurungan,adakah ia salah dari segi permarkahan?

tq

nak tanya pandangan cikgu lagi

Jawapan buku

baki kredit buku tunai (1454)

+cek belum dikemukakan 32754

31300

-deposit belum dikreditkan 3876

baki kredit penyata bank 27424

bolehkah jawapan di bawah diterima dalam permarkahan

baki kredit buku tunai 1454

+deposit belum dikreditkan 3876

5330

-cek belum dikemukakan 32754

baki debit penyata bank (27424)

Eric, Pada pandangan saya,

Jawapan 1

Ianya DITERIMA kerana tidak menjadi kesalahan PPB dimulai dengan baki Buku Tunai ataupun Baki Penyata Bank.

Jawapan 2

Juga DITERIMA jika baki kredit buku tunai tidak dikurung TETAPI opresi + dan – mesti diterbalikkan daripada format biasa.

Walaubagaimanapun saya tidak galakkan kerana kemungkinan akan berlaku kesilapan seperti jawapan ini :

baki KREDIT buku tunai 1454

+deposit belum dikreditkan 3876

5330

-cek belum dikemukakan 32754

baki DEBIT penyata bank (27424) …… SALAH

Sepatutnya Baki KREDIT Penyata bank (27424). Oleh kerana eric telah tukarkan baki overdraf jadi +, maka baki penyata bank – akan jadi KREDIT (terbalik daripada kebiasaan).

Jadi bagi mengelakkan pelajar KELIRU dengan format2 tersebut, maka saya cadangkan supaya pelajar menggunakan SATU FORMAT PPB sahaja iaitu mulai dengan BAKI BUKU TUNAI dan gunakan tanda ”( )” bagi baki kredit buku tunai (overdraf bank).

Ok, itu saja pandangan daripada saya.

Saya juga nasihatkan pelajar mulakan dengan baki di Buku TUNAI sebab item selepas itu adalah cek belum diTUNAIkan.

Jadi TUNAI…TUNAI.

thanks for ur opinion…

saya ingin tahu tntg penyata penyesuaian bank:

(a) cek belum dikemukakan – perlu tulis no cek dan nama?

(b) tulis kesilapan atau Abu (kesilapan)

(c) baki akhir perlu ditulis ‘baki debit di buku tunai’ atau tk perlu tulis

(d) dividen-awang, adakah perlu dikurungkan (awang)

tq

Apek,

Petua mudah bagi mengelakkan kehilangan markah ialah BUTIRAN yang digunakan adalah merujuk kepada NAMA AKAUN yang terlibat.

Saya menyetujui nasihat Cg narzuki dan Cg Mai,

Saya hanya minta pelajar fokus kepada format yang bermula dengan baki tunai. Jika ia adalah overdraf, saya arahkan pelajar saya amalkan format nilai dalam kurungan. Saya yakinkan pelajar-pelajar dengan pendekatan ini, mereka hanya perlu membiasakan diri dengan 1 format.

Dulu pun semasa sy kerja swasta, saya hanya perlu sediakan format yang bermula dengan baki buku tunai sebab bos senang faham, atau mungkin dah jadi kebiasaan atau amalan di syarikat itu.

sy ade masalah dengan cikgu sekolah ndan cikgu tusyen..

masalah ini berkaitan dengan baki debit di penyata bank..

cikgu tusyen sy bg tahu jika kita dpt baki negatif kita tak perlu letakkan angka tersebut dlm kurungan.manakala cikgu sekolah pula kate sy harus letakkan kurungan jika sy dpt bg negatif..

bleh x ckgu bg tahu sy,yg mane yg betul??..

Coklet23,

Cg nasihatkan gunakan cara guru sekolah anda, kerana dengan meletakkan tanda ( ) akan mengingatkan kita bahawa penyata bank tersebut adalah berbaki DEBIT (atau Overdraf). Maka dalam Penyata Penyesuaiaan Bank nanti butir yang perlu digunakan ialah “Baki Debit pada Penyata Bank”. BUTIR mesti betul untuk mendapat markah.

Cara guru tuisyen juga tidak salah (tanpa tanda kurungan) ASALKAN butiran yang kita gunakan “Baki Debit pada Penyata Bank”. Cuma dengan adanya tanda ( ) tersebut dapat membantu kita mengingati bahawa ianya adalah Overdraf iaitu berbaki Debit bagi Bank.

Jadi cara cikgu sekolah anda sedikit sebanyak dapat membantu anda daripada kehilangan markah untuk butiran.

cikgu,

dalam kaedah 3, pada permulaan kita akan letak baki debit/kredit pada buku tunai.

tapi,bila nak letak butir yg akhir sekali tu,kite kena letak baki debit ke atau baki kredit pada penyata bank??

sy jadi confius la..

Aisyah,

Pertama Aisyah perlu ingat bahawa Baki Buku Tunai dan Baki dalam Penyata Bank bersifat TERBALIK. Maksud Cg,

1. BANK besifat ASET jika BT berbaki DEBIT tetapi PB berbaki KREDIT

2. BANK bersifat LIABILITI (Overdraf) jika BT berbaki KREDIT tetapi PB berbaki DEBIT.

Jadi cara mudah untuk tentukan Baki DEBIT / KREDIT pada PB ialah lihat saja JUMLAH AKHIR yang diperolehi jika :

1. POSITIF – Baki KREDIT pada PB

2. NEGATIF – Baki DEBIT pada PB

SYARATNYA : Menggunakan tanda ( ) bagi baki OVERDRAF, seperti yang telah Cg terangkan sebelum ini.

Dan terdapat juga soalan yang telah menyatakan baki PB berbaki KREDIT atau DEBIT …. (sila rujuk baki akhir PB, jika ada).

salam cg..

sy nk tanya betul ke format yg cg tusyen sy bg ni..

penyata penyesuaian bank pada….

baki kredit di buku tunai

+ : deposit belum dikreditkan

– : cek belum dikemukakan

deposit kalau digantikan sebagai simpanan boleh x??..

Coklet23,

Seperti komen Cg sebelum ini, format tersebut tidak salah tetapi Cg syorkan menggunakan format ini (guna tanda kurungan bagi overdraf) :

Penyata Penyesuaian Bank Pada ….

Baki Kredit di Buku tunai ( )

(+) Cek belum dikemukakan :

(-) Deposit belun dikreditkan :

Deposit dan simpanan sama saja maksudnya dan tidak salah jika digunakan, cuma Cg syorkan gunakan “deposit” sebagaimana dalam buku teks.

cikgu saya nak tanya kalau “deposit belum dikreditkan ” tulis sebagai ” cek belum di dikreditkan ” adakah salah ?

Pada pandangan Cg, ianya tidak salah tetapi sebaik2nya gunalah sebagaimana buku teks iaitu “Deposit belum dikreditkan”.

cikgu boleh x terangkan ka sy ape tu overdraf bank.

sy x faham

cikgu balas la cepat skit

Aisyah,

OVERDRAF BANK secara ringkasnya sebagai

– kita terhutang dengan bank,

– baki wang kita dibank NEGATIF ,

– cek yang kita keluarkan terlebih daripada jumlah baki wang yang ada dalam bank.

Overdraf bank dikelaskan sebagai Liabiliti Semasa.

Cikgu,

dengar kata penyesuaian bank boleh mula dari baki bank ataupun baki buku tunai , betul ke? mana lebih bagus ?

Betul ke kita boleh pastikan bhw jwpn kita betul jika

baki bank = baki penyesuaian?

Ada tak soalan lain di mana kita boleh pastikan sama ada jawapan kita correct?Macam mana dengan soalan dokumen?

terima kasih

Sedar,

Format penyediaan Penyata Penyesuaian Bank boleh bermula dengan Baki pada Buku Tunai ataupun Baki pada Penyata Bank, kedua-dua boleh digunakan, cuma Cg cadangkan gunakan format mula dengan baki buku tunai.

Secara kasarnya boleh dikatakan jika baki dalam PPB sama dengan Baki dalam Penyata Bank, maka kemungkinan ianya betul. Tetapi walaupun bakinya sama jumlah markah yang diperolehi tidak semestinya dapat markah penuh. Ini boleh disebabkan oleh penggunaan BUTIR yang tidak tepat/salah walaupun angka yang digunakan betul, maka ianya dikira SALAH. Oleh itu berhati-hati dengan BUTIR yang sepatutnya digunakan.

Antara topik2 lain, jika jumlahnya SAMA maka “kemungkinan” jawapan kita betul. Iaitu :

1. Dokumen : Imbangan Duga sama jumlah.

2. Penyata Kewangan : KKK sama jumlah.

3. Pembubaran : Akaun Bank – tiada baki/ jumlah sama.

# Tetapi pastikan BUTIR yang betul digunakan.

Thank you!

saya ada masalah di bahagian ini..

bagaimana kita ingin kenalpasti dalam soalan bentuk @ kaedah yang mana diminta menjawad..contohnya untuk soalan SPM tahun 2006.. sy keliru dalam memulakan baki debit buku tunai @ baki kredit penyata bank

bantu saya…

apakah maksud lejar….plz

Cikgu Azliza,

“Saya ada soalan …… ” jangan mudah jadikan sesuatu perkara itu sebagai “masalah”, nanti bertimbung2lah masalah terbeban atas kepala kita. (… bagi motivasi sikit).

Mana-mana kaedah boleh digunakan, cuma saya nasihatkan amalkan/latih pelajar dengan satu kaedah saja iaitu bermula dengan Baki debit/kredit pada BUKU TUNAI, supaya pelajar tidak keliru dalam menjawab soalan kertas 2. Setelah pelajar menguasai kaedah tersebut, baru ceritakan kaedah2 lain yang boleh digunakan secara ringkas sebagai makluman pelajar bagi tujuan menjawab soalan dalam kertas 1.

Tamil selvan,

Sila ke post POS KE LEJAR berikut.

..salam….cikgu..

macam mana kita nak kenal pasti…

imbang dalam…penyata..penyesuaian bank…yang

kita buat….tuh..???

satu lagi…dalam kaedah 3

kesilapan …kita nk kena tulis kat mana erk???

confius….

Zamir,

Bagi memastikan jawapan kita kemungkinan besar betul atau imbang, hanya bandingkan BAKI dalam Penyata Penyesuaian Bank SAMA dengan baki pada Penyata Bank / Buku Tunai (jika PPB dimulai dengan baki Penyata bank).

Cg nasihatkan agar menggunakan SATU KAEDAH yang sahaja supaya anda tidak mudah keliru. Sila baca dengan teliti komen2 Cg di atas.

Bagi masalah KESILAPAN CATATAN sila rujuk komen Cg DIATAS.

cg,

kalo dkt maklumt tambahan tertulis cek dipulangkan oleh bank dengan tanda “Rujuk Penyuruhbayar”, apa yg perlu sy buat?

Hanna,

Itu menunjukkan cek yang kita terima (DEBIT dalam buku tunai) adalah Cek Tak Layan, maka penerimaan tersebut hendaklah dibatalkan.

1. Sekiranya soalan minta dikemaskini buku tunai, maka dalam Buku Tunai (kemaskini) hendaklah dicatat disebelah KREDIT bagi membatalkan penerimaan tersebut.

2. Manakala, jika soalan tanpa kemaskini buku tunai, maka dalam Penyata Penyesuaian Bank (mula dengan Baki Buku Tunai) hendaklah diTOLAK daripada Baki Buku Tunai tersebut.

salam cg,

ini ialah soalan trial melaka.

penyata bank bg bln ogos 2009 yg diterima oleh perniagaan haziq menunjukkan baki kt 18800. baki ini berbeza dgn baki buku tunai disebabkan oleh perkara berikut:

– cek-cek berjumlah 1300 masih belum dikreditkan oleh bank.

– caj bank 25 blm direkodkan dlm buku tunai.

hitungkan baki buku tunai pd 31/8/09?

A. 17475

B. 17525

C. 20075

D. 20125

jwp dlm skema ialah D. tapi sy x faham mcm mana buat.

harap cg boleh jelaskan.

Terima kasih banyak-banyak.

Teh,

Jawapannya memang D = RM20125.

Baki kredit Penyata Bank …… 18800

(+) Cek belum dikreditkan …… 1300

(+) Caj bank ………………………….. 25

Baki debit buku tunai …………. 20125

cikgu…sy cuba buat soalan trial perak..soalan PPB..soalan minta kemaskini kini kan buku tunai..butir perlu diambil dari Penyata Bank kan…so lpas sy kmaskini kan buku tunai,sy buat PPB..tp jumlah yg sy dpt xsama dgn jumlah yg ada dkat baki kredit di Penyata Bank..tp bila sy buang 1 butir di buku tunai iaitu Deposit yg sepatutunya perlu dimasukkan dalam buku tunai..tp bila sy buang butir tersebut..jumlah baki kredit sy sama dgn dlm Penyata Bank tersebut..sy cuma nak tau,kalau butir deposit, x perlu masukkan dalam Buku Tunai ke cikgu..

Anim,

Dalam Penyata Bank, kita kena berhati2 dengan item CEK BULAN LEPAS di mana butirnya CEK dan lihat no. ceknya mengambarkan cek tersebut dikeluarkan pada bulan lepas dengan merujuk kepada no2 cek dalam Buku Tunai di sebelah kredit.

tapi kan cikgu..butir Deposit tersebut tak da No Cek..maksudnya Deposit tersebut Cek Bulan lepas ka cikgu…

Anim,

Setelah Cg semak kertas soalan tersebut (Trial Perak 2009), didapati :

1. Soalan tersebut dikehendaki menyediakan Penyata Penyesuaian Bank TANPA kemaskini Buku Tunai. Sekiranya Anim menyediakan Buku Tunai dikemaskini, maka banyak markah akan hilang, kerana markah hanya diberikan item2 yang terdapat dalam PPB sahaja.

2. Item 12 Mei Shahrul Faiz RM890 dalam Buku Tunai (debit) dan item 14 Mei Deposit RM980 dalam Penyata Bank adalah merujuk kepada urus niaga yang SAMA cuma berlaku KESILAPAN dalam Buku Tunai, iaitu terkurang sebanyak RM90. Maka kedua2 item RM890 dan item RM980 TIDAK perlu dimasukan dalam PPB, tetapi hanya perbezaan (kesilapan) RM90 sahaja yang perlu dimasukkan dalam PPB.

Sila semak semula jawapan yang Anim disediakan.

eh cikgu,maaf..bukan trial perak..tapi gerak gempur negeri perak..xpala cikgu..sy dah tengok soalan lain..kalau butir Deposit tu xperlu masukkan dlm buku tunai..

tima kasih…

cgu,dalam pb dgn mengemaskini bt jika dalam bt diberi kt,kita mesti dt dalam bt yg dkmaskini…tp klu baki bt yg dberi dt,adakah kita hrus krdt dalam bt yg dkmskinikan..tq

Aman,

Tidak semmestinya begitu. Dalam soalan kemaskini buku tunai, kita kena sediakan :

1. BT (kemaskini) – item2nya hendaklah diambil daripada :

# Penyata Bank – Dt dlm PB, maka Kt dlm BT dan sebaliknya.

# BT – item cek tak layan dan kesilapan catatan.

2. Penyata Penyesuaian Bank – item2nya hanya diambil daripada BT sahaja.

~ Sila baca komen2 Cg di ATAS.

cgu,

ada contoh soalan PPB dlm bntuk ayat x?

Soalan trial SMS Machang 2009 daripada Koleksi Trial 2009 CNO ada mengemukakan soalan PPB dalam bentuk ayat.

salam cikgu…saya ada masalah nak buat bank reconcile ni…saya harap sgt2 cikgu dapat bantu saya..tk

cikgu,saya kurang faham la tajuk PPB ni..boleh tak kalau cikgu terangkan kpd saya mcm mana nak faham dengan lebih mudah??saya harap cikgu boleh bantu saya..

Tidak ada cara mudah untuk faham kecuali anda sentiasa bertanya apa yang anda tidak faham satu persatu.

adakah patut jika kita hanya ajar pelajar kita dengan dua kaedah sahaja… bermula dengan baki buku tunai dan mengamskini buku tunai. kerana bimbang pelajar akan lebih keliru dengan banyak kaedah

Pada pandangan saya, sekarang ini kita tidak boleh lagi hanya bersandarkan format/ gaya penyoalan soalan tahun2 lepas. Adalah lebih selamat kita ajar mengikut kehendak HSP.

Cadangan saya bagi mengelakkan kekeliruan pelajar, kita JANGAN ajar semua kaedah secara serentak. Sebaliknya ajarkan dahulu format mula dengan baki buku tunai (sama ada kemaskini atau tanpa kemaskini buku tunai). Setelah pelajar betul2 menguasinya barulah kita perkenalkan format mula dengan baki penyata bank, iaitu hanya tukarkan item2 yang perlu ditambah dan item2 yang perlu ditolak.

salam cg,

sy bru mau jinak2 ngan akaun ni..mau tny

SPM thn lepas PPB ni da kluar, cg rasa ada kemungkinan tak soalan ni klua lagi..biasa ka juga mcm thn lepas da kluar thn ni kluar lagi..

Selagi ada dalam sukatan pelajaran, maka ada kemungkinan ianya akan dikeluarkan dalam soalan SPM nanti. Telah keluar tahun lepas tidak semestinya tidak tahun ini tidak akan keluar. Kita hendaklah sentiasa bersedia dengan sebarang kemungkinan.

saya ada masalah dlm membuat penyata penyesuaian bank yg xdk dberi buku tunai n p/bank…tp diberi dlm btk ayat…

Adalah penting untuk pelajar betul2 memahami item2 yang terlibat dalam penyediaan PPB. Sama ada maksudnya dan juga kesan keatas baki buku tunai atau Penyata Bank bergantung kepada format PPB yang digunakan.

saya rasa beri penyata dan buku atau tidak, bukan masalah besar. yg penting tahu apa kehendak soalan. dalam perakaunan kita kena ajar pelajar juga “jalan bengkang bengkok ‘ bukan ‘jalan yg straight’ je. kalau pelajar belajar secara menghafal, biasanya dia suka jln yg straight, tapi jika pelajar itu tahu buat, apa sahaja jalan, dia boleh selamat sampai. kita kena bersedia mengajar pelajar dgn berbagai cara sebab soalan akan keluar berbagai cara dan rupa spt tahun lepas. guru juga tidak boleh lagi mengajar pelajar secara straight , nanti pelajar tidak dpt menjawab soalan dgn baik. so, utk cg syud format PBB pada saya masih sama , hanya bezanya ialah cara soalan itu dikemukakan , itu saje. mula-mula mmg akan rasa pelik dan susah tetapi lama-lama bila cg sendiri bnykkan buat latihan, soalan itu sbnrnya menggunakan cara yg sama bila ada penyata dan BT.

macam maner nak faham penyata penyesuaian bank ya?

Sila baca terlebih dahulu nota dan komen2 yang telah dibincangkan DIATAS.

cg kenape

deposit blum dikredit kn— kene dt???

cek blum dikemukakan—- kene kt????

Maaf, cg tak faham maksud soalan yang ditanya.

Apakhabar Cikgu,

Maaf menggangu cikgu,adakalanya saya rasa confident apabila dapat menyiapkan tugasan untuk tajuk ini dengan baik tetapi adakalanya saya gagal ,rasa nya saya masih tidak lagi konsisten .Dalam menyediakan buku tunai ada masalah jika terdapat soalan seperti cek yang telah dikeluarkan ,dibuku tunai RM987 ttp di PB 897,saya masih confius dan tidak dpt tentukan jawapan yang mana harus tambah/tolak,jadi menyebabkan PB baki awal silap.

Boleh cikgu berikan sedikit nasihat.

Terima kasih.

Kes 1:

BT – Kt: 987 ……. TERLEBIH KELUAR 90

PB – Dt: 897

Kes 2:

BT – Kt: 897 ……. TERKURANG KELUAR 90

PB – Dt: 987

Jika soalan TANPA kemaskini Buku Tunai dan PPB dimulai dengan Buku Tunai, maka :

Kes 1:

PPB

Baki debit buku tunai ………. XXX

(+) ….(butir ikut soalan)….. 90

(terlebih catat keluar – Bank TERKURANG, maka kena TAMBAH)

Kes 2:

PPB

Baki debit buku tunai ………. XXX

(-) ….(butir ikut soalan)….. 90

(terkurang catat keluar- Bank TERLEBIH, maka kena TOLAK)

# Sekiranya PPB dimulai dengan Baki Penyata Bank, maka ianya akan jadi terbalik.

Alhamdulilah ,Terima kasih cikgu kerana membantu.

salam.

cikgu.. apabila menyediakan penyata penyesuaian bank berdasarkan baki dari penyata bank, jika ada caj bank, maka perlu ditambah.

Soalannya.. adakah caj bank tersebut [yang tercatat dalam penyata bank bulan Jan] perlu dicatat dalam buku tunai bulan berikutnya iaitu pada bulan Feb?… dengan mengambil kira catatan berterusan dari bulan demi bulan. Jika perlu… bagaimana caranya?

Atau hanya selesai apabila dicatat dalam penyata penyesuaian bank UNTUK BULAN JAN TADI?

Apa pendapat cikgu? Harap dapat memberi jawapan. Terima kasih.

Salam, imah soalan ini bukan untuk jawapan soalan peperiksaan tetapi untuk diaplikasikan didalam perniagaan sebenar, betul tak ?

Salah satu amalan yang boleh digunakan, buku tunai ditutup setelah Penyata Bank diterima, jadi mana2 urus niaga yang terdapat dalam Penyata Bank seperti caj bank, faedah, kesilapan dll akan DIKEMASKINI terlebih dahulu dalam buku tunai. Kemudian baru disediakan Penyata Penyesuaian Bank berdasarkan Cek2 belum dikemukakan dan Deposit2 belum dikreditkan (daripada buku tunai) sahaja.

Salah satu tujuan disediakan Penyata Penyesuaian Bank adalah untuk mengemaskini Buku Tunai perniagaan.

terima kasih cikgu. memang benar ia bukan soalan peperiksaan. harap cikgu tak kisah. ia amat membantu saya.

sebenarnya bendahari koperasi minta pendapat saya..dan ia ada kaitan dengan bab ini. sekaligus kalau saya dapat menjelaskan kepada pelajar saya.. [jika keadaan memerlukan] alangkah baiknya. tak lupa kredit pada cikgu …banyak saya perlu pelajari lagi.

Moga Allah membalas budi baik cikgu. Amin

salam cg,

nk tnye psal soalan spm2009….

ad senior sy yg dh lalui spm2009 pa ckp penyata penyesuaian bank taon lpas yg kuar spm2009 gne format baru…..

pentyata penyesuaian bank ni ada format baru jgk ke??? yg mne….sy xtaw la

Salam,

Bukan format baru, cuma gaya soalan tidak sama dengan beberapa tahun kebelakangan ini. Di mana sebelum ini soalan diberi dalam bentuk Buku Tunai dan Penyata Bank dan diminta sediakan Penyata Penyesuaian Bank. Manakala soalan tahun lepas diberi dalam bentuk ayat tentang perkara2 yang perlu diselaraskan bagi penyediaan PPB. …. sebenarnya dalam buku tekspun telah ada soalan2 berbentuk sedemikian.

oh mcam 2…thnx cg

salam cg,

maafkan sy ,boleh ka cg terangkan item 2 spt berikut harus sy letak dimana,sy kurang faham /pasti antaranya,

1.cek dikeluarkan kpd syt abc utk byr hutang belum dikemukakan ,adakah harus dibawah cek yg belum dikemukakan?

2.cek diterima telah tp belum di deposit ,adakah dibawah deposit blm di kemukakan ?

3. cek dr pelanggan telah direkod di sblh kredit dlm BT,adakah debit balik di BT ?

4. bank caj phkimatn – adakah di bawah buku tunai terselaras?Dt @Kt?

5. cek tak layan?

6. Cek dikembalikan oleh bank

7.Arahan tetap untuk bank membuat potongan bulanan bayaran sewa-

maaf sy memang x pandai dlm bab ni,tp sy nak pastikan sy mampu faham.

terima kasih cg.

Salam,

1. Betul.

2. Deposit belum DIKREDITKAN…. bukan belum dikemukakan.

3. Ya betul, tapi jumlahnya perlu diGANDAkan (kesilapan terbalik).

4. Caj bank akan mengurangkan akaun kita, maka dalam BT sebelah KREDIT.

5. & 6. Sama maksudnya…. kita kena KURANGKAN kerana cek tersebut tak laku…. maka BT – KREDIT.

7. Akaun di bank akan BERKURANG, maka BT sebelah KREDIT.

salam cg,

terima kasih byk.

apa maksud penyata penyesuaian bank?

Penyata Penyesuaian Bank bermaksud Penyata yang disediakan oleh peniaga untuk menyesuaikan baki Penyata Bank dan baki Buku Tunai.

Tujuan Penyata Penyesuaian Bank Disediakan :

1. Menyelaraskan baki Buku Tunai dan baki Penyata Bank (biasa baki tidak sama)

2. Memastikan ketepatan dan kesahan rekod dalam Buku Tunai (kesilapan dapat dikesan dan diperbetulkan)

3. Menentukan jumlah tunai sebenar yang terdapat dalam akaun semasa di bank.

4. Megemaskini Buku Tunai.

As’lammualaikum cg,

boleh cg terangkn sedikit ,sebab wujudnya perbezaan baki antara baki di Buku Tunai (ruangan bank) dan baki di Penyata Bank.

terima kasih.

Waalaikumussalam,

Pertama, kita kena faham bahawa BUKU TUNAI dan PENYATA BANK disediakan oleh 2 pihak yang berbeza, Tetapi merujuk kepada akaun yang sama.

1. Buku Tunai – disediakan oleh Peniaga

2. Penyata Bank – disediakan oleh pihak bank.

Maka, wujudkan perbezaan antara kedua-dua baki tersebut adalah disebabkan oleh:

1. Terdapat butir yang direkod dalam Buku Tunai tetapi tidak direkod dalam Penyata Bank, seperti:

– Cek belum dikemukakan

– Deposit belum dikreditkan

2. Terdapat dalam Penyata Bank tetapi tidak direkod dalam Buku Tunai, seperti:

– Faedah atas simpanan

– Dividen

– pindahan kredit daripada penghutang

– Caj bank

– Faedah atas overdraf

3. Terdapat kesilapan merekod yang dilakukan oleh peniaga atau pihak bank.

Alhamdullilah…. & thanx cikgu.

salam

cikgu, tentang penyata penyesuaian bank, saya ada soalan

1) apakah perbezaan antara deposit yang belum dikreditkan dengan cek-cek yang belum dikemukakan?

2)Boleh cikgu sertakan contoh untuk kedua-dua jenis urusniaga tersebut dan apakah kesan dalam penyediaan penyata penyesuaian bank?

3)Kenapa terdapat 2 jenis penyata penyesuaian bank iaitu tanpa dan dengan mengemaskini buku tunai? apa kepentingan dan kelebihan kedua-dua kaedah tersebut?

terima kasih.

salam.

1 / cikgu nak tnya tentag cara nk rekod apabila berlakunya kesilapan catatan.

1- kesilapan catatan angka

2-kesilapan catatan apabila bank tersalah debit check deposit.

tq

Salam,

Cg cadangkan muat turun Nota Matrikulasi – Bab 4 : Perakaunan Tunai berhubung dengan Penyata Penyesuaian Bank.

salam cg. mahu tanye ^^

kalo cek rm128 kpd aziz tlh di DT kn oleh bank tapi direkod

di sblh DT buku tunai mcm mane??

sy kurang paham.

tq….

Maksudnya berlaku KESILAPAN CATATAN dalam Buku Tunai, di mana sepatutnya butir AZIZ RM128 dicatat disebelah KREDIT. Maka pembetulan tersebut perlulah dilakukan dalam BT dengan mencatatkannya disebelah KREDIT sebanyak 2 kali ganda iaitu RM256.

Mcn mane nk thu kesilapn ctatan dlm BT atau PB???

Bagi soalan PPB, sebarang kesilapan catatan diandaikan kesilapan pada catatan syarikat iaitu dalam Buku Tunai.

Salam, cg merujuk b.teks ms: 53…

Sy nk tnye, kn jualan pd 21 ogos tk dcatat dlm PB.

Jd nnti sy perlu ctat di mana klo dlm PPB??

Butir nye pula???? Trima kasih….

salam cg…sy merupakan pelajar matrikulasi…..sy still confuse lg mcm mne nk selesaikan penyata penyesuaian bank mengikut format bg peringkat matrikulasi…. blh cg sediakan format PPB utk matrikulasi?

slm..

ckgu..

pe format utk kemas kini buku tunai???

debit ape??

kredit ape???

Wan,

Nanti Cg rujuk buku teks dan berikan komen kemudian.

Nadia,

Sila muat turun nota2 Matrikulasi di SINI. (klik)

Ama,

Sila muat turun Nota Cg Sila sebagai panduan dan rujukan dibahagian berikut:

B-MUAT TURUN BAHAN

Cg Sila – Modul Ting 5

salam cg,

sy suda cuba byk kali utk download nota2 matrikulasi….

tp still xblh a cg….

mcm mne nk buat ea..

Salam, sebenarnya tiada masalah untuk muat turun, mungkin tidak kena caranya. cuba sekali lagi. semoga berjaya.

NOTA MATRIKULASI – FA (klik)

macam mane nak bezakan cek belum ditunaikan ngan cek belum dikreditkan???

maaf cg, saya x berapa pham bab ni…..

CEK BELUM DITUNAIKAN / CEK BELUM DIKEMUAKAKAN merupakan cek2 yang kita keluarkan / bayar kepada pemiutang/seseorang iaitu disebelah KREDIT dalam AKAUN BANK. Tetapi mereka belum tukarkan cek tersebut dibank, oleh itu tiada rekod dicatat dalam Penyata Bank.

CEK BELUM DIKREDITKAN merupakan cek2 yang kita terima, iaitu disebelah DEBIT dalam AKAUN BANK tetapi kita belum masukkan/simpan/depositkan kedalam akaun kita di bank. Oleh itu ianya tidak juga tidak tercatat dalam Penyata bank.

ckgu, pnyata pnyesuaian bank tlh keluar dlm soaln thun lps kn

jd, apakah kmungkinan soaln ni akn keluar lg pd thun ini?

sy amat lemah dlm topik ini

Tidak ada sebarang ketetapan bahawa soalan yang telah keluar pada tahun lepas tidak akan dikeluarkan pada tahun ini. Ada kemungkinan ianya kan dikeluarkan lagi pada tahun ini, jadi gunakan masa yang seadanya ini untuk menguasai sebanyak mungkin topik2 yang ada.

cg apakah adjusment yang perlu di buat di BT jika bank melakukan kesilapan berikut

a.bank tersilap debit akaun org lain

contoh.bank tersalah debit akaun org lain..supposed bank debit/kdt acc alif tp tersalah debit/kdt akaun alaf.

b.bank tersalh debit

contoh.bank tersalh debit rm50

c.jumlah di buku tunai n penyata bank berbeza

contoh..jika jumlh buku tunai kdt 600 tp dekat bank debit 800

Beb, Pada pandangan Cg,

a) Kesilapan tersebut perlu diselaraskan dalam Penyata Penyesuaian Bank. Jika mula dengan BAKI BUKU TUNAI, maka TAMBAH.

b) Kesilapan tersebut perlu diselaraskan dalam Penyata Penyesuaian Bank. Jika mula dengan BAKI BUKU TUNAI, maka TOLAK.

c) Kesilapan tersebut perlu diselaraskan dalam Buku Tunai. Iaitu KREDIT sebanyak RM200.

saya pelajar ipta and saya still terkeliru dgn format di IPTA…

lecturer saya bagi tahu…jika bank membuat silap..semua kesilapan perlu di adjust di buku tunai.

a.bank tersilap debit akaun org lain

contoh.bank tersalah debit akaun org lain..supposed bank debit/kdt acc alif tp tersalah debit/kdt akaun alaf.

b.bank tersalh debit

contoh.bank tersalh debit rm50

c.jumlah di buku tunai n penyata bank berbeza

contoh..jika jumlh buku tunai kdt 600 tp dekat bank debit 800..

mcm mana saya nak adjust dlm buku tunai,???

Beb,

Kebiasaanya dalam menyelesaikan sesuatu masalah ada 2 / 3 pendekatan/kaedah yang boleh digunakan. Mungkin di peringkat SPM dan IPTA menggunakan pendekatan/kaedah yang berbeza. Kalau boleh sila hantarkan contoh soalan dan jawapan ke email cgnarzukionline@gmail.com untuk Cg kenalpasti pendekatan/kaedah mana yang digunakan kemudian Cg terangkan perkara tersebut.

Cikgu ,

cikgu ada soalan menyediakan penyata penyesuaian bank?? Dan Format ataupun cara utk menbuat soalan yang berkaitan penyata penyesuaian bank?

Harap cikgu dpt balas comment secepat mungkin…sekian terima kasih.

cikgu, apa beza antara mulakan dgn baki akhir pada buku tunai, tambah cek belum dikemukakan , tolak deposit yang belum dikreditkan dengan mulakan dengan baki akhir pada penyata bank ,tambah deposit yang belum dikreditkan dan tolak cek belum dikemukakan?

thank you so much Cg Narzuki .

your note sangat berkesan .

thank you for sharing with us .

cg,td sy ad jwb soaln penyata penyesuain bank,tp tiada nota ksilapn n cek tak lku,,dy suruh kemas kini bku tunai.mcm mne ckg?

Intan,

Jika tiada kesilapan catatan dan cek tak layan, soalannya jadi lebih mudah, iaitu :

1. Item yang ada dalam PB – tiada dalam BT -> masukkan dalam BT kemaskini.

2. Item yang ada dalam BT – tiada dalam PB -> masukkan dalam PPB.

utk kemaskini item PB di BT,catatannye bagaimana?dt,kt

Bagi menyediakan BT kemaskini :

Item KREDIT dalam PB – catat disebelah DEBIT

Item DEBIT dalam PB – catat disebelah KREDIT

Seterusnya,pd p.penyesuaian bank brmula dgn baki..?

Boleh bermula dengan 2 cara :

1. Baki debit/kredit dalam BT (kemaskini) + cek belum dikemukakan – deposit belum dikreditkan = Baki PB

2. Baki debit/kredit dalam PB + deposit belum dikreditkan – cek belum dikemukakan = Baki BT kemaskini

hi Cikgu, jika saya dikehendaki mengemaskini buku tunai , dan pada buku tunai, tertulis baki h/b 1070 [ DEBIT ] ..

haruskah saya meletakkan baki h/b sebagai baki b/b sebelah [KREDIT] semasa mengemaskinikan buku tunai??

Cikgu, macam mana kita cari baki perbezaan BT dengan PB jika nilainya ada dalam BT tapi tiada dalam PB ??

Soalan hendakkan saya mengemaskinikan buku tunai serta menyediakan PPB selepas itu..

Terima kasih.

salam…cg kalau ksilapan catatan dalam buku tunai perlu diletakkan dalam bukun tunaidikemaskini atau penyata penyesuaian bank

Aisyahamira,

Dua perkara walaupun ada dalam Buku Tunai, tetapi mesti diperbetulkan dalam Buku Tunai (kemaskini) juga iaitu:

1. Kesilapan catatan

2. Cek tak layan.

salam Cg,

cek tak layan harus dimasukkan dlm buku tunai atau penyata penyesuaian bank?bagi soalan dgn kemaskini buku tunai

Cg Woo,

Bagi kes KEMASKINI BUKU TUNAI, Cek tak layan dan Kesilapan catatan di BT hendaklah diperbetulkan dalam BUKU TUNAI (kemaskini) juga, hanya Cek Belum dikemukakan dan Deposit belum dikreditkan dalam BT sahaja dimasukkan dalam PPB.

salam..cg’ada tak koleksi soalan bab ni?

Salam Zai,

Soalan Latihan : Penyata Penyesuaian Bank yang terdapat dalam Koleksi Bahan Cg Narzuki Online untuk dikongsikan bersama telah disediakan DIATAS.

thankx cg…

askum cikgu…

Saya ada persoalan berdasarkan soalan berikut;

1. Cek bernombor 521022 drp Syarikat Bon dicatat dengan jumlah yg salah.

Adakah butir yang perlu ditulis ialah Sykt Bon ( kesilapan ) @ Kesilapan ( 521022 ).

2. Bank telah mambayar sewa atas arahan perintah sedia ada.

Butir yang perlu direkod sewa ( perintah sedia ada ) @ Perintah Sedia ada ( sewa )

saya masih keliru sebab kebanyakan buku latihan, butir yang dinyatakan tidak merujuk kepada nama akaun yang terlibat. Harap diperjelaskan. terima kasih….

Ila, waalaikumusalam.

1. Cadangan Cg ialah SYARIKAT BON atau Cek No. 521022.

2. Cadangan Cg ialah SEWA. “Perintah Sedia Ada” tidak menjelaskan urus niaga yang terlibat.

Apa yang ada dalam KURUNGAN hanyalah NOTA/CATATAN sahaja, samada ditulis atau tidak tidak menjadi masalah.

cg narzuki, kalau soalan mcm ni mcm mana?

CEK RM520 KEPADA SIVA TELAH DIDEBITKAN OLEH BANK TETAPI DIREKODKAN DI SEBELAH DEBIT DALAM BUKU TUNAI.

mcm mana nak catat dalam buku tunai?

Sophie,

Telah berlaku KESILAPAN CATATAN (Songsang/Terbalik) dalam Buku Tunai, maka pembetulan perlu dilakukan dalam BT, iaitu catat disebelah KREDIT RM1040 (2 kali ganda).

kenapa kena 2 kali ganda cikgu?

Bila kesilapan terbalik, kita kena BATALKAN kesilapan lama dengan KREDIT RM520. Kemudian WUJUDKAN catatan BARU disebelah KREDIT RM520 seperti yang sepatutnya. Maka secara keseluruhannya kita KREDIT RM1040.

thanks cg…

cg insurans nak rekod kt bahagian mana?

macam mana nak rekod butiran yg ada dlm penyata bank tp xde dlm bku tunai???

Tarmizi,

Bagi topik ini, kita kena kenalpasti beberapa perkara :

1. Item2 yang direkod dalam BT tetapi tidak direkod dalam Penyata Bank.

2. Item2 yang direkod dalam PB tetapi tidak direkod dalam BT.

3. Kesilapan catatan (jika ada)

4. Cek tak layan (jika ada)

Kemudian kena pastikan kehendak soalan, samada :

1. Kemaskini Buku Tunai,

2. Tanpa kemaskini Buku Tunai.

Seterusnya PPB hendak dimulai dengan Baki Buku Tunai atau Baki Penyata Bank ?

Baru boleh Cg nyatakan di mana sesuatu item itu perlu direkodkan.

cikgu, bagi kesilapan dalam buku tunai kita akan betulkan perkara tersebut dalam buku tunai bagi soalan yang meminta mengemaskinikan buku tunai. manakala bagi penyata penyesuaian bank tanpa buku tunai bagaimana kita merekodkan kesilapan tersebut. saya kurang pasti cara ia direkodkan. bagaimana cara mudah untuk terangkan kepada pelajar berkenaan kesilapan tersebut. terima kasih

Jika TANPA kemaskini buku tunai, saya minta pelajar saya tulis jumlah BEZA di tempat ianya LEBIH BESAR, kalau nilainya lebih besar di BT (kredit), maka BEZAnya tulis di BT (kredit)… kemudian sediakan Penyata Penyesuaian Bank. Jika mula dengan Baki Buku Tunai, maka (+) cek belum dikemukakan (+) kesilapan tadi…. dan begitulah sebaliknya.

harap maaf cikgu, saya kurang faham. bila kita menyediakan penyata penyesuaian bank kesilapan perlu direkodkan. soalan saya bagaimana kita kenal pasti sama ada ia direkod dicek belum dikemukakan atau deposit belum dikreditkan.

Kalai,

Kesilapan catatan TIDAK boleh dikelaskan sebagai Cek Belum Dikemukakan atau Deposit Belum Dikreditkan.

Cek belum dikemukakan adalah merujuk kepada cek yang kita keluarkan/bayar (kredit dalam BT) tetapi penerima cek BELUM ke bank untuk tunaikan cek tersebut. Manakala Deposit belum dikreditkan adalah merujuk kepada cek yang kita terima (debit dalam BT) tetapi kita BELUM pergi ke bank untuk tunaikan/masukkan ke Akaun Semasa kita di bank.

maaf cikgu, masih mengulang soalan yang sama. soalan saya sama ada kesilapan itu dimasukkan di bawah tambah atau tolak dalam penyata penyesuaian bank.

Bagi memastikan perlu di TAMBAH atau TOLAK kena kenalpasti 2 perkara :

1. di mana AMAUN yang TERLEBIH (BEZA) sebelah DEBIT / KREDIT ? dalam Buku Tunai atau Penyata Bank ?

2. PPB mula dengan Baki Buku Tunai / Baki Penyata Bank ?

Setelah dapat kenal pasti 2 perkara tersebut, baru boleh ditentukan TAMBAH / TOLAK dalam PPB.

salam cikgu,

saya nak taw berkenaan cara nak menulis item untuk pindahan kredit dan juga dividen…kadang2 soalan ada menulis “dividen – syarikat intan” dan juga “pindahan kredit – awang”.

apa butiran yg sesuai digunakan semasa menyediakan ppb?

tq.

Sye,

Kita cuba kaitkan dengan AKAUN yang terlibat dalam rekod perakaunan kita.

1. Dividen – Syarikat Intan …. maka butir yang sesuai ialah DIVIDEN, iaitu hasil bagi kita.

2. Pindahan kredit – Awang … kita terima bayaran daripada Awang (Penghutang), maka butirnya AWANG.

sy nie k0nfius sikit ar….

macam mane nk kire kesilapan PPB dalam kaedah 2 dan 3…

h0pefully…

ckgu dpt bagi f0rmula yang mudah dan padat…

untuk sy senang faham….

please!!!!

Maaf, Cg tidak jelas kaedah 2 dan 3 .. yang mana satu dimaksudkan, ataupun nyatakan Buku Teks muka surat berapa ? supaya mudah untuk Cg rujuk.

Cikgu, saya faham kaedah pertama (bermula dgn baki kredit penyata bank) tetapi saya kurang faham akan kaedah 2(bermula dengan baki debit di buku tunai)

Kenapa Baki Buku Tunai perlu tambah Cek Belum dikemukakan?

dan kenapa Baki Buku tunai perlu ditolak dengan cek-cek belum dikreditkan?

PPB bermula dengan Baki BT bermaksud kita nak selaraskan baki BT supaya menyamai Baki PB. Maka kita kena selaraskan apa yang direkod dalam BT tetapi tidak direkod dalam PB, iaitu Cek Belum Dikemukakan dan Deposit Belum Dikreditkan.

1. Cek belum dikemukakan (Kredit BT) maksudnya BT telah rekod PEMBAYARAN tersebut, tetapi PB tidak rekod. Maka BT perlu CAMPUR kembali jumlah tersebut supaya menyamai PB.

2. Deposit belum dikreditkan (Debit BT) maksudnya BT telah rekod PENERIMAAN tersebut, tetapi PB tidak rekod. Maka BT perlu TOLAK jumlah tersebut bagi menyamai PB.

Secara ringkasnya:

Baki BT

(+) Cek belum dikemukakan

(-) Deposit belum dikreditkan

= Baki Penyata Bank

Cikgu,

Saya ingin nak tanya berkenaan dengan Penyata Penyesuaian Bank (kaedah tanpa kemas kini), bagi cek tak laku daripada penghutang Ali, bagaimanakah seharusnya saya tulis: Ali-cek tak laku; atau Cek tak laku-Ali; atau Ali (cek tak laku). Satu lagi soalan, pada permulaan jawapan, adakah salah jika saya bermula dengan: “Baki Debit seperti dalam Buku Tunai”? Betulkah ia mesti ditulis: “Baki Debit di Buku Tunai”? yang seperti dinyatakan dalam buku teks.

Terima kasih.

Saya cadangkan tulis Ali (cek tak laku). Pada pandangan saya kedua-duanya boleh diterima kerana kedua-duanya mengambarkan baki yang diambil daripada Buku Tunai.

untuk skema markah:

adakah sususnan butir memainkan peranan penting..contoh:

Penyata Penyesuaian Bank pada 31 Disember 2010

Baki debit buku tunai (dikemaskini) 10,000

Tambah: Cek Belum Dikemukakan

No.cek 23211 Sewa 100

* soalan saya:

sekiranya pelajar menulis N (no cek) sama usunan dengan C (cek belum dikemukakan)…adakah pelajar akan di potong markah?…..Adakah semestinya dijarakkan..

T.Q..

Tujuan kita jarakkan supaya lebih jelas dan tidak mengelirukan. Contohnya :

Cara 1:

(+) Cek belum dikemukakan :

——— Sewa (No. cek 23211)

——— Gaji (No. cek 23212)

—- Dividen

Cara 2:

(+) Cek belum dikemukakan :

—- Sewa (No. cek 23211)

—- Gaji (No. cek 23212)

—- Dividen

# Adakah DIVIDEN sebagai salah satu item Cek belum dikemukakan ?. Ini juga boleh mengambarkan seolah2 pelajar tidak faham apa yang dimaksudkan dengan Cek belum dikemukakan. Jadi pada pandangan saya, CARA 1 adalah lebih baik digunakan.

cikgu,

Buku tunai Perniagaan Zamzana pd 31 julai 2004 berbaki debit RM 694.

1)cek-cek kepada pemiutang masih belum dikemukakan berjumlah RM 2981.=BUKU TUNAI KREDIT

2)pada 29 julai,peniaga telah membuat simpanan di bank berjumlah RM 1520,tetapi masih belum dikreditkan oleh bank.=BUKU TUNAI DEBIT

3)sekeping cek bernilai RM 623 merupakan cek tak laku.=BUKU TUNAI KREDIT

4)cek daripada seorang penghutang bernilai RM 1230 tetapi tercatat sebagai RM 1320 dalam penyata bank.=BUKU TUNAI DEBIT

5)penerimaan faedah simpanan setengah bulan pertama 2004 sebanyak RM 550 telah dikreditkan oleh bank ke dalam akaun peniaga.=BUKU TUNAI DEBIT

Betul tak apa yang saya buat ni,cikgu?

Terima kasih..

cikgu tolong kira baki kredit di penyata bank sekali.

saya dapat jawapan lain dari cikgu di sekolah.

Terima kasih sekali lagi..

Syazwan,

Perkara pertama yang perlu diberikan perhatian ialah kehendak soalan, samada sediakan Buku Tunai kemaskini dan PPB ataupun sediakan PPB tanpa kemaskini Buku tunai.

tanpa kemas kini cikgu..

Jika tanpa kemas kini, kita hanya sediakan PPB sahaja. Maka tiadalah debit BT atau Kredit BT, kerana semuanay akan dimasukkan dalam PPB. Seterusnya perkara kedua yang perlu ditentukan, samada mula dengan baki Buku Tunai atau mula dengan baki Penyata bank ?

Oleh kerana soalan telah diberikan baku Buku Tunai, Cg cadangkan dimulakan dengan Baki Buku Tunai dan selaraskan supaya menyamai baki Penyata bank. Kemudian apa yang perlu ditentukan item mana yang perlu di TAMBAH dan item yang perlu di TOLAK dalam PPB nanti ? Kalau Cg tak silap kira, jawapan Baki kredit Penyata bank = RM2172.

ada jawapan untuk semua soalan PDF?

Maaf, jawapan ada cuma tidak diedarkan sahaja. Ini bertujuan soalan tersebut boleh dijadikan latihan tambahan untuk pelajar kemudian bincangkan jawapan bersama rakan2 ataupun guru masing2.

salam cikgu .

saya kurang faham dlm kesilapan catatan .

jika kesilapan catatan berlaku . adekah perlu ditolak ?

dan dimanakah perlu dicatat ? sama ada dlm tanpa mengemaskini buku tunai dan kemaskini buku tunai . ataupun tidak perlu dicatatkan ? harap cikgu bantu . TQ

Kes 1 : Kemaskini Buku Tunai

Kenalpasti kesilapan dalam BUKU TUNAI, samada amaun tersebut TERLEBIH atau TERKURANG. Dan perbetulkan dalam BUKU TUNAI (kemaskini).

1. Jika TERLEBIH sebelah DEBIT, maka catat sebelah KREDIT dan sebaliknya.

2. Jika TERKURANG sebelah DEBIT, maka catat sebelah DEBIT dan sebaliknya.

Nak minta tunjuk ajar CG, jika terdapat kesalahan catatan amaun, dlm buku (dikemaskinikan), cth Jualan (kesilapan dlm buku tunai) atau jualan (kesilapan )?

Dalam kurungan hanya dianggap sebagai nota/catatan sahaja, maka kedua2 boleh digunakan dan butir JUALAN tanpa catat dalam kuruangan juga boleh diterima.

Ckg, sekiranya kita mulakan Pyt Penyesuaian Bank dgn Baki Pyt Bank ,

maka :

– cek belum dikemukakan

– penerimaan

+ cek blm dikreditkan

+ pembayaran.

Nak tanya, adakah salah jika dimulakan dgn TOLAK dahulu baharu TAMBAH ?

sbb masa ujian lps, ckg PA tak tanda (tiada markah) sbb mulakan dgn TOLAK dahulu. Sdgkan Baki Buku Tunai tu betul .

1. Adakah semasa penandaan SPM nnt mmg kena mula dgn TAMBAH dahulu baru TOLAK ?

2. Betulkah tiada markah @ tidak diterima langsung jika mula dgn TOLAK w/pun baki akhir betul ?

Terima kasih.

Pada pandangan saya, ianya tidak salah dan akan dapat markah kerana pelajar dapat mengenalpasti item2 yang perlu ditambah dan ditolak serta baki buku tunai yang diperolehi adalah betul. Cuma dari segi TERTIB, sebaik2nya kita mula dengan operasi TAMBAH kemudian baru TOLAK. Cadangan saya, sebaik2 kita ajar kepada pelajar menjawab dengan baik, tertib, teratur, lengkap dan betul.

terima kasih , CG

salam…

boleh cikgu terangkan…dalam penyata bank deposit, RM1100..dalam buku tunai tidak ada.

apabila membuat penyata penyesuaian bank,deposit RM1100 tidak dikira.

Napisah,

Kena lihat soalan dahulu, …. kemungkinan deposit tersebut merujuk kepada deposit bagi bayaran BULAN LEPAS.

tq…maklumat soalan sy

penyata bank dan buku tunai berdasarkan bulan MAC.

Dalam penyata bank urusniaga berlaku pada 5 MAC-28MAC….pada 20 MAC ada deposit sebanyak RM1100.

Bagi buku tunai pula, berlaku bermula 1 MAC-31MAC.

soalan sy,

Deposit RM1100 perlu diambil kira atau tidak.

Jika diambil kira, baki penyata penyesuaian bank tidak sama penyata bank.

salam cgu..boleh tak ckgu terangkan istilah2 dibawah ini dgn menberikn conth: maaf sebb sy tk berpa fhm lagi dgn istilah2 tersbut.

1. direct debits

2.dishonoured cheque

3. standing order

4. unrepresented cheque

cg,

sye kurang fhm bagaimana untuk membuat buku tunai???

apa item yang sepatutnya berada dlm buku tunai?

Zati,

Buku Tunai mana yang dimaksudkan…. adakah BUKU TUNAI (kemaskini) … ataupun BUKU TUNAI seperti soalan 5(a) Percubaan Kedah 2011 ?

Asasnya item yang melibatkan pembayaran / penerimaan TUNAI / CEK maka perlulah dicatat dalam Buku Tunai.

Manakala bagi kes BUKU TUNAI (Kemaskini)..

1, Apa2 item yang dicatat dalam Penyata Bank tetapi tidak dalam Buku Tunai, maka item tersebut perlulah dicatatakan dalam BT (kemaskini).

2. Apa2 kesilapan catatan yang berlaku dalam buku tunai… perlu diperbetulkan dalam BT (kemaskini)

3. CEK TAK LAYAN juga perlu diperbetulkan catatan tersebut dalam BT (kemaskini)

cikgu saya ada soalan ingin bertanya….

Pada 31 ogos 20X9. baki akhir Penyata Bank Kedai Bakhtiar menunjukkan baki kredit RM 10620. Baki ini berbeza dengan baki di Buku tunai pada tarikh yang sama. Perbezaan ini disebabkan olej perkara yang berikut

1) Deposit belum dikreditkan = RM 4300

2) Faedah atas simpanan belum direkodkan dalam Buku Tunai = RM 360…

sy tidak mendapat jawapan nya….

Edvin,

Cuba sediakan Penyata Penyesuaian Bank yang dimulai dengan Baki Kredit Penyata Bank, maka akan dapat Baki Buku Tunai nanti.

cikgu, cek tak laku yang di sebelah debit buku tunai (belum dikemaskini), letak di belah kredit apabila mengemaskini buku tunai?

Clover,

YA … catatkan disebelah KREDIT dalam Buku Tunai (kemaskini).

kalau cek tak laku di sebelah kredit buku tunai yg belum dikemaskinikan, catat di belah debit?

Clover,

Secara prinsipnya YA……. tetapi perkara tersebut jarang berlaku … ini kerana, sebelah KREDIT bermaksud Kita keluarkan cek untuk BAYAR kepada pihak lain. … sebagai peniaga yang beretika kita TIDAK AKAN keluarkan CEK TAK LAKU untuk dibayarkan kepada pihak lain. Sekiranya ianya terjadi tanpa disedari, maka kita akan mengeluarkan CEK BARU bagi mengantikan Cek Tak Laku tersebut.

cikgu…boleh saya dapat jawapan untuk soalan2 penyata penyesuaian bank yang boleh dimuat turun daripd website cikgu ?

Choco,

Cg cadangankan tunjukkan jawapan tersebut kepada guru anda disekolah, minta beliau semak dan berikan tunjukajar serta bimbingan mana-mana yang silap.

cikgu, ,ada x cra yang agak mudah untuk memahami kaedah membuat penyata pnyesuaian bank jka dberi dlm bntuk ayt. ? susa ckit, ,tkot trsalah ctat la.

Hajerah,

Soalan bentuk AYAT tersebut betul2 menguji KEMAHIRAN dan KEFAHAMAN pelajar terhadap item2 dalam BT kemaskini dan juga PPB. Jika pelajar INGAT dan FAHAM perkara tersebut, maka ianya akan jadi mudah bagi pelajar..

Langkah2nya :

1. Pastikan Baki awal yang diberikan … Baki BT atau Baki Penyata Bank atau kedua2.

2. Soalan minta kemaskini atau tanpa kemaskini Buku Tunai.

3. Kenalpasti setiap maklumat yang diberikan …. sama ada : cek belum dikemukakan, deposit belum dikreditkan, cek tak layan, kesilapan catatan, catatan dalam PB tiada dalam BT serta catatan dalam BT tiada dalam PB……. dimanakah setiap satunya perlu dicatatkan…dalam BT atau PPB.

4. Sediakan BT kemaskini (jika diminta)

5. Sediakan PPB.

Satu lagi pendekatan yang boleh digunakan, ialah TERJEMAHKAN ayat2 tersebut kedalam bentuk BT dan PB …. tentukan dalam BT atau PB.. ianya dicatat di sebelah Dt atau Kt , kemudian baru sediakan BT kemaskini (jika diminta) serta PPB sepertimana soalan bukan dalam bentuk ayat.

cikgu,

“cek RM 1560 kepada Andy telah didebitkan oleh bank tetapi direkodkan di sebelah debit Buku Tunai”

semasa mengemaskinikan Buku Tunai, ‘Andy” ni kena dikreditkan sebanyak RM 1560 sahaja atau RM3120 (RM1560X2)?

Terima kasih.

Ying,

Itu dipanggil KESILAPAN TERBALIK/SONGSANG dalam Buku Tunai, maka pembetulannya perlu DIKREDITKAN sebanyak RM3120 …. (2 x ganda)

terima kasih cikgu… 🙂

cikgu,

dalam kumpulan ‘cek-cek belum dikemukakan’, mesti tulis ‘No. cek xxxxx’? Tulis nama akaun saja tidak bolehkah? krn guru sekolah potong markah bagi jwp yg tidak ikut contoh di buku teks.. terima kasih..

Catherineyy,

Paa pandangan Cg,

Jawapan yang sebaik-baiknya, tulis kedua-dua. Namun untuk tujuan peperiksaan… jika tulis salah satu, jawapan tersebut juga DITERIMA.

Blog cikgu sangat menarik. Saya suka, saya suka….

salam cikgu saya nak tanya jika pelajar saya tidak menuliskan cek belum dikemukakan dan deposit belum dikreditkan boleh ke jawapan pelajar tersebut diterima.

Contoh:

Baki debit Buku Tunai

(+) Farah (No cek 2110034)

Fauzi ( No cek 2110035)

Dividen

* Adakah jawapan tersebut boleh diterima..

Cg Sheila,

Pada padangan saya, ianya masih DITERIMA jika tidak tulis tajuk tersebut…. ini kerana kemahiran pelajar berjaya mengenalpasti item2 yang perlu ditambah dan ditolak akan dinilai.

Tetapi jika tajuk yang ditulis SALAH/TERBALIK… maka ada kemungkinan akan menjejaskan sedikit pemberian markah.

ok tq sebab saya tidak berpengalaman

menanda jadi saya takut jika pelajar jawab macam tu salah..

salam..

apa kabar cikgu nazuki?

sy nak bertanye.. Merujuk pd baki kredit buku tunai adakah contoh skema pemarkahan di bawah ini tepat? perlukah nilai 123 di kurungkan?

1) baki kredit buku tunai ( 123 )***

+ cek belum di kemukakan

…..

….

– deposit belumdikreditkan

…….

……

baki kredit penyata bank 456

intansazrin.. salam.

Pada pandangan saya… ianya boleh diterima kerana nilai negatif tersebut merupakan nilai OVERDRAF BANK.

Saya mengalakkan pelajar menggunakan cara tersebut.. bagi memudahkan pelajar menentukan baki DEBIT / KREDIT pada penyata bank nanti .. iaitu.. jika +ve .. kredit… -ve .. debit.

cikgu, saya ada satu persoalan, adakah menjadi satu kesalahan jika tidak menulis cek belum dikemukan dan deposit belum dikredit di dalam jawapan

Hatijah,

Pada paandangan saya, tiada masalah jika TIDAK menulis tajuk “Cek belum dikemukakan” atau “Deposit belum dikreditkan”, apa yang penting OPERASI terhadap item2 tersebut BETUL sama ada TAMBAH atau TOLAK. Ini kerana item2 itu sendiri yang menentukakan penyesuaian terhadap Baki Buku Tunai dan Baki Penyata bank.

Cuma sebaik-baik jawapan kita tulis tajuk2 tersebut, tapi pastikan BETUL. Jika SALAH kemungkinan akan menjejaskan markah pula.

cikgu,

Dalam soalan percubaan 2013 smk pontian, ada dua keping cek bulan lepas iaitu bulan mei, bukankah perlu masuk dalam penyata penyesuaian bank sebab masih lagi belum dikemukakan kecuali ia telah dikemukakan dalam penyata bank pada bulan jun?

Fatimah,

Pppada pandangan saya, merujuk kepada soalan tersebut, SEMUA cek belum dikemukakan dan cek yang belum didepositkan PERLU dimasukkan dalam PPB, walaupun ianya merupakan CEK BULAN LEPAS. Ini kerana ianya BERBEZA keadaannya dengan CEK BULAN LEPAS dalam PENYATA BANK.

Cikgu,…..

Jika soalan mengemaskini buku tunai peroleh baki b/b disebelah kredit,bagaimana cara nak bust ppb menggunakan baki debit buku tunai (dikemaskini)

Nur,

Buku Tunai berbaki KREDIT bermaksud Overdraf bank (bank baki negatif), maka guna format biasa, cuma letakkan tanda “( )” yang bermaksud nilai negatif,

Penyata Penyesuaian Bank pada …….

Baki KREDIT di Buku Tunai (1000)

(+) cek belum dikemukakan 2000

……………………………………………….. 1000

(-) deposit belum dikreditkan 700

Baki KREDIT di Penyata Bank 300

Cikgu

Jika soalan dlm bentuk ayat ,bagaimana kita nk ikut step membuat ppb.

Contoh:arahan tetap untuk bayaran premium rm747 bellum ditekod dlm buku tunai.

– kemaskini buku tuna I

– sediakan ppb

Nur.

1. Kenalpasti item PPB iaitu Cek belum dikemukakan dan Deposit belum dikreditkan. Maka…..

2. Lain2 item dlm maklumat tambahan merupakan item dalam Buku Tunai.. maka sediakan BT.

3. Sediakan PPB.

Salam cikgu,

1. Boleh tak cg terangkan soalan yg berkenaan menggandakan amaun di BT (kesilapan buku tunai)? Kenapa perlu didoublekn?

Contohnya kalu cek saya rm150 telah didebitkan oleh bank tapi dia debit dkt buku tunai juga.

2. Macam mna nak tahu kesilapan tu, dia berlaku dkt buku tunai atau pnyata bank?

Thanks cikgu (:

Sufiaa,

1. Kesilapan dalam BT… telah menDEBITkan RM150… sepatutnya diKREDITkan RM150. Ok sekarang BT telah terlebih sebelah DEBIT RM150…. jika kita catatkan KREDIT RM150 juga.. maka DT:150 dan KT:150…. maka tiada kesan keatas BT (iaitu 150-150=0), sepatutnya BT berbaki KREDIT RM150…. caranya: Dt150 (silap) Kt: 300… maka BT akan berbaki kredit RM150 (iaitu 300-150).

2. Pada ASASnya, kesilapan berlaku dalam BUKU TUNAI.. kesilapan catatan oleh kerani akaun/ peniaga. Kecualilah dalam soalan menyatakan sebaliknya.

Okay thank you faham fhm. Btwsaya suka cara pembelajaran yg mcm ni. Its easy to understand. Terima kasih kerana mewujudkannya. Salam cg

cikgu sy nk bertanya skit..

1) mcm mna nk buat PPB jika dalm penyata bank tersebut ad amonut yg kita keluarkan bulan lepas..contah kita kluarkan cek bulan jun,tetapi cek ditunaikan pada bulan julai,dan tercatat dalm penyata bank bulan julai,so,semasa nk buat PPB untuk julai,ape kita perlu buat untuk amount tersebut..

2) mcm mana pula deposit dlm perjalanan pada bulan lepas yg sudah tercatit pada penyta bulan ni,so jika hendak membuat PPB pada bulan ni,ape perlu buat untuk amount tersebut..?

Ahmad,

Pada pandangan saya,

1) Kita abaik cek bulan lepas.. kerana item tersebut telahpun diambilkira dalam PPB yang disediakan bulan sebelumnya.

2) Sama dengan kes diatas….

salam cikgu,maaf menggangu..sy nk tnya satu soalan..

jika kita dh buat PPB,semsetinya baki yang kita dapat berbeza dgn baki di penyata bank..

jadi,jika kita mahu membuat PPB bulan seterusnya,baki mana yang kita perlu guna untuk membuat PPB..?sama ada baki yg kita dpt dari PPB bulan sebelum,ataupun baki yg tercatit dlm penyata bank bulan tersebut..

Ahmad,

Jika baki PPB dan baki Penyata Bank TIDAK SAMA, maksudkan PPB yang disediakan adalah SALAH…. jadi sebelum buat PPB bulan baru, sepatutnya perbetulkan dahulu kesalahan tersebut….

salam cikgu saya nak tanya macamana nak buat jurnal untuk penyata penyesuaian bank.item apa yg nak di rekodkan.

Adlina,

PPB tidak melibatkan catatan bergu, ianya hanya penyata untuk menyesuaikan baki dalam Buku Tunai dengan baki dalam Penyata Bank.

Adlina. Setahu saya catatan jurnal bagi PPB tidak pernah wujud dan belum pernah diuji dalam SPM tetapi boleh wujud bagi B.Tunai di mana pernah diuji dalam STPM.

cikgu, kalau kesilapan catatan letak bahagian kt dalam buku tunai dikemaskini ke? ke bergantung pada nilai kesilapan ctatan tersebut?

Nur,

Tidak semestinya.. bergantung kepada kesilapan.

1. kenalpasti disebelah mana BT silap… Dt / Kt.

2. kenalpasti apa kesilapannya… TERLEBIH / TERKURANG.

3. Jika,

DT lebih —> Kt

DT kurang —> Dt

Kt lebih —> Dt

Kt kurang —> Kt

Cikgu, adakah bagi PBB perlu sama dengan baki penyata bank yang kita terima dari baki..?dan bagaimana cek kita sudah catat dalam buku tunai,tp belum dicatat dalam penyata bank..

Ahmad,

Ya, MESTI SAMA.

Jika kita telah catat dalam BT tetapi tiada dalam PB, itu dipanggil :

1. DEPOSIT BELUM DIKREDITKAN (jika kita TERIMA cek/Debit dalam BT)

2. CEK BELUM DIKEMUKAKAN (jika kita BAYAR cek/Kredit dalam BT)

Kedua-dua perlu dimasukkan dalam PPB.

Hi salam. Akaun susah. Takkn amek akuan di nanti:-)

cikgu, mcm mana nak kenalpasti maklumat dlm buku tunai disebelah kt atau dt dan penyata bank disebelah kt atau dt jika soalan diberi maklumat dalam bentuk ayat?

Nur,

Bentuk ayat lebih cepat & mudah.

PPB.. hanya kenalpasti :

+ Cek blm dikemukakan

– Deposit blm dikreditkan

maklumat selebihnya mesti dalam BT.

Dt.. utk Terima / wang masuk

KT.. utk Bayar / wang keluar

cikgu jualan di buku tunai kena tulis di mana di penyata penyesuaian bank atau di buku tunai ?

Suzana,

Kena rujuk kepada kes, jika item tersebut merupakan:

1. item deposit belum dikemukakan -> PPB

2. item kesilapan -> BT

Cikgu, nak tanya kenapa deposit bulan lepas tak payah diambil kira dalam penyata penyesuaian bank bulan ini?

1999,

Kita sediakan Penyata Penyesuaian Bank untuk bulan SEMASA sahaja.. manakala deposit BULAN LEPAS telahpun dimasukkan dalam Penyata Penyesuaian Bank yang telah disediakan pada BULAN LEPAS.

Cikgu , bagaimana nak cari baki kredit di penyata bank jika menggunakan kaedah tanpa mengemaskini buku tunai dan bermula dengan baki di penyata bank ?

Shire,

Jika soalan minta bermula dengan baki Penyata Bank… maka nilai baki tersebut telahpun diberi dalam soalan… samada dinyatakan berapa nilainya atau boleh rujuk baki akhir dalam Penyata Bank yang diberikan.

terima kasih cikgu, i dah faham dah. nak tanya cikgu lagi ttg penyata belanjawan tunai pula, mengapa susut nilai aset tak perlu tulis dlm belanjawan tunai?

ohh, i dah baca nota cikgu, jelas skrg. Maaf..

Macam mana nak tahu kalau penyata penyesuaian bank atau buku tunai yg mana satuu berlaku kesilapn jika kat soalan tambahan die xcakap kt mana2

Az,

Jika tidak dinyatakan, kita anggap kesilapan berlaku dalam buku tunai.

salam cg…

nk tnye….

mcm mne format klau baki b/b buku tunai adalah overdraf bank???

n dye sruh kemaskini bku tunai tu……

Fatimah Zahra,

Cg cadangkan guna format yang sama.. cuma Baki kredit buku tunai (rm100) .. guna nilai -ve untuk baki overdraf.

okay….terima kasih cg….

cikgu bol tlg tengok soalan ni?

Baki kredit Syarikat A pada 30 JUN 2011 ialah RM15360. Baki ini tidak sama dng baki penyata bank.

i) Sekeping cek RM 1488 yg dikeluarkan oleh Syarikat A pada 30 JUN 2011 hanya dibayar oleh bank pada 2 JULAI 2014

ii) Deposit sekeping cek RM 1002 drpd pelanggan dijelaskan pada 3 JULAI 2011.

Apakah baki Penyata Bank pada 30 JUN 2011?

(JAWAPAN: RM 15846 kredit) saya dpt RM 14874 kredit

(15360) + 1488 – 1002 = Baki Penyata Bank

Cikgu, kalau kita dpt baki kredit buku tunai, adakah ianya dinilaikan sebagai negatif, ataupun tolak cek belum dikemukakan dan tmbh deposit belum dikreditkan untuk mendapatkan baki debit penyata bank? Terima kasih.

Fyi,

Ada 2 format yang boleh digunakan. Cuma saranan saya guna format;

Baki kredit buku tunai (xxx)

(+) cek blm dikemukakan

(-) deposit blm dikreditkan

Baki ….. penyata bank

Ok cikgu. Baki b/b buku tunai dlm buku tunai dikemaskini kena boh dlm ( ) jugak ka? Ataupun ( ) tu hnya bila kita buat dlm penyata bank shj?

Fyi,

Dalam Buku Tunai… tiada nilai yang ().. hanya +ve… cuma sebelah Dt atau Kt sahaja.

Baki Kt… maksud overdraf iaitu terhutang dengan bank.. maka dalam Penyata Penyesuaian Bank.. kita letak dalam () bagi maksud wang terkurang / -ve.

Terima kasih cikgu! jwpn akhir lepas tmbh, tolak, pstu kalau dpt (4000), butir dia baki kredit penyata bank?

Fyi,

Penyata bank bertenyangan dengan Buku Tunai.

BT Dt +ve Kt -ve

PB Dt -ve Kt +ve

Jika PB (4000).. baki DEBIT

Cg saya nak tanya dlm menyediakan jwpn utk bab PPB; adakah nama perniagaan perlu ditulis? Kalau tak tulis, adakah markah dipotong?

TQ

Sevaramann,

Untuk tujuan PdP, sebaik-baiknya pelajar ditulis tajuk dengan lengkap. Setahu saya, tiada sebarang markah diperuntukan untuk tajuk tersebut.