Perkongsian – Pembubaran

SEBAB-SEBAB BERLAKUNYA PEMBUBARAN PERKONGSIAN

1. Kematian pekongsi

2. Ditukarkan kepada syarikat

3. Perintah mahkamah

4. Kekurangan pokongsi

5. Persetujuan sesama pekongsi

6. Tempoh perkongsian tamat

7. Tiada potensi untuk maju

8. Pekongsi tidak siuman

9. Tujuan penibuhan tercapai

TINDAKAN YANG PERLU DIAMBIL

1. Semua aset perkongsian dilupus iaitu dijual atau diambil alih oleh rakan kongsi (penjelasan amaun yg perlu dibayar kepadanya).

2. Semua liabiliti dijelaskan; liabiliti kepada pihak luar/pemiutang luar dijelaskan terlebih dahulu.

3. Bayar balik pinjaman pekongsi.

4. Menjelaskan hutang bagi baki Akaun Modal dan Akaun Semasa pekongsi.

5. Pemberhentian operasi atau urus niaga perniagaan. Nama perkongsian dibatalkan di Suruhanjaya Syarikat Malaysia.

DUA KAEDAH YANG BIASA DIGUNAKAN

1. Aset perkongsian dijual dan liabiliti dijelaskan.

2. Aset dan liabiliti diambil alih oleh pekongsi.

AKAUN REALISASI

– Akaun sementara untuk menutup dan menyempurnakan urusan pembubaran apabila berlaku pembubaran sepenuhnya dalam sesuatu perkongsian.

– Dibuka untuk :-

1) merekod semua aset yang dijual atau diambil alih termasuk penerimaan tunai dari jualan asset, diskaun diterima dan pembayaran pembubaran (belanja realisasi).

2) menghitung sama ada pembubaran mendapat keuntungan atau kerugian.

3) membahagikan keuntungan atau kerugian antara pekongsi mengikut nisbah pembahagian untung rugi yang telah ditetapkan.

– Selepas catatan jurnal disediakan ia akan diposkan ke Akaun Realisasi dan akaun-akaun lain yang terlibat.

– Akaun Realisasi akan diimbangkan untuk menentukan untung atau rugi realisasi yg akan dibahagikan antara pekongsi mengikut nisbah untung atau rugi yg telah dipersetujui.

– Baki akhir Akaun Semasa perlu dipindahkan ke Akaun Modal Pekongsi dan menutup akaun Bank untuk membayar balik balik baki modal pekongsi.

Kurangan dalam Akaun Modal Pekongsi

Ø Dalam Akaun Modal; untung realisasi (kt) manakala rugi realisasi (dt)

Ø Kurangan disebabkan oleh;

rugi realisasi yg besar.

nilai aset yg diambil alih terlalu tinggi.

baki kredit Akaun Semasa sedikit atau debit Akaun Semasa yg besar.

jumlah ambilan yg banyak.

sumbangan modal yg rendah.

Ø Pekongsi yg mengalami kurangan dalam Akaun Modal perlu membayar balik kurangan tersebut kepada perkongsian.

Ø Jika pekongsi tersebut tidak mampu membayar kurang modal itu, beliau tidak patut mengambil alih aset lama. Kekurangan modal beliau perlu ditanggung oleh pekongsi-pekongsi lain mengikut nisbah modal tetap.

KUIZ : Perkongsian (Pembubaran)

Question 1 |

Akaun Bank berbaki kredit | |

Akaun Modal pekongsi berbaki debit | |

Aset perkongsian kurang daripada liabiliti perkongsian | |

Jumlah debit melebihi jumlah kredit di Akaun Realisasi |

Question 2 |

Menentukan sama ada keuntungan atau kerugian atas pembubaran | |

Menentukan sama ada keuntungan atau kerugian ke atas pekongsi semasa pembubaran | |

Membolehkan semua belanja dan hasil perniagaan perkongsian dikira semasa pembubaran | |

Membolehkan semua aset dan liabiliti perniagaan perkongsian dinilai semula semasa pembubaran |

Question 3 |

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

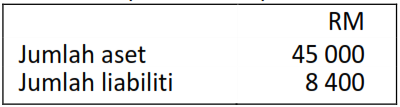

Question 4 |

RM3 000 | |

RM3 350 | |

RM8 000 | |

RM8 350 |

Question 5 |

Memberi diskaun kepada penghutang | |

Menjelaskan belanja pembubaran | |

Membayar faedah atas pinjaman | |

Pembayaran kepada pemiutang |

Question 6 |

RM8 700 | |

RM7 900 | |

RM2 700 | |

RM1 900 |

Question 7 |

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 8 |

Akaun Realisasi

.............Kt: Kenderaan RM37 500 | |

Akaun Realisasi

.............Kt: Kenderaan RM30 500 | |

Akaun Realisasi

............Kt: Modal Danial RM37 500 | |

Akaun Realisasi

............Kt: Modal Danial RM30 500 |

Question 9 |

Untung realisasi RM2 980 | |

Rugi realisasi RM2 980 | |

Rugi realisasi RM1 520 | |

Untung realisasi RM1 520 |

Question 10 |

Memberi diskaun kepada penghutang | |

Menjelaskan belanja pembubaran | |

Membayar faedah atas pinjaman | |

Pembayaran kepada pemiutang |

Question 11 |

Akaun Stok | |

Akaun Bank | |

Akaun Modal | |

Akaun Pinjaman |

Question 12 |

Laila menjual perabot peribadinya | |

Laila mengambil alih perabot perniagaan | |

Laila mengambil perabot untuk kegunaan sendiri | |

Laila membawa masuk perabot peribadinya ke dalam perniagaan |

Question 13 |

Memindahkan baki ke akaun pekongsi | |

Membayar balik modal pekongsi | |

Aset diambil alih oleh pekongsi | |

Pekongsi menjelaskan liabiliti |

Question 14 |

Akaun Semasa | |

Akaun Realisasi | |

Akaun Modal Pekongsi | |

Akaun Pengasingan Untung Rugi |

Question 15 |

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 16 |

Kurangan itu diagihkan kepada pekongsi lain | |

Kurangan diagihkan sama rata antara pekongsi | |

Kurangan itu dibayar balik oleh pekongsi tersebut | |

Kurangan itu ditampung oleh penjualan aset perniagaan |

Question 17 |

[SPM 2004]

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 18 |

[SPM 2006]

Gaji pekongsi | |

Kongsi Untung | |

Faedah Atas Modal | |

Faedah Atas Ambilan |

Question 19 |

[SPM 2004]

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 20 |

[Rujukan jawapan: buku teks m.s. 363 - Soalan 27 SPM 2005 ]

RM5 500 | |

RM6 500 | |

RM10 200 | |

RM10 700 |

Question 21 |

[Rujukan jawapan: buku teks m.s. 370 - Soalan 29 SPM 2006 ]

Sumbangan modal pekongsi yang tinggi | |

Pekongsi membuat ambilan yang sedikit | |

Nilai aset yang diambil alih terlalu rendah | |

Pekongsi terpaksa menanggung rugi realisasi |

Question 22 |

[Rujukan jawapan: buku teks m.s. 361, 362 - Soalan 27 SPM 2007 ]

I, II, III, IV | |

II, III, IV, I | |

III, IV, I, II | |

IV, I, II, III |

Question 23 |

[SPM2008]

RM120 | |

RM560 | |

RM620 | |

RM680 |

Question 24 |

[SPM 2009]

Faedah atas pinjaman | |

Faedah atas ambilan | |

Kongsi rugi | |

Ambilan |

Question 25 |

[SPM 2009]

Faedah atas modal, gaji pekongsi dan ambilan | |

Faedah atas modal, gaji pekongsi dan bonus pekongsi | |

Faedah atas pinjaman, gaji pekongsi dan untung bersih | |

Faedah atas pinjaman, faedah atas ambilan dan bonus pekongsi |

Question 26 |

[SPM 2010]

Ambilan | |

Untung bersih | |

Akaun semasa | |

Faedah atas modal |

Question 27 |

[SPM 2010]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 28 |

[Rujukan jawapan: buku teks m.s. 363 - Soalan 28 SPM 2005 ]

| |

| |

| |

|

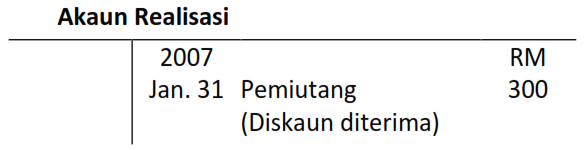

Question 29 |

Apakah yang dimaksudkan dengan catatan pada 31 Januari?

Apakah yang dimaksudkan dengan catatan pada 31 Januari?

[Rujukan jawapan: buku teks m.s. 362, 363, 367 - Soalan 27 SPM 2008]

Baki pemiutang yang belum dijelaskan semasa pembubaran | |

Menerima diskaun daripada pemiutang kerana menjelaskan hutang semasa pembubaran | |

Jumlah bayaran kepada pemiutang semasa pembubaran selepas menolak diskaun tunai | |

Jumlah bayaran yang dibuat kepada pemiutang semasa pembubaran sebelum menolak

diskaun diterima |

Question 30 |

[Rujukan jawapan: buku teks m.s. 362 - Soalan 25 SPM 2010]

Akaun Stok | |

Akaun Bank | |

Akaun Perabot | |

Akaun Penghutang |

Question 31 |

Urus niaga manakah yang merujuk kepada catatan tersebut?

Urus niaga manakah yang merujuk kepada catatan tersebut?

[Rujukan jawapan: buku teks m.s. 363 - Soalan 26 SPM 2011]

Pembayaran kepada pemiutang | |

Perolehan daripada penjualan perabot | |

Penerimaan diskaun kerana menjelaskan hutang | |

Pembayaran belanja realisasi |

Question 32 |

Dalam proses pembubaran, semua aset dijual sebanyak RM42 000. Belanja realisasi RM850 manakala liabiliti dijelaskan sepenuhnya.

Berapakah rugi realisasi?

Dalam proses pembubaran, semua aset dijual sebanyak RM42 000. Belanja realisasi RM850 manakala liabiliti dijelaskan sepenuhnya.

Berapakah rugi realisasi?

[Rujukan jawapan: buku teks m.s. 363 - Soalan 27 SPM 2011]

RM2 150 | |

RM3 850 | |

RM4 550 | |

RM5 400 |

Question 33 |

Apakah kesan terhadap perniagaan jika salah seorang rakan kongsi meninggal dunia?

[Rujukan jawapan: buku teks m.s. 338 - Soalan 24 SPM 2013]

Perlu dibubarkan | |

Boleh diambil alih oleh waris si mati | |

Boleh diteruskan oleh rakan kongsi yang sedia ada | |

Perlu menukar milikan perniagaan kepada milikan tunggal |

|

List |

Cg, macam mana nak catat jika rakan kongsi ambil alih pemiutang.

Firdaus,

Dalam kes pemiutang di ambil alih oleh rakan kongsi, ada 2 keadaan :

1. ambil alih pada nilai penuh pemiutang.

Contohnya,

Dalam KKK: Pemiutang = RM3,200

Maklumat tambahan : Pekongsi A bersetuju untuk mengambil alih pemiutang dengan nilai penuh.

Catatannya,

Akaun Modal A

Kredit : Pemiutang RM3,200

2. ambil alih pada nilai kurang daripada jumlah pemiutang sebenar ( diskaun ).

Contohnya,

Dalam KKK: Pemiutang = RM3,200

Maklumat tambahan : Pekongsi A bersetuju untuk mengambil alih pemiutang dengan nilai RM3,000.

Catatannya,

Akaun Modal A

Kredit : Pemiutang RM3,000

Akaun Realisasi

Kredit : Pemiutang RM200

Ok, itu saja, kaedahnya hampir sama dengan bayaran kepada pemiutang dengan cek. Cuma perbezaanya AKAUN BANK digunakan. Jika diambil alih oleh pekongsi, maka AKAUN MODAL PEKONGSI yang terlibat.

askum..sifu mcmne nk wat jurnal am dlm pmbubaran prkgsian?

Gha,

Untuk soalan format SPM, kebiasaannya dikehendaki menyediakan Akaun Realisasi, Akaun Modal setiap pekongsi dan Akaun Bank, Jurnal Am tidak diperlukan.

Walaubagaimanapun jika ingin mengetahuinya, Gha perlu mengetahui apakah langkah2 semasa proses pembubaran berlaku. Setiap langkah2 tersebut boleh disediakan Jurnal am. Cg rasa untuk mendapatkan keterangan yang lebih detail bersama-sama contohnya sekali, sila rujuk buku teks.

Sebagai persediaan menjawab soalan SPM, Cg nasihatkan Gha berlatih menjawab soalan tersebut TANPA menyediakan Jurnal Am terlebih dahulu kerana ianya mengambil masa. Gha boleh terus kepada penyediaan Akaun Realisasi, Akaun Modal dan Akaun Bank. Dalam exam MASA sangat penting, jadi kita kena gunakan TEKNIK menjawab yang betul supaya masa 2 ½ jam yang diperuntukan dapat digunakan sebaik mungkin.

Oh..time ksih ckgu

TAHUKAH ANDA ?

Sekiranya salah seorang pekongsi mempunyai baki debit dan tidak mampu menjelaskan hutangnya semasa pembubaran perkongsian, hurangnya akan ditanggung oleh pekongsi lain mengikut nisbah modal tetap masing-masing. Peraturan ini dikenal sebagai Peraturan Garner lawan Murray.

Cikgu,

Kebanyakan soalan pembubaran perkongsian yang saya lihat di KKK, Akaun Pekongsi adalah Akaun Modal-Modal pekongsi. Sekiranya terdapat Akaun Semasa Pekongsi di KKK, bagaimana hendak menyelesaikannya?

Pada pandangan saya, sekiranya Akaun Semasa Pekongsi berbaki kt, pindahkan baki tersebut ke akaun modal pekongsi itu dengan:

Dt Akaun Semasa Pekongsi

Kt Akaun Modal Pekongsi

dan jika Akaun Semasa Pekongsi berbaki dt, (bermakna pekongsi tersebut adalah penghutang atau berhutang terhadap perniagaan perkongsian itu)

Dt Akaun Modal Pekongsi

Kt Akaun Semasa Pekongsi

Adakah betul pendangan saya itu.

Apa komen Cikgu

Ed Kimari,

Bagus, nampaknya anda telah menguasainya dengan baik. Dan butir yang digunakan dalam Ak. Modal nanti ialah Ak. Semasa Pekongsi tersebut. Tahniah!

Cikgu,

Langkah pertama merekodkan urusniaga pembubaran perkongsian dalam perakaunan ialah memindahkan ke semua Aset kecuali Bank atau Tunai ke Akaun Realisasi.

Seandainya soalan didalam KKK ada menyatakan item Pendapatan Terakru dan Belanja Terdahulu yang dikategorikan bi bawah Aset Semasa, adakah perlu juga dipindahkan ke Akaun Realisasi?

Setahu saya, item Liabiliti tidak di pindahkan ke Akaun Realisasi. Item2 liabiliti seperti pemiutang di tutup akaunnya dengan pembayaran melalui Bank atau Tunai dan hanya jika mendapat diskaun diterima shj dipindahkan ke akaun Realisasi. Adakah ianya juga diaplikasikan untuk item Pendapatan Terdahulu dan Belanja Terakru (dikategorikan dibawah Liabiliti Semasa?

Ed Kimari,

Untuk jawab soalan ini, Cg syorkan Ed buka ketiga2 akaun yang terlibat serentak. Kemudian,

1. pindahkan maklumat dalam KKK:

– semua ASET (AS dan ABS, kecuali BANK) …. ke Ak Realisasi

– Bank……………………………….. ke Ak Bank

– Modal & Ak Semasa ………….. ke Ak Modal

2. Baca maklumat tambahan :

– jika jual / pungut hutang ….. Kt Realisasi Dt Bank

– jika ambil alih …………………. Kt Realisasi Dt Modal Pekongsi

– jika bayar LIABILITI ………… Kt Bank Dt: Liabiliti berkenaan.

– jika belanja realisasi ………. Kt Bank Dt Ak Realisasi

3. Tutup Ak Realisasi

– hitung rugi / untung realisasi ….. Dt/Kt Realisasi dan Modal Pekongsi

4. Tutup Ak Modal

– hitung angka imbangan …….. Dt/Kt Ak Modal dan Bank

5. Tutup Ak Bank

– tiada sebarang baki.

Perhatian !!!:

Jika bayar kepada pemiutang 900 dan dapat diskaun 100, maka cara catatnya:

Kt : Ak Ralisasi … butirnya PEMIUTANG (jangan guna DISKAUN)

kT: Ak Bank …….. butirnya PEMIUTANG

Itu saja langkah2nya.

Terima Kasih atas penjelasan Cikgu.

Langkah2 pembubaran tersebut telah saya fahami.

Masalahnya cikgu, seandainya soalan didalam KKK dibahagian Aset Semasa ada menyatakan item2 Pendapatan Terakru dan Belanja Terdahulu, perlukah ianya dipindahkan juga ke Akaun Realisasi? dan akan adakah maklumat tambahan mengenai Pendapatan Terakru dan Belanja Terdahulu tersebut?

Bagaimana pula jika soalan didalam KKK dibahagian Liabiliti Semasa ada menyatakan item2 Pendapatan Terdahulu dan Belanja Terakru, bagaimana pula cara untuk menyelesaikannya. Adakah hanya perlu:

Kt Bank

Dt Pendapatan Terdahulu

Dt Belanja Teraku

untuk menutup akaun atau membayar tanggungan perkongsian? adakah ini caranya cikgu?

dan yang terakhir, bagaimana caranya untuk merekod maklumat tambahan “pada tarikh pembubaran, didapati bil kadar bayaran masih belum dijelaskan dan perkara ini tidak direkodkan dalam mana2 buku?

Pertolongan Cg amat saya hargai.

Ed Kimari,

SEMUA ASET (AS dan ABS kecuali BANK) …. Masuk Ak Realisasi

Maka, Pendapatan terakru dan Belanja Terdahulu (AS)…. ….. masuk Ak Realisasi

Maklumat tambahan tidak semestinya ada :

Jika ADA – maksudnya ada penerimaan…. Kt Realisasi dan Dt Bank

Jika TIADA – tidak perla catat di mana2 : maksudnya tiada penerimaan, ianya akan terkumpul dalam Rugi Realisasi nanti.

LIABILITI (LS dan LBS) …. mesti dijelaskan, maka catatan nya :

Kt BANK

Dt akaun liabilliti tersebut ( x perlu ditujukkan)

Kadar bayaran terakru … LS, maka MESTI dijelaskan terlebih dahulu., maka catatannya :

Kt BANK

Dt Kadar bayaran terakru … (x perlu tunjukkan, jika TELAH ADA dalam KKK asal). ATAU

Dt Ak Realisasi ……………… (jika kadar bayaran terakru BELUM ada dalam KKK asal – caranya SAMA seperti BELANJA REALISASI).

Terima kasih Cikgu di atas penjelasan tersebut

Sekarang barulah saya memahaminya dengan lebih jelas lagi 🙂

cikgu, saya keliru tntg ketrangan dlm ak realisasi yang cg jelaskan di atas. mengapa diskaun diterima tidak boleh ditulis dlm ak realisasi tetapi kena tulis pemiutang. bukankah dis diterima itu pendapatan? setahu saya ak realisasi diwujudkan untuk melihat sama ada ada untung atau rugi dari pembubaran prkongsian. disbbkan itu diskaun diterima dianggap pendapatan, dan perlu direkodkan. hanya diskaun diberi tidak direkodkan sbb kita beri penghutang diskaun (belanja). hrp mendapat penjelasan cg. tq

Shafiq,

Sebelum proses pembubaran, semua akaun hasil dan belanja ditutup dapatkan Untung/Rugi Bersih, kemudian sediakan Ak Pengasingan Untung Rugi untuk agihkan untung/rugi kepada setiap rakan kongsi melalui akaun Semasa masing-masing. Jadi yang tinggal sekarang ialah akaun2 ASET, LIABILITI dan EKUITI (modal dan ak. Semasa pekongsi).

Ak. REALISASI merupakan akaun sementara yang diwujudkan bagi proses pembubaran bagi menghitung Untung/Rugi daripada pembubaran tersebut dan akan diagihkan/dikongsikan bersama rakan kongsi. Oleh itu semua akaun aset2 juga akan ditutup dan dipindahkan ke Ak Realisasi (kecuali Bank). Semua HASIL atau BELANJA yang terlibat semasa proses tersebut juga akan dimasukkan dalam Ak Realisasi (Debit : Belanja dan Kredit : Hasil).

Baki Bank – dipindahkan ke Ak Bank.

Baki Modal – dipindahkan ke Ak Modal.

LIABILITI (seperti Pemiutang, Pinjaman atau Gaji Terakru) masih lagi wujud, dan SEMUA liabilti MESTI dijelaskan sepenuhnya. Tetapi dalam soalan tidak diminta buka akaun2 tersebut.

Dalam kes Pemiutang dan Diskaun yang diterima ini, katakan baki

Pemiutang = RM2200, dan diskaun diterima RM200. Maka jumlah yang perlu dibayar ialah RM2000.

Catatan yang sepatutnya :

…………………Ak. Pemiutang

…………………………… Kt: Baki 2200

Bank ……..2000

Realisasi… 200

………………………Ak Bank

………………………… Kt: Pemiutang 2000

…………………….Ak. Realisasi

………………………… Kt: Pemiutang 200 (diskaun)

Kita perlu menggunakan butir ”Pemiutang” kerana catatan bergunya ialah Ak. Pemiutang dan Ak Diskaun diterima sudah tidak wujud lagi semasa proses pembubaran. Jika kita menggunakan butir ”Diskaun” ini bermaksud :

…………………Ak. Pemiutang (berbaki 200)

…………………………… Kt: Baki 2200

Bank ……..2000

………………………Ak Bank

………………………… Kt: Pemiutang 2000

…………………….Ak. Realisasi

………………………… Kt: DISKAUN 200

…………………Ak. DISKAUN (tidak wujud)

Realisasi ……..200

Semoga perbandingan tersebut dapat menjawab persoalan shafiq.

assalamualaikum cikgu..

selamat hari raya..

apa khabar?

cikgu..

saya mempunyai masalah untuk memahami cara2 pembubaran perkongsian..

boleh cikgu terangkan caranya?

serta minta cikgu berikan format penuh nya sekali..

Hani, Selamat Hari Raya dan Khabar baik.

Sila ikuti perbincangan Cg di atas. Cg telah terangkan cara-caranya dan untuk menambahkan lagi kefahaman Hani boleh muat turun Modul Tingkatan 5 Cg Sila dibahagian :

B-Muat Turun Bahan

Cg Sila – Modul Ting 5 … Sila rujuk m/s 10 – 13.

cg,

boleh cg tunjukkan jurnal am untuk pembubaran ini.

mungkin dengan panduan jurnal am saya akan mudah untuk mmbuka akaun2 seperti akaun realisasi,bank dan lain2 lagi.

Fared,

Untuk soalan ini tidak perlukan jurnal am, kalau Fared sangat memerlukannya boleh rujuk dalam buku teks.

Akaun Realisasi merupakan akaun sementara yang mengambungkan DT: ASET, BELANJA dan KT: HASIL.

Sekiranya aset dijual / ambilalih — KREDIT (aset berkurang)

– jika jual ———- Dt: BANK

– jika ambilalih —- Dt: AK MODAL PEKONGSI

Belanja realisasi — Debit (Belanja)

Ok, semoga berjaya untuk esok.

cikgu,

saya ada masalah tentang tarikh pembubaran,

iaitu soalan telah menunjukan tarikh dalam kunci kira-kira(30 Jun 2006),tetapi soalannya tidak memberikan tarikh pembubaran(biasanya soalan yang saya buat telah memberikan tarikh pembubatan)..

oleh itu..betulkah saya tulis tarikh JUN.30 dalam ak.realisasi dan akaun-akaun yang berkenaan?

cikgu sekolah saya memberitahu tarikh dalam pembubaran sebenarnya tidak begitu penting, betulkah katanya?

Leong,

Sebelum proses pembubaran dilakukan, semua akaun akan ditutup dan sediakan KKK. Jadi tarikh pada KKK tersebut boleh digunakan sebagai tarikh pembubaran.

Bagi tujuan rekod perakaunan tarikh adalah sangat penting. Tetapi apa yang dimaksudkan oleh cikgu anda adalah untuk tujuan menjawab soalan peperiksaan tarikh boleh diabaikan (sama ada tulis / tidak tulis tarikh) kerana ianya tidak akan menjejaskan pemberian markah anda.

ok…terima kasih cikgu…

salam..cikgu…dalam menjawab soalan pembubaran…bagi saya…saya lebih senang menjawab dengan menggunakan tanda kurungan “( )”…contoh nya…

Kunci kira-kira:

diskaun pemiutang RM 450

Akaun Realisasi:

>>>>pemiutang (diskaun) RM 450

Adakah ini akan menjejaskan markah saya??

AkiFayS,

Tanda “( )” bermaksud nota atau catatan sahaja, jadi ianya diabaikan semasa pemberian markah. Markah akan diberikan berdasarkan PEMIUTANG RM450. Dengan kata lain, ianya tidak akan menjejaskan markah anda.

A’kum.

utk menjawab bahagian kekurangan modal, bagaimana utk kita menutup akaun modal pekongsi dan akaun bank sekiranya pemodal muflis/bankrap?

terima kasih.

Syahirah,

Perkara ini boleh dirujuk Peraturan Garner lawan Murray, di mana seorang pekongsi diistiharkan muflis dan tidak mampu membayar kurangan modal, maka 2 rakan kongsi yang lain akan membantu menampung kekurangan modal tersebut mengikut nisbah modal akhir pekongsi.

terima kasih, lepas tu butiran di akaun pemodal adalah nama pekongsi?

blh tlg terangkan ttg akaun realisasi

Syahirah,

Ya, butirnya adalah nama pekongsi, ikut sistem catatan bergu.

Syed,

Sila rujuk post Cg diATAS.

camane nk pandai akaun ye??

sye ni susah nk tangkap la kalaw ckgu sye mangajar..

Rawda,

Ilmu perakaunan merupakan ilmu melibatkan kemahiran, ianya tidak akan betul2 faham hanya dengan mendengar apa yang cikgu ajar. Tetapi buat apa yang cikgu suruh, tanya jika ada masalah dan perbanyakkan latihan.

Contohnya, anda mahu menjadi ahli sukan yang berjaya, adakah hanya dengar apa yang jurulatih cakap saja anda akan faham dan berjaya, tanpa anda mengikuti sesi latihan yang diadakan secara bersungguh2. Serta mendapat bimbingan secara berterusan semasa sesi latihan.

Begitulah juga kesnya dalam belajar prinsip perakaunan, dengar apa yang cikgu cakap, buat latihan yang diberikan, bertanya jika ada masalah dan perbanyakan latihan. Serta jadikan cikgu anda sebagai tempat merujuk dan dapatkan bimbingan beliau secara berterusan.

terima kasih

terima kasih

Hi, cikgu..

Saya ingin mengucapkan terima kasih kerana membantu saya menghadapi peperiksaan SPM 2008 prinsip perakaunan tahun lepas..

Walaupun bukannya banyak.. namun saya menghargai sumbangan cikgu..

Saya mendapat A1 dalam prinsip perakaunan..

Dan 11A1’s dalam SPM 2008

🙂

Victorian91,

TAHNIAH di atas pencapaian cemerlang anda. Semoga akan terus mencipta kecemerlangan di masa akan datang.

…cikgu…klu…kt soalan tuh …ada diambil alih…kan

..

kta kna boh kt sebelah…kt akaun realisasi..

…kna tulis..modal nama pekongsi

…selepas itu….

klu kt akaun bank…plak…

modal….tuh nk kena tulis kt mna plak..

debit ka kredit….???kebingungan??

..satu lg…bg soalan..neyh…klau x tulis tarikh x pa ka???

Zamir,

1. Jika ambil alih aset : Dt-Modal Pekongsi dan Kt-Ak Realisasi, ianya tidak melibatkan Ak Bank.

2. Jika jual aset : Dt-Bank dan Kt-Ak Realisasi, tidak melibatkan Modal Pekongsi.

Kebiasaanya soalan akan menyatakan tarikh proses pembubaran dilakukan, maka adalah lebih baik ditulis tarikh tersebut, supaya catatan akaun menjadi lebih lengkap dan sempurna.

Kenderaan=38000

Lengkapan=8560

Bank=1890 kredit

Stok=11250

Penghutang=3950

Pemiutang=2870

Modal:

Pauzi=20000

Halim=20000

Nor=5000

Pinjaman12000

(iii) Baki penghutang dapat dikutip kecuali RM395 dihapuskan sebagai hutang lapuk

(iv) Pemiutang bersetuju menerima RM2 296 sebagai penjelasan penuh

(vii) Rakan kongsi yang mengalami kurangan modal perlu membawa masuk tunai tambahan

cg nak tolong sikit..

bagaimanakah hendak kira kerana tidak faham soalan…

Zeewoon,

Langkah2 untuk merekodkan pembubaran perkongsian telah Cg nyatakan di ATAS (Klik), sila ikut satu per satu langkah2 tersebut.

Cikgu, saya baru selesai menduduki pp percubaan saya di S’ban…Cikgu Akaun saya telah menberi saya kosong utk sln pembubaran walaupun segala catatan saya betul.walau bagaimanapun, tarikh saya salah mengikut guru akaun saya.

Perniagaan dibubarkan pada 30 Aprl..dan saya tulis 1 Mei..Apabila saya semak skema permakahan Pahang tahun 2008, demikianlah jawapannya..Perniagaan dibubarkan pada 31 ogos dan tarikh yang ditulis ialah 1 september… Yang mana satu betul cikgu dan patutukah saya dapt kosong utk sln itu?

Terima kasih cikgu.

Previn,

Tidak sepatutnya mendapat kosong, dalam soalan ini biasanya tarikh diabaikan, penekanan diberikan kepada catatan pembubaran tersebut. Sekiranya tiada tarikh ditulis, ianya juga akan diperiksa dan diberikan markah asalkan catatannya betul.

Cikgu Narzuki,

Adakah topik lembaran kerja dan buku tunai runcit masih penting dalam peperiksaan SPM?

terima kasih

terima kasih Cikgu.. malangnya cikgu saya tidak mahu menerimanya dan menyebabkan saya dapat B dalam kertas akaun saya…

Terima kasih cikgu

Tidak mengapa, itu kerana cikgu anda mahu membentuk anda menjadi seorang akauntan yang cekap dan berjaya.

Pada realitinya Tarikh, Butir dan Amaun adalah sangat penting dalam semua catatan rekod perakaunan. Cuma pada peringkat SPM sahaja diberikan sedikit kelonggaran kepada pelajar dengan mengabaikan tarikh tersebut. Asalkan pelajar memahami akan prinsip2 asas dalam merekodkan pembubaran sesebuah firma perkongsian. Itulah sebabnya subjek ini dipanggil “Prinsip Perakaunan”.

terima kasih banyak banyak cikgu….Perlulah lebih cermat lain kali lah..Terima kasih cikgu,

cikgu,

Dalam trial SMS Machang, soalan realisasi,

mengapa faedah atas overdraf terakru direkod di bahagian debit akaun realisasi. Bukankah ia liabiliti dan hanya direkod di dalam akaun bank?

Jika ada tunai diberi dalam soalan, perlukah kita merekodnya dalam akaun realisasi seperti aset-aset lain, atau kontrakan sahaja ke akaun bank?

terima kasih

Mp,

AKAUN REALISASI adalah akaun sementara untuk menutup dan menyempurnakan urusan pembubaran apabila berlaku pembubaran sepenuhnya dalam sesuatu perkongsian.

Segala urus niaga yang terlibat semasa proses pembubaran tersebut akan direkodkan dalam samada BELANJA atau HASIL akan direkodkan dalam Ak Realisasi, contohnya Belanja Realisasi dan juga diskaun diterima daripada pemiutang.

Maklumat tambahan :

(iv) Pihak bank telah memaklumkan bahawa faedah atas overdraf terakru berjumlah RM220 dan belum direkodkan dalam akaun bank perkongsian.

Perkara ini BELUM direkod dalam mana2 buka lagi, maka semasa proses pembubaran sejumlah wang terpaksa dikeluarkan untuk menjelaskan belanja Faedah atas overdraf tersebut. Maka catatannya ialah :

Dt: Realisasi RM220

Kt: Bank RM220

Kes ini sebenarnya sama dengan Belanja Realisasi yang baru wujud dan dibuat pembayarannya semasa proses pembubaran sedang berlaku.

Bagi masalah TUNAI, adalah lebih baik dikontrakan ke BANK bagi memudahkan urusan pembayaran balik modal kepada setiap pekongsi. Begitu juga dalam kes Akaun Semasa Pekongsi, ianya perlu ditutup dan dipindahkan ke Ak Modal Pekongsi bagi memudahkan pengiraan jumlah modal yang perlu dibayar balik kepada setiap pekongsi.

cikgu…leh tak ckgu terangkan psl perakaunan pkongsian iaitu ‘akaun penilaian semula’ , akaun realisasi, dan juga peraturan Garner vs Murray…cmne yer?sy xbap tau psl ni..sy mohon sgt spaya cikgu dpt terangkn pada sy..tlg yer ckgu

Miss Sha,

Ini sudah diluar skop SPM, tapi Cg akan cuba jawab setakat yang termampu.

RASIONAL PENILIAN SEMULA ASET (Bab Perkongsian)

1- Aset perniagaan dinilai semula bagi menentukan nilai sebenar sebelum kemasukan pekongsi baru.

2- Ia ditentukan daripada nilai semasa aset di tolak dengan liabiliti.

3- Nilai ini akan diguna oleh pekongsi lama untuk menentukan berapa harga atau nilai yang perlu dibayar oleh pekongsi baru.

4- Ini dapat mengelak pekongsi baru mendapat faedah dari kenaikan nilai aset perniagaan tanpa membayar premium tambahan. Sebaliknya, jika nilai semasa aset perniagaan jatuh sebelum kemasukan pekongsi baru dan penilaian semula tidak dilakukan, maka pekongsi baru akan menanggung kerugian tersebut.

AKAUN PENILAIAN SEMULA ASET

– Satu akaun sementara iaitu akaun penilaian semula aset dibuka apabila penilaian semula aset dilakukan. Tujuannya ialah merekod segala peningkatan dan penurunan nilai aset dan lain-lain pelarasan spt. catatan tidak lengkap, belanja penilaian semula serta segala belanja atau hasil yang tertinggal untuk dicatatkan dalam akaun untung rugi.

AKAUN REALISASI

– Akaun sementara untuk menutup dan menyempurnakan urusan pembubaran apabila berlaku pembubaran sepenuhnya dalam sesuatu perkongsian.

– Dibuka untuk :-

1. merekod semua aset yang dijual atau diambil alih termasuk penerimaan tunai dari jualan asset, diskaun diterima dan pembayaran pembubaran (belanja realisasi).

2. menghitung sama ada pembubaran mendapat keuntungan atau kerugian.

3. membahagikan keuntungan atau kerugian antara pekongsi mengikut nisbah pembahagian untung rugi yang telah ditetapkan.

PERATURAN GARNER LAWAN MURRAY

– Bagaimanakah kita akan menyelesaikan masalah pekongsi yang mempunyai baki debit akaun modal (kekurangan modal) dan pekongsi tersebut tidak mampu menyediakan tunai yang mencukupi bagi menampung kekurangan akaun modalnya. Dan, seterusnya pekongsi tersebut diisytiharkan muflis? Penyelesaiannya ialah pekongsi-pekongsi lain akan membantu menampung kekurangan tersebut, tetapi bagaimanakah kaedah pengagihan defisit akaun modal tersebut?

– Bagi menyelesaikan masalah ini, rujukan kepada kes perundangan yang terkenal iaitu Garner lawan Murray (1904) perlu dibuat. Keputusan yang dibuat oleh hakim yang mengadili kes ini bertentangan dengan prinsip umum yang diterima pakai iaitu pengagihan menurut kadar pengagihan untung rugi yang dipersetujui. Di dalam kes ini diputuskan bahawa baki defisit modal pekongsi yang tidak mampu membayar tunai (muflis) bagi menampung defisit tersebut haruslah di bahagikan di kalangan pekongsi lain mengikut nisbah modal terakhir pekongsi, iaitu baki yang ditunjukkan di dalam akaun modal dari penyata kewangan terkini.

– Dua syarat utama bagi menggunakan peraturan Garner lawan Murray ialah:

1. Baki modal pekongsi mestilah debit (defisit),

2. Pekongsi itu tidak mampu menyediakan tunai bagi menampung kekurangan modal tersebut (muflis).

thanks ye ckgu..sdikit sbnyk notes cikgu membntu sy…

salam cg,

sy menemui 1 soalan yg kata perniagaan bubar pd 30 April 2008.. tapi tarikh maklumat tambahan ialah bulan mei.. Jadi masa sy catat di ak realisasi, adakah sy perlu catat mengikut tarikh bulan Mei?

Teh,

Tarikh yang digunakan untuk rekod dalam akaun ialah tarikh urus niaga itu berlaku. Mungkin dalam soalan itu bermaksud pada 30 April semua rakan kongsi telah bersetuju untuk membubarkan perniagaan mereka. seterusnya proses pembubaran seperti jual aset, ambil alih aset mula dilakukan dalam bulam Mei.

Jika begitulah keadaanya, maka tarikh bulan Mei lebih mengambarkan tarikh sebenarnya urusan pembubaran itu berlaku.

cg,

sekiranya tarikh maklumat tambahan cuma hingga 5 Mei. Jadi masa sy tulis rugi realisasi di ak realisasi ialah 5 mei atau 31 mei?

Oleh itu tarikh yang paling tepat ialah tarikh semua proses pembubaran telah selesai. Jika pada 5 Mei semuanya telah selesai, maka tersebut merupakan tarikh sebenar perniagaan tersebut berakhir (bubar), tidak perlu tunggu pada 31 Mei.

Teh, bagi soalan ini sebenarnya tarikh diabaikan (tidak ambil kira), ini bermaksud jika anda tidak menulis tarikh2 tersebut, jawapan anda juga akan diberikan markah (asalkan butir dan jumlahnya betul). Oleh itu, Cg menasihatkan agar jangan buang masa memikirkan pasal tarikh2 tersebut, sebaliknya tumpukan kepada langkah2 penyediaan dan catatan dalam Ak Realisasi, Ak Modal dan Ak Bank.

terima kasih atas penjelasan cg.

salam cikgu narzuki. saya nak tanya adakah kertas jawapan akaun yg ditulis menggunakan pensel akan ditanda oleh pemeriksa? saya risau sebab saya tulis guna pensel. saya tak tahu yg kita tak boleh guna pensel. saya berharap sangat pemeriksa akan terima jawapan saya 🙁

Pada pandangan Cg, jawapan anda akan diterima dan diperiksa asalkan ianya jelas dan dapat dibaca.

Alhamdulillah. lega saya. kalau tidak, saya rasa nak menangis. hehe. terima kasih cikgu.

salam cg, macam mana nak rekodkan dlm pembubaran apabila:

penghutang…………….8100

hutang sebanyak 180 x dpt dikutip balik.Penghutang lain menjelaskan hutangnya dan diberi diskaun 60

PENGHUTANG – kita hanya catatkan jumlah yang BERJAYA DIKUTIP sahaja untuk dimasukkan ke dalam BANK.

Iaitu : 8100 – 180 – 60 = 7,860

Maka, Dt Bank 7860 dan Kt Realisasi 7860

Hi Cikgu,

Sejak saya melawat dan mendapatkan info dari webpage cg,banyak yang dapat saya manfaatkan.Terima kasih banyak.

Ada soalan yang memerlukan bantuan dari cg iatu

1. Jika soalan yang melibatkan soalan pengkongsian dimana modal aset bawa masuk berbentuk Nota belum bayar.Adakah ini dikira di akaun modal,faedah atas modal dan lain?

2.Modal tunai dan modal berbentuk aset perlu di campur bagi mengira faedah atas modal?

3.bagaimana jika modal salah seorang pekongsi debit dan yang lain kredit,adakah kedudukan akaun modal berubah?

Terima kasih sekali lagi.

Modal adalah apa-apa saja milik pemilik/rakan kongsi yang dibawa masuk kedalam perniagaan, samada wang tunai, aset dan sebagainya, maka itu dikira MODAL. Katakan rakan kongsi menyumbangkan wang tunai 20,000 dan kenderaan 50,000 kedalam perniagaan bagi memulakan perniagaan, maka jumlah MODAL yang disumbangkan oleh beliau adalah 70,000 bukanya hanya 20000. Dan ianya diambilkira dalam pengiraan Faedah atas modal mengikut syarat perjanjian yang telah dipersetujui.

Dalam kes PEMBUBARAN, mana-mana akaun modal pekongsi yang berbaki DEBIT / mengalami kurangan modal dikehendaki mengimbangkannya dengan tambahan tunai ke bank perniagaan. Kes ini boleh terjadi sekiranya nilai aset yang diambil alih oleh pekongsi tersebut melebih jumlah modal yang disumbangkan dalam perniagaan.

Selain kes pembubaran perkara tersebut tidak mungkin berlaku. Jika ianya berlaku juga, maka ianya akan menjadi sebab untuk perkongsian itu dibubarkan.

nak tanya sikit cikgu, dalam merekod belanja realisasi, apakah catatan yang sesuai? ada bagtau saya tulis kos realisasi di sebelah dt akaun realisasi….ada bagitau saya tulis bank di dt akaun realisasi..mohon pandangan

Terdapat 2 kaedah yang boleh digunakan iaitu :

1. Kaedah Langsung.

Ak Realisasi : Dt BANK

Ak Bank : Kt REALISASI

2. Kaedah Tak Langsung.

Ak Realisasi : Dt Belanja/Kos Realisasi/Pembubaran

Ak Bank : Kt Belanja/Kos Realisasi/Pembubaran

Kedua2 kaedah tersebut boleh digunakan, tetapi jangan dicampur-adukkan.

Cg klo lejar, kne seimbangkan ke??? Klo x seimbang markah terjejas x????

Sebaik-baik jawapan ialah imbang dan tutup setiap akaun. Setengah2 keadaan akan menjejaskan markah jika tidak imbang dan tutup dengan lengkap.

salam,cg..

1) kenapa pemuitang berkait dengan diskaun diterima???

Bila masa kita guna perkataan diskaun diterima? dan bila masa kita guna pemiutang ??

2) macam kita nak dapat rugi realisasi dan untung realisasi ??

Adakah melalui buka jurnal ???

tima kasih cikgu

Salam,

Katakan Baki Pemiutang RM3200.

Bayar RM3000 dan terima diskaun RM200.

Maka,

Ak Bank – Kt Pemiutang 3000

Ak Realisasi – Kt Pemiutang (dis) 200

Ini kerana mengikuti sistem catatan bergu.. dengan Ak Pemiutang (tetapi biasanya tidak disediakan). Di mana,

Ak Pemiutang

………………………. Baki b/b 3200

Bank……… 3000

Realisasi ……200

………………3200……………..3200

Cadangan saya kedua-duanya kita gunakan PEMIUTANG, dalam Ak Realisasi pemiutang sudah mengambarkan Diskaun diterima. Ini kerana dalam proses PEMBUBARAN hanya Ak Realisasi, Ak Modal, Ak Bank dan Akaun2 LIABILITI saja yang masih wujud. Semua akaun2 lain telah ditutup, oleh sebab itu semua urus niaga yg melibatkan ASET, BELANJA dan HASIL akan menggunakan AK REALISASI.

Daripada Ak Realisasi, kita dapat tentukan UNTUNG / RUGI REALISASI. Caranya sama seperti mencari UNTUNG / RUGI BERSIH dalam Akaun Untung Rugi. Cuma AMAUN tersebut perlu diagihkan kepada setiap rakan kongsi mengikut nisbah kongsi untung yang dipersetujui dalam perjanjian.

salam..

cgu dlm buku teks dia tunjuk setiap langkah untuk pembubaran perkongsian. Tapi ikut soalan dia hanya nak 3 akaun biasanya..Iaitu akaun realisasi, akaun modal pekongsi dan akaun bank.

tapi cikgu saya galakkan pelajar ikut step langkah pembubaran,supaya nampak betul tak?

saya ada soalan boleh tak cikgu tunjuk jalan jawapan mengikut langkah 2 dalam buku, sy tak nampak lah kalu ikut 3 akaun tu terus.

conth soalan:

Lina dan eliza ialah pekongsi dalam satu perkongsian yang membahagikan untung @ rugi mengikut nisbah modal tetap. Linda ingin berpindah dan memulakan perniagaan di tempat lain Pada 1 ogos 20×0, mereka bersetuju membubarkan perkongsian. kedudukan kewangan perniagaan pada tarikh itu ditunjukkan OLeh KKK

kunci kira-kira

Aset ………………………………..Liabiliti

Kenderaan 25000…………………akaun modal:

Lengkapan 5600…………………….linda 18000

stok……….3800…………………….eliza 12000

penghutang 6,600……………….akaun semasa

bank……….3100…………………….linda 620

………………………………………..eliza 470

………………………………………pemuitang 13010

mklumat tmbahn;

a)linda ambil alih kenderaan 23000

b)sejumlah 6000 berjaya dikutip dgn penghutang dan bakinya dihapus sebagai htg lapuk.

c) cek bernilai 9200 diterima sebagai hasil dari jumlah aset alin

d)pemiutang telah dibayar setelah ditolak diskaun sebagai rm1010

e) perbeanjaan realisasi berjumlah RM90

f)semua penerimaaan dibankan dan pembayaran dibuat dengan cek.

A) sediakan akaun realisasi

B) Akaun modal pekongsi

C) Akaun bank

boleh cikgu tunjuk jalan langkah dalam buku teks Langkah 1 – 8??

Maaf, Cg mengajar tidak ikut satu persatu langkah2 dalam buku teks.

Apa yang Cg ajarkan :

1. Pelajar faham apakah maksud, konsep pembubaran dan akaun2 yang terlibat.

2. Apakah perkara2 / urus niaga2 yang berlaku semasa proses pembubaran.

3. Bagi setiap perkara tersebut apakah catatan yang perlu dibuat.

4. Kirakan Untung / Rugi Realisasi atas proses pembubaran tersebut. Serta jumlah baki modal yang perlu dipulangkan kepada setiap rakan kongsi ataupun jumlah yang perlu dibawa masuk oleh rakan kongsi ke dalam perkongsian.

Manakala teknik menjawab soalan tersebut pula :

1. Buka ketiga2 akaun yang terlibat (Ak Realisasi, AK Modal dan Ak Bank).

2. Pindahkan semua baki2 yang ada KKK ke dalam ketiga2 akaun tersebut kecuali LIABILITI.

3. Buat catatan bergu bagi setiap maklumat tambahan satu per satu.

4. Tutup Ak Realisasi – dapatkan Untung / Rugi Realisasi. ~ Pindahkan ke Ak Modal.

5. Tutup Ak Modal ~ Pindahkan baki2 ke Ak Bank.

6. Tutup Ak Bank. ~ Tiada Baki @ Seimbang.

Salam, cg, knape doskaun diberi x dctat dlm Ak realisasi tp diskaun diterima dcatat plak???

Pastu, klo soaln mcm ni,

Penghutang- 12000

Hutang sbyk 120 x dpt dikutip blk. P’hutang lain mnjelaskn

HUTANGNYA dgn diberi diskaun RM50…

“hutangnya” tu siapa? Pnghutang ke?

N cm ne nk selesaikn yg ni???

Merujuk kepada soalan tersebut :

Penghutang yang berjaya dikutip = 12000 – 120 -50 =11830

Oleh itu catatan dalam AK Realisasi sebanyak 11830 sudahpun mengambilkira Diskaun diberi dan juga Hutang lapuk, maka tidak perlu dicatat lagi.

………………….Ak Realisasi

Penghutang….12000 Bank (penghutang)…11830

Manakala Diskaun diterima daripada PEMIUTANG, merupakan HASIL kepada perkongsian dan ianya BELUM DIAMBIL KIRA, maka perlulah dimasukkan dalam Ak Realisasi.

PENGHUTANG disitu merujuk kepada beberapa orang penghutang…. ada yang dihapuskan sebagai Hutang lapuk, ada yang diberikan diskaun

Salam, cg xpe tak klo tjuk name akaun kt atas skali tu,

Cntoh nye— Akaun realisasi kite tulis sbg realisasi sje??

Cg sy kate xpe. Ap pndpt cg??? Adkh ia jejaskn markah???

Bentuk “T” sudahpun mengambarkan AKAUN, maka kalau tidak tulis”Akaun” tidak menjadi masalah.

cg yg soalan sy tnye kt atas tu,

kenape diskaun diberi-50 kene tolak juge???

bg nk dpt kn penghutang bersihkah?

lepastu, kan cg kate kt ats ni tk tulis “akaun” pun xpe kn…

jd klo cth nye: Akaun Semasa Lina

kalo saya tulis: Semasa Lina shj boleh??

Bagi PENGHUTANG, kita kena dapatkan berapakah jumlah yang berjaya DIKUTIP daripada PENGHUTANG, dan jumlah tersebut akan diBANKkan…. Oleh tiu Diskaun diberi, Hutang lapuk haruslah diTOLAK daripada Baki Penghutang sebenar, bagi mengetahui berapa jumlah penghutang yang berjaya dikutip.

Merujuk kepada soalan yang ditanya diatas, Sebaik2nya ditulis dengan lengkap AKAUN REALISASI, cuma dari segi pemberian markah, jika ditulis “Realisasi” sahaja ianya diterima dan tidak akan menjejaskan markah.

Bagi Akaun Semasa, hendaklah ditulis AKAUN SEMASA kerana ianya adalah satu nama khas, dan “Semasa” sahaja tidak boleh berdiri sendiri, tidak sebagaimana Ak Modal dan Ak Realisasi.

salam.

Merujuk pd soalan SPM 2010, soalan pembubaran kalau tak silap soalan 3.

maklumat tambahan kata: ming bertanggungjawab menjelaskan semua pemiutang pada nilai buku. jadi apa catatanya? Adakah Dt. pemiutang kt. modal ming @ Dt. modal ming kt. realisasi?

Kedua: baki akaun semasa dipindahkan ke akaun modal…

jadi betul ke kalau saya pindahkan baki akaun semasa di imbang duga tersebut (kt) ke akaun modal di sebelah kt juga?

kalau boleh cg bagitahu skit jawapannya. untuk perbandingan dgn jawapan saya.

perlukan kepastian.

Maaf, pembetulan … Soalan SPM 2009 bukannya SPM 2010.

Cadangan jawapan :

1. Dt: Pemiutang dan Kt: Modal Ming … tidak melibatkan Ak Relisasi.

2. Kedua2 Ak Semasa berbaki KREDIT, maka pindahkan ke Ak Modal di sebelah KREDIT juga. Proses pemidahannya Dt: Ak Semasa Kt: Ak Modal.

ooop maaf tersilap taip. betul tu spm 2009.

kenapa kita kt: modal ming? bukan ke apb ming menjelaskan hutang pemiutang modal ming akan berkurang? jika kita kt: modal ming seperti mana cikgu bagitahu bukan kah modal ming jadi bertambah.

kalau saya silap tolong betul kan cg.Mohon tunjuk ajar. Tq

Jika Ming mengambil alih ASET – Modal Ming akan BERKURANG, seolah-oleh Ming bayar untuk mendapatkan aset tersebut, maka dicatat sebelah DEBIT dalam Ak Modal Ming.

Jika Ming ambil alih LIABILITI – Ming akan menangung beban hutang tersebut, maka perniagaan seolah-olah kena bayar kepada Ming terlebih dahulu, dan Ming akan menjelaskannya kepada pemiutang. Oleh itu Ak Modal Ming BERTAMBAH, maka ianya perlu dicatat disebelah KREDIT.

oooo begitu. terima kasih. boleh la saya perbetulkan dgn ank2 murid saya….tq

Cikgu narzuki,

merujuk kepada soalan tahun lepas 2009…dalam akaun realisasi bolehkah saya tulis belanja realisasi untuk ganti nama kos perundangan.

terima kasih

Pada pandangan Cg, sebaik2nya kos perundangan sepertimana dalam soalan, walau bagaimanapun penggunaan “belanja realisasi” juga diterima. Ini kerana kos perundangan juga merupakan salah satu daripada belanja realisasi. Tetapi penggunaannya hendaklah KONSISTEN dalam kedua-dua akaun realisasi dan akaun bank.

terima kasih

Asslmmualaikum Cg Nar,

dimana boleh saya dapatkan format lengkap/sample utk ak.realisasi ,ak modal pekongsi & ak bank.

thanks a lot Cg…

Salam, sila muat turun Modul Tingkatan 5 – Cg Sila.

salam…cikgu narzuki..

saya nak minta pendapat bagaimana nak buat set induksi yang menarik bagi topik pembubaran perkongsian.terima kasih..cikgu

Salam,

Set induksi tidak perlu terlalu sukar, asalkan dapat menarik tumpuan dan mencetus minda pelajar terhadap topik yang hendak disampaikan.

Satu cara yang saya gunakan ialah dengan hanya menayangkan (LCD) sekeping gambar sebuah bangunan perniagaan. Kemudian saya kemukakan beberapa soalan :

1. Gambar apa ?

2. Apa jenis perniagaan ?

3. Apakah aset2, liabiliti dan ekuiti bagi perniagaan tersebut ?

4. Sekiranya rakan kongsi meningggal, apa akan terjadi pada perniagaan tersebut ? …… sebab2 bubar.

5. Jika ingin dibubarkan apa akan berlaku kepada aset2, liabiliti dan ekuiti perniagaan ? ….langkah2 pembubaran.

Kemudian baru masuk kepada isi kandungan.

Itu salah satu cara mudah yang boleh digunakan, walau bagaimanapun terdapat berbagai2 cara lain, bergantung kepada kreativiti guru.

cikgu ensem laaaa……

Cg, nk tnye soaln ni. Spm 2009.

Pemiutang- 13 296

Soalan: ming b’tanggungjawab m’jelaskan semua pemiutang

Pd nilai buku.

Ape mksud nye ??? Nk jwb mcm mane??? Tq..

Itu bermaksud Ming mengambil alih liabiliti tersebut, maka

catat dalam Ak Modal Ming sebelah KREDIT Pemiutang 13296.

Oh sori. Sy xprasan soalsn ni sudah ditnye di ats.

Cg klo kos perundangan/ blanja realisasi sy tulis bank

Shj bleh????

Satu lg, mcm mne nk knal pasti soaln ni bkaitan

Ngn ak.realisasi or ak. Modal sperti soaln di atas yg sy tnye sblum ni….tq

Dalam merekod perkara tersebut ada 2 kaedah yang boleh digunakan, iaitu kaedah langsung dan kaedah tidak langsung. Penggunaannya hendaklah secara konsisten, jangan campur aduk antara kedua2 kaedah tersebut.

Kaedah 1 : Kaedah langsung

Ak Realisasi Dt: BANK

Ak Bank Kt: REALISASI

Kaedah 2 : Kaedah tidak langsung

Ak Realisasi Dt: BELANJA REALISASI

Ak Bank Kt: BELANJA REALISASI

Sekiranya item yang terlibat terdapat dalam Ak Realisasi, maka Ak realisasi akan terlibat.

Dan sekiranyanya melibatkan RAKAN KONGSI, maka AK MODAL akan terlibat.

Manakala, jika melibatkan pembayaran, maka Ak BANK akan terlibat.

maklumat tambahan cakap aset-asat dijual dengan tunai dan semua penerimaan mesti dibabkkan. oleh itu saya tidak bagaimana buka. ajar saya boleh?

Semua aset2 telahpun dipindahkan ke Ak Realisasi, iaitu disebelah Debit. Maka, apabila aset2 tersebut dijual catatannya ialah :

Ak Realisasi – catat sebelah KREDIT, butirnya BANK

Ak Bank – catat sebelah DEBIT, buitrnya REALISASI.

maklumat tambahan cakap aset-asat dijual secara tunai

kedua ialah semau penerimaan dan pembayaran mesti dibankkan.

oleh itu saya bagaimana buka.

John @ Gan Wei Lin,

Maksudnya tak payah buka Akuan TUNAI kerana wang yang diterima terus dimasukkan ke dalam bank dan semua pembayaran menggunakan CEK, maka akaun yang terlibatnya hanyalah AKAUN BANK.

cmNe???

Maksudnya bagi merekodkan Pembubaran tersebut hanya melibatkan akaun berikut sahaja:

1. Akaun Realisasi

2. Akaun Modal setiap pekongsi

3. Akaun Bank.

salam,

kalo Ali ambil alih pemiutang (nilai penuh)

nk catat mcm mane kt ak.Modal Ali??

salam cg,

berdasarkan pos cg kt ats:

Bagi masalah TUNAI, adalah lebih baik dikontrakan ke BANK bagi memudahkan urusan pembayaran balik modal kepada setiap pekongsi. Begitu juga dalam kes Akaun Semasa Pekongsi, ianya perlu ditutup dan dipindahkan ke Ak Modal Pekongsi bagi memudahkan pengiraan jumlah modal yang perlu dibayar balik kepada setiap pekongsi.

sy x phm?? bkn tunai x yah rekod ke?? kenape perlu kontra kn??????

Kredit Ak Modal Ali dan butirnya PEMIUTANG. Bagi masalah TUNAI sekiranya tunai tersebut tidak digunakan untuk apa2 bayaran, maka adalah lebih baik disatukan dalam Ak BANK, bagi memudahkan pengiraan jumlah wang yang ada sekarang dan urusan pengagihan/ bayaran balik modal masing2.

sifu,amcam nak wat akaun pengasingan untung rugi

Sila rujuk page PERKONGSIAN-PENGASINGAN UNTUNG RUGI

Salam

Saya sedang mencari jawapan dalam perniagaan perkongsian.

1. saya telah memulakan perniagaan ayam berkongsi dengan 4 orang. Modal saye 2,500, org ke-2 1000, org ke-3 1500, orang ke-4 1000.

2. saya dan org ke-2 menjalankan perniagaan ini. lagi 2org kongsi tidur.

3. setelah 2 bulan berniaga, org ke-4 telah sabotaj perniagaan ini dengan mengunci rumah tempat letak freezer yang mengandungi 20 ekor ayam bernilai rm500 sehingga ayam menjadi busuk. ini di sebabkan 2 bulan kami berniaga sempat rolling, semua tidak dapt balik modal dan saye dan orang ke-2 tiada gaji.

4.Setelah beberapa hari orng ke-4 dan ke-3 mahukan modalnye balik seperti mane yang diaorang letak.

5. saye nak tanye sifu macamane solution pembahagian dan cara mengagihkan semula duit-duit ahli perkongsian apabila semua barang2 dijual.

plz email me..

sangat2 nak tahu kerana bile perniagaan ini dah x jln, org ke-4 dan ke 3 ini, hendakkan modal diaorang jugak jika tidak dapat nak bergaduh.

Salam,

Beberapa maklumat yang Cg perlukan bagi membantu menyelesaikan masalah tersebut, Nanti Cg hubungi melalui email.

Secara amnya, penyediaan akaun yang lengkap dapat membantu rakan kongsi yang lain memahami tentang kedudukan kewangan, apa yang perlu dilakukan terhadap aset2 yang ada, bagaimana nak agihkan untung / rugi daripada pembubaran tersebut serta berapakan modal yang perlu dibayar balik kepada setiap rakan kongsi. Semoga masalah tersebut dapat diselesaikan dengan baik.

Salam cikgu,

saya nk bertanya mengena tajuk pembubaran. Untuk membubarkan perkongsian, kita mestilah terlebih dahulu menutup semua aset, ttp yg menjadi kemusykilan di sini, ianya ditutup pada nilai kos atau pada nilai buku? Harap cikgu dapat bagi jawapannya..tq..

Salam, aset bukan semasa sebenarnya ditutup mengikut nilai buku. Cuma cara merekodnya bergantung kepada cara kaedah merekodkan susut nilai yang digunakan.

cikgu,

saya adalah pelajar yang lemah…dan berasa sangat susah nak jawab soalan pembubaran ni…

Adakah soalan ini akan naik lagi dalam spm tahun ini?

Maaf, Cg tak tahu naik ke tak. Pada kebiasaanya topik perkongsian akan ditanya dalam SPM, sama ada Pengasingan Untung Rugi ataupun Pembubaran. Cuba kuasai kedua2 topik tersebut, InsyaAllah dapat jawab 1 soalan.

salam

cikgu, boleh tak cikgu tunjukkan kesan dalam kunci kira2 apabila pekongsi diambil alih oleh ahli kongsi lain (jika boleh,nak tengok kesan sebelum dan selepas)

terima kasih

Pada pandangan Cg, dalam kes PEMBUBARAN perkongsian, kita tidak boleh buat perbandingan KKK sebelum dan selepas. Kerana SELEPAS dibubarkan maka semua akaun2 telah ditutup dan tidak wujud lagi KKK. Kalau nak tengok kesan ambil alih, kita kena tengok pada Akaun Modal Pekongsi.

diskaun kepada penghutang hendak masuk di mana?

cikgu tolong bagi tahu tips nak tahu mahir dlm akaun perkongsian

FAHAM konsepnya dan INGAT format2 yang terlibat.

terima kasih cg atas penjelasan no #10.. sebyk sbyk mmg amat mmbantu 🙂

cg 🙂

maklumat tambahan:-

i) satu liabiliti iaitu kadar bayaran terakru bernilai rm 620 telah dijumpai dan telah dibayar

jawapan saya:-

– tidak dicatat dalam mana2 lajur -> dt/ dt dalam akaun realisasi, sebab setahu saya akaun realisasi ni hanya mencatatkan jumlah ABS SHJ..

SKEMA PEMARKAHAN:

– kadar bayaran (dt) dalam akaun realisasi..

mcm mna ni cg?

Perkara tersebut baru dijumpai dan telah dibuat pembayaran semasa proses pembubaran, maka ianya perlu direkodkan. Caranya hampir sama dengan merekod BELANJA REALISASI, iaitu Dt Ak Realisasi dan Kt Ak Bank.

Ak Realisasi merupakan akaun sementara, ianya bukan saja untuk merekodkan ABS tetapi HASIL dan BELANJA juga menggunakan Ak Realisasi contohnya Belanja Realisasi (Belanja-Dt), Diskaun diterima (Hasil-Kt).

Salam cikgu

Saya nak tanya apa beza modal pusingan,modal perkongsian dan modal berbayar.adakah semuanya termasuk dalam katogeri liabiliti

Balkis,

Modal dan Liabiliti adalah 2 perkara yang berbeza, MODAL adalah merujuk kepada EKUITI PEMILIK bukanya LIABILITI.

Maaf,tersilap taip.saya tahu modal adalah ekuiti.saya cuma nak tahu beza modal pusingan,modal perkongsian dan modal berbayar

cg… nak tanya kalau perniagaan perkongsian (berdua) akan di bubar @ di ambil alih.. mcm pengiraan nya. kalau salah seorang hendak membeli syer rakan kongsi 1 lg…

Nor,

TINDAKAN YANG PERLU DIAMBIL

1. Semua aset perkongsian dilupus iaitu dijual atau diambil alih oleh rakan kongsi (penjelasan amaun yg perlu dibayar kepadanya).

2. Semua liabiliti dijelaskan; liabiliti kepada pihak luar/pemiutang luar dijelaskan terlebih dahulu.

3. Bayar balik pinjaman pekongsi jika ada.

4. Menjelaskan hutang bagi baki Akaun Modal dan Akaun Semasa pekongsi.

5. Pemberhentian operasi atau urus niaga perniagaan. Nama perkongsian dibatalkan di Suruhanjaya Syarikat Malaysia.

DUA KAEDAH YANG BIASA DIGUNAKAN

1. Aset perkongsian dijual dan liabiliti dijelaskan.

2. Aset dan liabiliti diambil alih oleh pekongsi.

Bila perniagaan sudah BUBAR, maka tidak timbul masalah “beli syer” rakan kongsi. Jika rakan kongsi ingin meneruskan perniagaan, maka beliau terpaksa mendaftar perniagaan yang baru samada jenis perniagaan milikan tunggal ataupun perkongsian (kena cari rakan kongsi baru).

saya nk contoh2 kes pembubaran yang terdapat dalam malaysia

Rozita,

Maaf, diluar pengetahuan Cg.

ok,,,thanx

cg kalau kite nk cari maklumat untuk kes2 tersebut boleh dpat kat mne ye?

Cuba cari di laman2 peguam, undang2, mahkamah atau seumpamanya, kot2 ada…. cuba di GOOGLE.

askum cg ….

[spm,perkongsian]. butir2 yg d ambil pd 31 dis 20×1,untung brsih 47100. tp pd maklumat tmbahan dberi(lagi) untung bersih bgi thun brakhir 31 dis 20×1 46400 blm mgira kdar byaran trtinggal &komisen dtrima terakru. mcm mn cara untk mnghitung untung bersih sbenar?? thanks

Waalaikumussalam, sedikit nota sebagai panduan. Cuba fahami nota dibawah dan jawab soalan tersebut.

Penyediaan Penyata penyelarasan Untung Bersih.

Dengan mengambilkira maklumat tambahan pelajar kena kenalpasti KESAN maklumat tersebut ka atas UNTUNG BERSIH. Sekiranya menambahkan HASIL, maka kesannya UB perlu TAMBAH, jika menambah BELANJA, maka UB perlu ditolak. Sekiranya mengurangkan HASIL, maka kesannya UB perlu TOLAK dan jika mengurangkan BELANJA, maka kesanya UB perlu TAMBAH. Maka secara ringkasnya bolehlah dirumuskan seperti berikut :

UB (sebelum pelarasan)

Tambah:

– Urus niaga/pelarasan yang menambahkan Hasil

– Urus niaga/pelarasan yang mengurangkan Belanja

Tolak :

– Urus niaga/pelarasan yang mengurangkan Hasil

– Urus niaga/pelarasan yang menambahkan Belanja

= UNTUNG BERSIH (terselaras)

cg ni mcm mana nak buat?

dalam kunci kira-kira

Alatan 9420

Stok 1800

______________________________________

BUTIR PEMBUBARAN:

aset-aset tersebut direalis pada nilai-nilai yang berikut

Alatan 7800

Stok 1500

and lagi satu, ape maksud direalis pada nilai-nilai berikut?

Catat sebelah debit dalam Ak Realisasi : Alatan 9420, Stok 1800.

DIREALIS maksudnya dijual dengan harga tersebut, maka catat sebelah Kredit Ak Realisasi : Bank 7800, Bank 1500.

nk tnye konsep peraturan garner lwn murray nk wak guane..blh cg.bg conth jawapan bg masalah tersebut

[LUAR SUKATAN SPM]

Konsepnya mudah sahaja, perkongsian ada 3 rakan kongsi dan 1 rakan kongsi diistiharkan muflis sedangkan beliau sepatutnya membawa masuk wang (kena bayar – Ak Modal beliau berbaki DEBIT) kepada perkongsian semasa pembubaran tersebut. Oleh kerana beliau tidak mampu bayar, maka 2 rakan kongsi terpaksa tanggung jumlah BAKI WANG tersebut mengikut NISBAH MODAL masing2.

CG, dlm ak realisasi, semasa aset direalisasikan cth stok, kita dt ak bank, kt ak realisasi, dlm butir ak realisasi, kita harus tulis BANK (stok) atau hanya BANK shj?

dlm merekod belanja realisasi, kita harus dt ak realisasi dan kt bank. maka, dlm ak bank butir harus tulis BELANJA REALISASI atau REALISASI ?…manakala, dlm ak realisasi pula, kita patut tulis bank atau belanja realisasi sbg butir dlm bahagian butir?….sila beri tunjuk ajar kerana teks book yg terbaru memang mengelirukan, ………

Dalam ( ) hanyalah NOTA semata2, tulis / tidak tulis tidak menjadi masalah.

Cara menulis BUTIR bagi Belanja Realisasi ada 2 cara :

1. Guna butir “BELANJA REALISASI” dalam kedua2 Ak Ralisasi dan Ak Bank.

2. Ikut sistem catatan bergu, dalam Ak Realisasi – butirnya BANK dan dalam Ak Bank – butirnya REALISASI.

# Tetapi jangan dicampur adukkan antara keduanya.

setahu saya, cara 1 ialah cara baru yg dipapar dlm buku teks 2011, ttp cara ke2 ialah cara yg lama ttp dikenal pasti betul dlm skema jwp, betulkah CG?

Kedua-dua cara tersebut telah ditunjukkan dalam Buku Teks.

Cara 1 – Kaedah Tidak Langsung (ms 369)

Cara 2 – Kaedah Langsung (ms 365)

Maka kedua2 cara tersebut boleh diterima dalam skema jawapan.

cikgu,sy nak tanya soalan.kalau penghutang hanya membayar RM6400 dan baki dihapuskan sebagai hutang lapuk.macam mana buat soalan ini?

Clm,

Bagi item PENGUTANG, kita hanya rekodkan jumlah yang berjaya dikutip sahaja dan dimasukkan dalam BANK. Iaitu: Dt: Bank RM6400 dan Kt: Realisasi RM6400

salam..

cikgu..

kalau pekongsi bertanggungjawab membayar semua pemiutang pada nilai buku’mksudnya sama gak dengan konsep aset diambil alih ke?cuma beza dt dan kt kan?

Cikgu Zai,

Ya, konsepnya sama ambil alih aset, bezanya pekongsi ambil alih Liabiliti.

Ambil alih aset : Dt Modal Pekongsi Kt: Realisasi

Ambil alih pemiutang : Dt: Pemiutang (tak tunjuk) Kt: Modal Pekongsi. … tidak melibatkan AK Realisasi.

salam…

tapi apa yang saya rujuk pada skema jawapan’Dt pemiutang dan kt reealisasi.. kemudian Dt Realisasi dan Kt Modal Pekongsi.

confius dengan perkara ini…

Cikgu Zai,

Ada 2 kaedah.. iaitu kaedah langsung dan kaedah tidak langsung… kesannya tetap sama.

Salam Cikgu Zai,

Dulu masa saya belajar (thn 1998) yang dimasukkan ke akaun realisasi bahagian kt hanya butiran diskaun diterima jika pemiutang memberi diskaun kerana menjelaskan hutang sepenuhnya.

Tapi masa blaja kat U , pensyarah saya tu pun ikut macam apa yang Cikgu Zai nyatakan bermaksud butiran diskaun diterima tu tak dinyatakan dalam ak realisasi.

Tapi pada pandangan saya lah, ikut seperti apa yang cikgu narzuki komen diatas.

Apa apa pun kita tunggu komen Cikgu Narzuki lah 🙂

Kangta,

Kes Cikgu Zai diatas berkaitan dengan AMBIL ALIH LIABILITI oleh PEKONGSI, bukannya pasal Diskaun DIterima.

Berhubung Diskaun Diterima, butir dalam Ak Realisasi adalah PEMIUTANG bukannya Diskaun DIterima. Ini kerana catatan bergunya adalah seperti berikut :

Dt: Pemiutang 1200

Kt: Bank 1000

Kt: Realisasi 200 (Diskaun diterima)

Maka BUTIR dalam AK Bank dan Ak Realisasi ialah pasangan bergunya iaitu PEMIUTANG.

Cikgu,

Berhubung dengan perkara diatas, bolehkah diskaun diterima ditulis dalam akaun realisasi iaitu menggunakan kaedah tidak langsung seperti berikut,

Dt: Pemiutang 1200

kt: Bank 1000

kt:Diskaun diterima 200

kemudian

Dt Diskaun diterima

Kt Realisasi

Maka BUTIR dalam akaun realisasi ialah diskaun diterima.

Fatimah,

Pada pandangan Cg,

Semasa proses pembubaran, semua akaun2 aset yang ada telah DITUTUP dan dipindahkan ke Ak Realisasi dan segala urus niaga berkaitan dengan HASIL dan BELANJA (ataupun selain dariapda Modal, Bank dan liabiliti) hanya menggunakan Ak Realisasi, dalam kes pembubaran tidak wujud lagi kaedah tidak langsung. Di mana catatan bergunya ialah :

Dt: Pemiutang—–1200

Kt: Bank——————–1000

Kt: Realisasi —————-200

Cikgu,

Dalam buku teks muka surat 369, Kaedah tidak langsung di mana akaun realisasi butir tulis diskaun diterima adakah dibenarkan dalam peperiksaan SPM?

Fatimah,

Terima kasih saya ucapakan kerana menyedarkan saya ada pertambahan dalam Buku Teks baru berhubung perkara tersebut.

Berdasarkan tahun2 sebelum ini, penggunaan butir “Diskaun diterima” tidak diterima. Memandangkan perkara tersebut telah dikemukakan dalam Buku Teks baru, maka pada pandangan saya jawapan tersebut akan diterima.

cikgu,

sama-sama cikgu. Cikgu, jika dalam menjawap satu soalan pembubaran bolehkah kita catat belanja realisasi dengan kaedah tidak langsung manakala diskaun pemiutang dengan kaedah langsung. Maksudnya guna 2 kaedah yang berlainan bagi 2 butir yg berlainan tetapi kaedah yg sama untuk catat butir yg sama, contoh belanja realisasi, akaun realisasi debit tulis belanja realisasi dan akaun bank kredit tulis belanja realisasi(iaitu kaedah tidak langsung) manakala diskaun pemiutang tulis pemiutang di sebelah kredit akaun realisasi (kaedah langsung).

Fatimah,

Pada pandangan saya,

Berdasarkan tahun2 lepas, perkara tersebut diterima, kerana kaedah yang digunakan adalah untuk item yang berlainan.

Apa yang tidak boleh ialah kaedah yang bercampur aduk bagi item yang sama. Contohnya dalam Ak Realisasi – Belanja realisasi tetapi dalam Ak Bank – Realisasi …. di mana 2 kaedah yang berlainan digunakan bagi item yang sama.

Cikgu,

Soalan pembubaran spm 2009. Aset diambil oleh Ming Lekapan 4000, Kenderaan 7000, Stok 14750 dan Penghutang 29250. Dalam akaun realisasi kredit perlukah ditunjukkan Modal Ming secara berasingan 4 kali atau pun hanya perlu ditulis satu kali sahaja iaitu modal Ming 55000….begitu juga katakan Lekapan di jual dengan harga 3000 dan Stok dijual dengan harga 10000 secara berasingan, dalam akaun realisasi kredit bolehkah tulis bank jumlah RM13000 atau bank RM3000 dan RM10000 secara berasingan?

terima kasih

Fatimah,

Pada pandangan Cg,

-Jika semua ambil alih tersebut dinyatakan dalam maklumat yang sama, katakan maklumat (i), maka ianya boleh dijumlahkan sahaja dengan sekali catat Kt: Realisasi Dt: Modal Ming

-Jika diberikan dalam maklumat tambahan yang berbeza, contohnya (i) dan (ii), maka adalah lebih baik diasingkan mengikut maklumat tambahan tersebut.

Cikgu,

Dalam catatan jurnal untuk merekod pembubaran ,buku teks ms364. dalam catatan jurnal am, contohnya menutup akaun dan pindah ke akaun realisasi. Debit Akaun Realisasi dan kredit Akaun Peabot dan Akaun stok, perkataan Akaun adakah wajib tulis dalam jurnal am? Bolehkah kita hanya tulis Debit Realisasi dan kredit perabot dan stok di dalam jurnal am tanpa tulis nama perkataan akaun. Dalam Jurnal am tersebut setiap jurnal ditulis perkataan Akaun. Adakah perkataaan akaun itu wajib di tulis dalam jurnal am sebab banyak buku rujukan yang tulis perkataan akaun?

Fatimah,

Pada pandangan Cg, perkataan AKAUN bukannya suatu yang wajib ditulis. Jika tidak ditulispun kita telah faham ianya adalah merujuk kepada akaun dalam Lejar. KECUALI AKAUN SEMASA.

Cikgu,

Jika dalam satu soalan pembubaran,sediakan (a) Jurnal am merekod pembubaran (b) Sediakan akaun realisasi, akaun modal dan akaun bank dalam merekodkan pembubaran. Bolehkan jurnal am kita catat gunakan kaedah langsung tetapi (b) lejar kita rekod guna kaedah tidak langsung.

terima kasih

Fatimah,

Apa2 perekodan dalam LEJAR adalah merujuk kepada SUMBERNYA, iaitu catatan dalam BCP. …. ianya adalah satu KITARAN yang saling berkaitan / bersambung.

Cikgu,

Dalam mencatatkan Jurnal am rugi realisasi RM2000 bagi perkongsian Ali dan Ahmad mengikut kongsi rugi sama rata, Betulkah catatan mengikut kaedah tidak langsung seperti berikut Debit Akaun rugi Realisasi RM 2000 dan Kredit Akaun realisasi RM2000. Kemudian Debit Modal Ali RM1000, Debit Modal Ahamd RM1000 dan Kredit Akaun Rugi Realisasi RM2000.

Ya, saya setuju dengan catatan tersebut.

Cikgu,

Dalam soalan pembubaran, jika dalam kunci kira-kira diberikan baki tunai dan baki bank. Perlukah baki tunai di pindah ke bank terlebih dahulu sebelum pembubaran?

terima kasih

Fatimah,

Pada pandangan Saya,

Jika tiada sebarang maklumat lain berkaitan dengan TUNAI tersebut, maka pindahkan baki Ak Tunai tersebut ke Ak Bank.

terima kasih

Salam, cikgu… boleh bagi penerangan tentang kes david v murray (1930) dan french vs strying (1857)

Syura,

Maaf diluar pengetahuan Cg, walau bagaimanapun Cg sediakan Nota2 berikut sebagai rujukan

1. Unit 4 : Undang-undang Perkongsian

2. Unit 5 : Undang-undang Perkongsian

3. Akta Perkongsian 1961

slm. cikgu… sy still xfaham la dgn ak.realisasi..

satu lagy, cmne nk buat akaun kwln pemiutang n bank?

Ara,

Cuba bawa soalan Perkongsian Pembubaran berjumpa guru anda dan minta beliau tunjukkan LANGKAH demi LANGKAH bagi menjawab soalan tersebut. Ingat dan fahami setiap langkah2 tersebut, dan cuba jawab soalan yang lain. … begitu juga dengan topik2 yang lain. Cara tersebut paling CEPAT dan MUDAH untuk memahami sesuatu topik.

Cgu

apa maksud ni>>…pekongsi membawa tunai untuk menampung kurangan dlam akaun modal…??

Robby Lim,

Maksudnya ada pekongsi jumlah DEBIT lebih besar daripada KREDIT (merujuk Ak Modal) di mana modalnya sedikit tetapi jumlah ambil alih, atau kerugian yang ditanggung melebih jumlah modal tersebut, maka terpaksalah beliau tampung dengan membayar kepada syarikat… iaitu: Dt: BANK Kt: Ak Modal Pekongsi.

Cikgu, jika belanja realisasi ditanggung oleh pemodal? Macam mana buat?

Joan,

Jika perniagaan bayar ———- Dt: REALISASI Kt: BANK

Jika pekongsi ambil alih ——- Dt: REALISASI Kt: MODAL PEKONGSI

cikgu, sy nak tnya . jika belanja realisasi dan pemiutang diambil alih oleh salah seorang pekongsi , akaun apa perlu didebitkan dan akaun apa perlu dikreditkan ?

Smspp,

1. Belanja realisasi – diambil alih :

Dt: Realisasi.. Kt: Modal Pekongsi

2. Pemiutang – diambilalih

Kt: Modal pekongsi……………………… Dt: Pemiutang (tak perlu buka)

Selamat Sejahtera Cikgu,

Saya ingin tanya soalan berdasarkan terengganu 2011.. soalan 4..

viii) mana-mana akaun modal pekongsi yang mengalami kekurangan modal hendaklah diselesaikan dengan membawa masuk tunai ke bank..

terdapat butir Tunai dalam KKK..

Haruskah saya masukkan tunai ke dalam bank?

Jika saya masukkan, Akaun Bank tak imbang…

dt 187420

kt 21280

Amaun debit adalah sangat tinggi dan berbeza..

Nilai rugi realisasi telah menyebabkan ini.

Boleh cikgu tolong dalam soalan ini?

Terima kasih!!

Minta maaf cikgu, rugi realisasi saya adalah 8580 ; Sarah

Aida 4290 ; Arina 8590..

Harap cikgu boleh tolong 🙂

Darren,

vii) jika ada akaun modal pekongsi yang lebih besar sebelah DEBIT berbanding KREDIT, itu menunjukan pekongsi tersebut kekurang modal, maka beliau akan memasukkan wang peribadi ke dalam bank, di mana catatannya: Dt: BANK dan Kt: MODAL.

Baki Ak TUNAI ditutup dan dipindahkan wang tunai ke BANK, untuk dikumpulkan dan diagihkan kepada pekongsi nanti. Kesialapn tersebut mungkin disebabkan perkara lain, ataupun ada catatan bergu yang dilakukan silap.

Cg cadangkan semak saja dengan skema yang disediakan, kesan dimana silapnya… jika masih tidak faham baru kemukakan persoalannya.

Ok Terima kasih cikgu. Boleh saya tahu di mana saya boleh dapatkan skema?

Saya sudah cuba cari tapi kertas terengganu 2011 skema masih belum ada..

Darren,

Koleksi Trial Prinsip Perakaunan SPM 2011 yang disediakan adalah set soalan lengkap…. kertas 1, kertas 2 dan skema.

Okey, tapi tulis di situ mesti menjadi member dulu..baru boleh downlod.. apakah cara untuk menjadi member??

Cikgu

Belanja realisasi telah ditanggung oleh pekongsi AIDA sebanyak RM 500…soalan saya akaun mana debit atau kredit??

TQ

Robby Lim,

Dt: REALISASI dan Kt: MODAL AIDA

Cgu

Maaf…boleh tolong saya sekali lg……mcam mana nak buat dgan baki tunai di akaun realisasi??? adakah tunai perlu dimasukkan ke akaun bank??? boleh beri pendapat??

Robby Lim,

Baki TUNAI kita masukkan ke AK BANK, sama juga dengan baki AKAUN SEMASA kita masukkan dalam AK MODAL.

macam mana baki tunai masuk ke ak bank??

Vicky,

Cuba fahami PROSES PEMBUBARAN itu sendiri.. baru memudahkan kita untuk merekodnya.

Di mana langkah pertama – Semua akaun aset ditutup dan dipindahkan ke Akaun Realisasi, manakala Akaun Tunai ditutup dan pindahkan ke Ak Bank, .. Ak Semasa pekongsi ditutup dan dipindahkan ke Ak Modal Pekongsi.

oo… thank you…

i know already

cikgu, sekiranya soalan tidak meminta untuk membuka akaun semasa, dan hanya diminta untuk membuka akaun modal, Rugi/untung realisasi, gaji, kongsi untung/rugi, & etc perlu direkodkan dalam akaun modal?

Edvin,

Soalan biasanya HANYA dikehendaki menyediakan :

i) Akaun Realisasi

ii) Akaun Modal Pekongsi

iii) Akaun Bank

Baki2 Akaun Semasa perlu ditutup / pindahkan ke AKAUN MODAL.

cikgu, jika pemiutang diambil alih maka

dt Ak Pemiutang

kt Modal

tetapi jawapan dlm buku koleksi soalan menyatakan dt Ak realisasi kt modal…

Edvin,

Jika PEMIUTANG yang diambil alih oleh pekongsi, maka catatannya ialah:

Debit: Ak Pemiutang

Kredit : Modal Pekongsi.

cikgu, jika dalam kunci kira-kira ada akaun semasa pekongsi, bagaimana nak catat dalam akaun realisasi?…terima kasih cikgu

Farid,

Baki2 AKAUN SEMASA perlu dipindahkan ke AKAUN MODAL setiap pekongsi.

jadi tak payah masukkan akaun semasa pekongsi dalam akaun realisasi??

Farid,

Ya, daripada KKK hanya akaun2 ASET sahaja dipindahkan ke AKAUN REALISASI (kecuali Bank & Tunai .. masukkan dalam AKAUN BANK)

baki akaun semasa dimasukkan bahagian debit atau kredit dalam akaun modal pekongsi???

Farid,

Bergantung kepada BAKI AKAUN SEMASA tersebut, jika berbaki KREDIT, maka masukkan sebelah KREDIT dalam AKAUN MODAL (Butirannya “Akaun Semasa”) dan sebaliknya.

cikgu betul atau tidak catatan bagi kadar bayaran terakru tertinggal rekod dapat dikesan dan dibayar sepenuhnya.

dt akaun realisasi

kt akaun bank

harap dapat membantu…

Sheila,

YA… betul.

TQ SIFU..

Cikgu,

jika soalan pembubaran melibatkan (a) jurnal am dan (b) lejar..adakah lebih baik kita guna kaedah langsung untuk merekod sebab boleh jimat 3 atau 4 jurnal am? contoh belanja realisasi hanya dt realisasi dan kt bank berbanding kaedah tak langsung melibatkan akaun realisasi..

Nizam,

Pada pandangan saya, dari segi rekod perakaunan …… kedua2 kaedah boleh digunakan. Cuma untuk didedahkan kepada pelajar, adalah lebih baik kita gunakan cara yang lebih mudah dan tidak mengelirukan pelajar.

cikgu,

pandangan cikgu kaedah langsung atau tidak langsung yang mana lebih mudah difahami?

Nizam,

Kaedah langsung lebih mudah …. untuk tunjukkan kepada pelajar catatan dalam lejar dan juga jurnal am.

Cikgu,

Dalam bab pembubaran, langkah pertama pindah semua aset ke akaun realisasi, bolehkah liabiliti juga dipindah ke akaun realisasi? contoh debit pemiutang kredit Realisasi kemudian debit realisasi kredit bank, atau pun hanya guna kaedah langsung sahaja iaitu debit pemiutang dan kredit bank andaikan tiada diskaun diterima dan kaedah yang pindah ke akaun realisasi itu tak dibenarkan?

Cg Fatimah,

Pada pandangan saya,

Dalam perakaunan terdapat banyak kaedah bagi merekodkan sesuatu perkara, semuanya BETUL. Namun begitu adalah tidak sesuai didedahkan semuanya kepada pelajar diperingkat SPM sehingga boleh menyebabkan KEKELIRUAN untuk mereka memahaminya. Oleh itu Sukatan Pelajaran dan Buku Teks memilih kaedah2 tertentu sahaja untuk didedahkan kepada pelajar bagi memahami prinsip2 ASAS dalam sistem rekod perakaunan… itu sebab ianya dinamakan sebagai PRINSIP PERAKAUNAN, manakala peringkat STPM ianya lebih detail dan dinamakan PERAKAUNAN.

Maka cadangan saya, bagi peringkat SPM kita ikut saja Sukatan Pelajaran SPM dan apa yang didedahkan dalam Buku Teks sahaja.

salam cikgu ada persoalan

dalam akaun realisasi butiran bagi untung / rugi realisasi betul tak kalau pelajar saya tulis modal A, modal B dan pelajar saya tidak tulis untung / rugi realisasi pada akaun relisasi?

Cg Sheila.

Ada 2 kaedah yg boleh digunakan. Sila pastikan jika dalam Ak Realisasi guna butir MODAL PEKONGSI. Maka dalam Ak Modal guna butir REALISASI

cikgu

jika dalam KKK ade pelaburan (rm 41250) ,pastu di maklumat tmbahan mnyatakan : pelaburan telah dijual harga rm40000 ..macam mana nak catat kan ??

Nurill,

Kita “layan” item tersebut seperti ASET lain yang dijual.

(1), masukkan dalam Ak Realisasi sebelah debit RM41250.

(2) bila ianya dijual, maka Kt Ak Realisasi RM40000…. butirnya BANK…. dan Dt Ak Bank … butirnya Realisasi RM40000.

Salam cikgu,

Seorang pekongsi telah bertanggungjawab menjelaskan semua baki pemiutang. pada nilai buku (cthnya RM13 296). Mengapa catatan dalam akaun modal pekongsi tu sebelah kredit ( Kt RM13 296 ) sepatutnya kalau pekongsi tu menjelaskan baki pemiutang tu… kita debit (Dt RM13 296).

(Soalan SPM 2009 no 3)

Tolong jelaskan cikgu…

Terima kasih didahulukan…

Muni,

Bila Pekongsi menjelaskan baki pemiutang (ambil alih)…. maksudnya beliau akan menggunakan WANG PERIBADI untuk menjelaskannya nanti… seolah2 bawa MASUK WANG (atau modal tambahan)….. itu sebanya Ak Modal DIKREDITKAN…. dimana pada akhirnya perniagaan perlulah membayar balik wang modal yang asal dan bayaran beliau kepada pemiutang.

Assalamualaikum cg narzuki

Dalam Kunci Kira-kira, jika aset bukan semasa ditolak dengan susut nilai terkumpul, adakah kita kena rekod nilai buku aset itu semasa pindah ke akaun realisasi (dt)?

Cg Amani, waalaikumussalam.

Saya cadangkan kita ikut sistem catatan bergu…. bagi penutupan akaun2 tersebut.

Dt Realiaasi… Kt Aset dan

Dt. SNT… Kt Realisasi

Cikgu,

Merujuk kepada soalan spm 2009 pembubaran, Dalam buku jawapan soalan tahun lepas, Ming mengambil lekapan,kendaraan, stok dan penghutang diasingkan mengikut butir yang berlainan, Bolehkah dijumlahkan jadi satu butir sahaja, iaitu debit bank dan kt realisasi RM55000. Manakala ming mengambil alih pemiutang telah di dt pemiutang dan kt realisasi kemudian dt realisasi dan kt modal ming. Bolehkah kita hanya dt pemiutang dan kt modal ming sahaja. terima kasih.

Fatimah,

Pada pandangan saya,

Kedua2 perkara tersebut BOLEH digunakan… perbezaan catatan tersebut wujud disebabkan KAEDAH LANGSUNG dan KAEDAH TIDAK LANGSUNG yang digunakan.

saya ada persoalan tentang catatan pekongsi ambil alih pemiutang..

ikut komen cikgu kat atas catatan

Dt- pemiutang

kt-modal pekongsi

adakah nanti untung / rugi realisasi akan sama jika kita rekod

dt-pemiutang

kt-realisasi

dt-realisasi

kt-modal pekongsi

Sheila.

Ya.. jawapannya sama. Cuma kena hati2 jika melibatkan diskaun… dalam kes 1, kena masukkan item diskaun sebelah kredit Ak realisasi.

kalau ad diakaun ttp rekod dalam realisasi wpun pemiutang diambil alih oleh pekongsi

Sheila,

YA, diskaun tetap ada, jika nilai yang diambilalih TIDAK SAMA dengan nilai pemiutang sebenar.

Cikgu,

Dalam soalan pembubaran, jika soalan memberi maklumat belanja pembubaran RM500 atau kos peundangan RM500, bolehkah dalam akaun bank kita tulis belanja realisasi?

Fatimah,

Pada pandangan saya, oleh kerana soalan JELAS menyatakan BELANJA PEMBUBARAN, maka gunalah butiran tersebut.

Salam sejahtera cikgu,

saya ingin tanya kalau sewa terakru dalam perkongsian nak letak di mana ye?

Akaun realisasi kredit side ke?

Terima Kasih.

Zack Lee,

Ianya sama dengan Liabiliti yang lain seperti Pemiutang dan Pinjaman… ada 2 kaedah :

1. Tutup akaun dan pindahkan ke Ak Realisasi disebelah Kredit…… kemudian jika ada pembayaran, maka Dt Realisasi dan Kt Bank.

2. Tidak tutup akaun2 tersebut (tak pindahkan ke Ak Realisasi)….. jika ada pembayaran, maka terus catat Kt Bank…….. dan Dt pada akaun tersebut.

Cikgu,

Semasa pembubaran, satu liabiliti baru iaitu sewa terakru dikesan berjumlah RM750 dan dapat dibayar sepenuhnya.

Adakah saya abaikan maklumat tambahan ini?

Akaun bank saya terlebih RM750 di sebelah kredit. :()

Mel.

JANGAN ABAIKAN..

Catatannya ialah : Dt Realisasi 750 dan Kt: Bank 750 ………………. catatan seperti “Belanja realisasi”.. cuma butirnya “SEWA TERAKRU“

Terima kasih, cikgu 🙂

assalamualaikum wbt…saya ada soalan berkenaan tajuk realisasi.

Sekiranya beanja pengiklanan terakru dan pemiutang diambil alih oelh pekongsi, apakah catatannya.

Norlidayusof, waalaikumussalam,

Dt- Belanja pengiklanan terakru (tidak ditunjukkan) Kt-Modal pekongsi

Dt-Pemiutang (tidak ditunjukkan) Kt-Modal Pekongsi

Cg,mcm mna nak buat rugi realisasi… Sya kurang mahir buat pembubaran… Bg sya pembubaran susah… Yg lain tu sya boleh fhm sikit…

Cg ada tajuk ramalan spm 2013 ke?

Zmid,

BAKI H/B merupakan nilai imbangan / perbezaan antara jumlah sebelah Debit dan Kredit.

Daph,

Caranya sama seperti mencari nilai BAKI H/B, cuma nilai tersebut diagihkan kepada setiap rakan kongsi mengikut nisbah masing2.

Katakan jumlah Debit 100,000….. Kredit 70,000

Maka beza di sebelah Kredit = 30,000 ……. ianya dikenali sebagai RUGI REALISASI dan perlu diagihkan kepada setiap pekongsi… misalnya 2:1

Pekongsi A (2/3 x 30,000) = 20,000

Pekongsi B (1/3 x 30000) = 10,000

Salam cg…. Boleh x cg bg contoh fomular mcm mna nk dapat kn peratus utk kira keuntungan rakan kongsi berniaga..

Cth:

Rakan A keluarkn modal rm110

Rakan B keluarkn modal rm288

Soalan berapa peratus rakan A dn B mdpt keuntungan ?

Terima kasih cg sudi beri tunjuk ajar 🙂

Onem,

Terdapat beberapa cara pengagihan untung / rugi antara rakan kongsi, antaranya:

1. mengikut nisbah yang dipersetujui dalam Perjanjian (seperti 2:1)

2. mengikut nisbah modal setiap pekongsi… (110:288)

3. sama rata