Pengenalan Kepada Perakaunan

Tajuk-tajuk yang terkandung dalam Bab 1 Pengenalan kepada Perakaunan adalah seperti berikut :

1.1 Pendedahan Kepada Penyata Kewangan

1.2 Sejarah Perakaunan

1.3 Bentuk Organisasi

1.4 Perakaunan dan simpan kira

1.5 Persekitaran Perakaunan di Malaysia

1.6 Konsep, Prinsip dan Andaian Perakaunan serta Ciri Kualitatif Penyata Kewangan

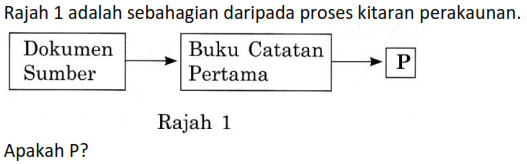

1.7 Kitaran Perakaunan

KUIZ : Pengenalan

Question 1 |

Aset dan Hasil | |

Aset dan Liabiliti | |

Hasil dan Belanja | |

Belanja dan Liabiliti |

Question 2 |

Pihak bank, Pemiutang, Pelabur | |

Pihak bank, Pemiutang, Pemilik perniagaan | |

Pihak bank, Pelabur, Pemilik perniagaan | |

Pemiutang, Pelabur, Pemilik Perniagaan |

Question 3 |

Putri Enterprise | |

Gigitron Teknologi Berhad | |

Syarikat Mila Sendirian Berhad | |

Firma Guaman AMir dan Alex |

Question 4 |

mentaksir maklumat kewangan. | |

menyediakan buku-buku rekod perakaunan. | |

merekodkan urus niaga perniagaan secara sistematik. | |

melaporkan prestasi kewangan bagi sesebuah perniagaan pada tahun semasa. |

Question 5 |

meterialiti. | |

ketekalan. | |

entiti berasingan. | |

usaha yang berterusan. |

Question 6 |

MASB. | |

MIA. | |

MICPA. | |

CIMA. |

Question 7 |

Kos sejarah | |

Tempoh perakaunan | |

Wang sebagai ukuran | |

Asas perakaunan akruan |

Question 8 |

meterialiti. | |

kos sejarah. | |

ketekalan. | |

tempoh perakaunan. |

Question 9 |

Aset pemilik dan aset perniagaan diuruskan bersama. | |

Setiap entiti tidak boleh memiliki aset dan menanggung liabiliti. | |

Modal perniagaan terdiri daripada aset perniagaan dan aset peribadi pemilik. | |

Rekod perniagaan dengan rekod peribadi pemilik diuruskan secara berasingan. |

Question 10 |

Konsep Ketekalan | |

Konsep Materialiti | |

Konsep Pemadanan | |

Konsep Wang Sebagai Ukuran |

Question 11 |

Pemiutang berhak menuntut aset peribadi pemilik bagi menjelaskan hutang perniagaan | |

Pemilik akan menanggung segala hutang peribadinya dengan wang perniagaan | |

Semua aset perniagaan dan aset peribadi adalah dimiliki oleh pemilik | |

Aset bukan semasa akan dijual untuk menjelaskan hutang perniagaan |

Question 12 |

I Perakaunan adalah lebih luas daripada simpan kira

II Perakaunan merancang dan mengawal aktiviti perniagaan

III Perakaunan hanya digunakan di dalam perniagaan kecil-kecilan

IV Perakaunan melibatkan proses melapor dan mentafsir maklumat kewangan

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 13 |

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 14 |

Materialiti | |

Kos sejarah | |

Pemadanan | |

Entiti Berasingan |

Question 15 |

Manan Berhad | |

Manan Trading | |

Manan Sdn. Bhd. | |

Manan dan Co Trading |

Question 16 |

Berterusan | |

Pemadanan | |

Kos sejarah | |

Tempoh perakaunan |

Question 17 |

Diuruskan oleh rakan kongsi | |

Dikawal oleh Lembaga Pengarah | |

Liabiliti perniagaan adalah terhad | |

Tertakluk di bawah Akta Pendaftaran Perniagaan |

Question 18 |

Lejar | |

Pelarasan | |

Dokumen Sumber | |

Penyata Kewangan |

Question 19 |

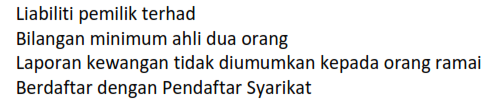

Liabiliti pemilik terhad | |

Modal disumbangkan oleh pemilik | |

Untung atau rugi dibahagi sama rata antara pemilik dan ahlinya | |

Dikenakan cukai atas pendapatan perniagaan |

Question 20 |

Jualan, belian dan stok akhir | |

Hasil, belanja, stok alat tulis | |

Jualan, pulangan jualan dan sewa terakru | |

Belian, pulangan belian dan pemiutang |

Question 21 |

Apakah prinsip perakaunan yang menerangkan pernyataan di atas? [Trial Johor 2011]

I Tempoh perakaunan

II Materialiti

III Konservatisme

IV Ketekalan

I dan II | |

I dan IV | |

II dan III | |

Ill dan IV |

Question 22 |

-----> Lejar ----> Q -----> Pelarasan

Apakah Q?

Jurnal | |

Dokumen | |

Buku tunai | |

Imbangan duga |

Question 23 |

Apakah konsep yang dimaksudkan di atas? [Trial Kedah 2011]

Relevan | |

Kebolehpercayaan | |

Asas Perakaunan Akruan | |

Pelaporan Berasaskan Nilai Saksama |

Question 24 |

Apakah ciri kualitatif yang dimaksudkan? [Trial Kedah 2011]

Relevan | |

Kebolehpercayaan | |

Kebolehbandingan | |

Pelaporan Berasaskan Nilai Saksama |

Question 25 |

Apakah proses tersebut? [Trial Kelantan 2011]

Konsep perakaunan | |

Kitaran perakaunan | |

Prinsip perakaunan | |

Sistem perakaunan |

Question 26 |

Nyatakan konsep yang tidak dipatuhi oleh beliau. [Trial Melaka 2011]

Materialiti | |

Pemadanan | |

Konservatisme | |

Entiti Berasingan |

Question 27 |

Apakah konsep perakaunan yang digunakan merujuk pernyataan di atas. [Trial Kelantan 2011]

I Ketekalan

II Kos sejarah

III Badan berterusan

IV Tempoh perakaunan

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 28 |

Simpan kira merupakan proses

[Rujukan jawapan: buku teks m.s. 19 - Soalan 1 SPM 2004]

merekod urus niaga dalam dua akaun yang berbeza | |

mengelas, merekod, mentafsir, melapor dan menganalisis maklumat kewangan | |

merekod urus niaga perniagaan secara tepat dan sistematik berasaskan sistem catatan bergu | |

menyediakan maklumat kewangan untuk membuat keputusan, perbandingan dan perancangan |

Question 29 |

Antara berikut, jenis perniagaan yang manakah menepati ciri-ciri itu?

Antara berikut, jenis perniagaan yang manakah menepati ciri-ciri itu?

[Rujukan jawapan: buku teks m.s. 18 - Soalan 2 SPM 2004]

Khalid Enterprise | |

Klinik Khalid dan Tan | |

Khalid Tan Sendirian Berhad | |

Khalid Tan Berhad |

Question 30 |

[Rujukan jawapan: buku teks m.s. 24 - Soalan 3 SPM 2004]

Menentukan kod etika professional | |

Menentukan taraf kelayakan professional | |

Menyediakan amalan yang standard dalam pelaporan | |

Menyediakan laporan kewangan untuk sesebuah perniagaan |

Question 31 |

[Rujukan jawapan: buku teks m.s. 29 - Soalan 4 SPM 2004 ]

pemadanan

| |

kos sejarah | |

tempoh perakaunan | |

wang sebagai ukuran |

Question 32 |

1 Mac 2005 hingga 1 Ogos 2005 | |

1 Mac 2005 hingga 31 Ogos 2005 | |

1 Mac 2005 hingga 1 September 2005 | |

1 Mac 2005 hingga 30 September 2005 |

Question 33 |

[Rujukan jawapan: buku teks m.s. 33 - Soalan 2 SPM 2005]

Sistem perakaunan | |

Konsep perakaunan | |

Kitaran perakaunan | |

Prinsip perakaunan |

Question 34 |

[Rujukan jawapan: buku teks m.s. 29 - Soalan 3 SPM 2005]

RM19 000 | |

RM35 000 | |

RM54 000 | |

RM89 000 |

Question 35 |

Syarikat Cendana Motors yang mempunyai aset bukan semasa sebanyak RM10 juta, menganggap bahawa belanja alat tulis RM20 tidak akan memberi kesan kepada perniagaan. Pernyataan di atas merujuk kepada konsep

[Rujukan jawapan: buku teks m.s. 27 - Soalan 1 SPM 2006]

ketekalan | |

berterusan | |

materialiti | |

entiti berasingan |

Question 36 |

Maklumat berikut merujuk kepada perniagaan kepunyaan Encik Johan.

‘Encik Johan merekodkan yuran tuisyen anaknya berjumlah RM150 ke dalam buku akaun perniagaan.’ Apakah konsep perakaunan yang gagal beliau patuhi?[Rujukan jawapan: buku teks m.s. 26 - Soalan 2 SPM 2008]

Materialiti | |

Pemadanan / Akruan | |

Entiti berasingan | |

Wang sebagai ukuran |

Question 37 |

[Rujukan jawapan: buku teks m.s. 26 - Soalan 1 SPM 2007]

Materialiti | |

Ketekalan | |

Tempoh perakaunan | |

Entiti berasingan |

Question 38 |

[Rujukan jawapan: buku teks m.s. 33 - Soalan 2 SPM 2007]

Lejar

| |

Jurnal | |

Buku Tunai | |

Imbangan Duga |

Question 39 |

[Rujukan jawapan: buku teks m.s. 18 - Soalan 1 SPM 2008]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 40 |

[Rujukan jawapan: buku teks m.s. 33 - Soalan 2 SPM 2009]

Pelarasan | |

Imbangan Duga | |

Penyata Kewangan | |

Imbangan Duga Terlaras |

Question 41 |

[Rujukan jawapan: buku teks m.s. 29 - Soalan 1 SPM 2010]

Ketekalan | |

Kos sejarah | |

Tempoh perakaunan | |

Wang sebagai ukuran |

Question 42 |

[Rujukan jawapan: buku teks m.s. 29 - Soalan 1 SPM 2011]

Berterusan | |

Pemadanan | |

Catatan bergu | |

Kos sejarah |

Question 43 |

[Rujukan jawapan: buku teks m.s. 18 - Soalan 2 SPM 2011]

Liabiliti pemilik terhad | |

Modal disumbangkan oleh pemilik | |

Untung atau rugi dibahagi sama rata antara pemilik dan ahlinya | |

Dikenakan cukai atas pendapatan perniagaan |

Question 44 |

[Rujukan jawapan: buku teks m.s. 4 - Soalan 1 SPM 2012]

Bank | |

Pemiutang | |

Pengurusan | |

Pesaing perniagaan |

Question 45 |

Apakah prinsip perakaunan yang dipatuhi oleh peniaga tersebut?

[Rujukan jawapan: buku teks m.s. 27 - Soalan 1 SPM 2013]

Ketekalan | |

Materialiti | |

Pemadanan | |

Kos sejarah |

|

List |

BAB 1 (1.1) – PENGENALAN KEPADA PERAKAUNAN

1.1 Pendedahan Kepada Penyata Kewangan

(a) Jenis-jenis Penyata Kewangan

– Terdiri daripada:

– Penyata Pendapatan dan Kunci Kira-kira atau

– Akaun Perdaagangan dan Untung rugi

– Kunci Kira-kira

– (Rujuk Lampiran 1)

(b) Tujuan Penyediaan Penyata Kewangan

– Pemilik perniagaan – mengetahui prestasi perniagaan

– Pihak pengurusan – menganalisis, mengawal dan merancang aktiviti

Perniagaan

– Pihak luar – menilai kemampuan pelajar

– Pihak kerajaan – mentaksir cukai pendapatan dan prestasi kewangan perniagaan

– Penyata Pendapatan / Akaun Perdagangan dan Untung rugi

– untuk mengetahui keuntungan atau kerugian perniagan dalam satu tempoh perakaunan

– Kunci Kira-kira

– untuk mengetahui kedudukan kewangan perniagaan

(c) Tajuk Penyata Kewangan

– Penyata Pendapatan Bagi Tahun Berakhir 31 Disember 2010/

Akaun Perdagangan dan Untung rugi Bagi Tahun Berakhir

31 Desember 2010

– Kunci Kira-kira Pada 31 Disember 2010

(d) Komponen setiap jenis Penyata Kewangan

– Penyata Pendapatan / Akaun Perdagangan dan Untung rugi

– Untung Kasar dan Untung Bersih

– Untung Kasar = Jualan bersih – Kos Jualan (Harga jual – Harga beli)

Jualan bersih = Jualan – pulangan jualan

Kos jualan = Stok awal + Belian – Stok akhir

– Untung Bersih = Untung kasar + Hasil – Belanja

Komponen hasil – Komisen diterima, Diskaun diterima dsbnya

Komponen belanja – Gaji, Sewa, Insurans dsbnya.

– (Rujuk lampiran 1)

Kunci Kira-kira

– Aset, Liabiliti dan Ekuiti pemilik

i. Aset iaitu Aset semasa dan Aset bukan semasa

ii. Liabiliti iaitu Liabiliti semasa dan Liabiliti bukan semasa

iii. Ekuiti pemilik – modal – pertambahan modal dan pengurangan modal

-(Rujuk lampiran1)

(e) Pihak yang bertanggung jawab keatas penyediaan Penyata Kewangan

– pemilik perniagaan sendiri

– namun begitu penyediaan Penyata Kewangan tertakluk kepada saiz perniagaan:

–

i. Akauntan

– memberi nasihat, merancang dan melaksanakan dasar dan sistem

belanjawan, kawalan akaun dan perakaunan lain.

– menyediakan dan mengesahkan penyata kewangan untuk

dibentangkan kepada pihak pengurusan, pemegang saham, badan

berkanun dan badan-badan lain.

ii. Pengurus Kewangan

– mengurus pelaporan kewangan supaya berjalan lancar.

– menyediakan akaun bulanan dan penyediaan laporan kepada

pihak atasan.

– menyediakan akaun tahunan.

iii. Pengurus Akaun

– menyelenggara rekod lengkap kesemua transaksi kewangan sesebuah

perusahaan mengikut prinsip perakaunan yang biasa dengan bimbingan

akauntan.

– mengesahkan ketepatan dokumen dan rekod yang berkaitan

pembayaran, penerimaan dan transaksi kewangan yang lain.

– menyediakan penyata dan laporan kewangan bagi tempoh tertentu.

– menjalankan pengiraan perakaunan dengan menggunakan pakej

perisian komputer yang standard.

(f) Pengguna Penyata Kewangan

– Pihak dalaman seperti pemilik, pengurus, pekerja dan pemengang saham

– Pihak luar seperti ejensi-ejensi kerajaan, bank dan pelabur-pelabur baru

(g) Kepentingan Penyata Kewangan

– menyampaikan maklumat kewangan perniagaan kepada pihak-pihak tertentu

– sebagai alat komunikasi kewangan

– membuat keputusan dalam perniagaan

– asas penilaian perniagaan oleh pihak dalaman dan pihak luar

– sebagai penilaian keatas prestasi pekerja-pekerja dalam sesebuah perniagaan

Konsep dan prinsip perakaunan asas merupakan panduan dalam catatan perakaunan yang ditetapkan oleh badan perakaunan. Ia patut dipatuhi semasa proses perakaunan untuk memastikan penyata kewangan yang dihasilkan adalah saksama dan standard. Antara konsep perakaunan asas ialah:

1) Wang sebagai Ukuran

Wang merupakan unit ukuran dalam urus niaga perniagaan.Dengan merekodkan urus niaga dalam nilai mata wang, ia dapat memudahkan penghitungan nilai urus niaga.Setiap negara mempunyai unit mata wang sendiri, unit mata wang yang digunakan di negara kita ialah Ringgit Malaysia.

Contoh: Beli 100 buah beg bernilai RM300 dicatatkan untuk belian.

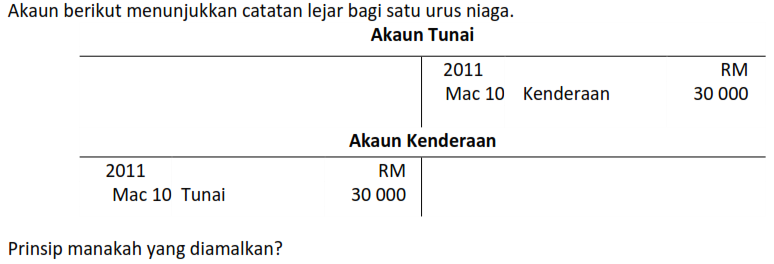

2) Prinsip Catatan Bergu

Berdasarkan prinsip catatan bergu, setiap urus niaga harus direkodkan sekurang-kurangnya dua kali dalam akaun yang berasingan pada masa dan jumlah yang sama, iaitu satu akaun didebitkan dan satu lagi akaun dikreditkan.Jumlah debit harus sama dengan jumlah kredit. Dengan itu, sistem catatan bergu dapat membolehkan kita menyemak ketepatan merekod.

Contoh: jualan barang niaga dengan harga RM500 secara tunai. akaun jualan dikreditkan denga RM500 manakala akaun tunai didebitkan dengan RM500.

3) Entiti Berasingan

Dalam perakaunan, pemilik perniagaan dan perniagaan dianggap sebagai entiti berasingan.Dengan itu, hanya urus niaga yang berkaitan dengan perniagaan sahaja direkodkan dalam buku perniagaan.Urus niaga peribadi pemilik tidak boleh direkodkan di dalam buku perniagaan.Contoh: Pemilik mengeluarkan wang tunai RM200 untuk membayar yuran peperiksaan anaknya dianggap sebagai ambilan dan tidak boleh dianggap sebagai belanja perniagaan.

4) Tempoh Perakaunan

Sesebuah perniagaan diandaikan akan beroperasi berterusan untuk jangka masa yang panjang.Walau bagaimanapun, untuk membolehkan laporan prestasi perniagaan dibuat dan dibandingkan, hayat perniagaan dibahagikan kepada jangka masa tertentu yang dikenali sebagai tempoh perakaunan.Tempoh perakaunan mungkin setahun, setengah tahun dan sebagainya.

Contoh: jika tempoh perakaunan sesebuah perniagaan adalah setahun dan ia bermula dari 1 Januari, maka ia akan berakhir pada 31 Disember.

5) Kos sejarah

Menurut konsep kos sejarah, semua urus niaga harus direkod mengikut harga belian atau kos belian.Amaun tersebut akan direkodkan dalam buku perakaunan walaupun berlaku turun naik harga dipasaran bagi barang tersebut.Kos belian merupakan satu nilai yang objektif kerana harga tersebut terbukti dalam dokumen perniagaan.

Contoh: Sebuah perniagaan membeli sebuah kenderaan dengan harga RM25 000 pada tahun 2003. Walaupun nilainya telah jatuh menjadi RM24 000 pada tahun 2004, ia masih dicatat sebagai RM25 000 dalam buku perakaunan.

6) Berterusan

Perniagaan diandaikan akan beroperasi secara berterusan untuk suatu jangka masa yang panjang.Konsep ini berkaitan dengan kos sejarah iaitu dengan andaian ini, semua aset perniagaan harus direkod pada harga belian atau kos sejarah.

7) Pemadanan

Mengikut prisip pemadanan, hasil bagi suatu tempoh perakaunan harus dipadankan dengan perbelanjaan bagi tempoh tersebut untuk mendapat untung atau rugi bersih bagi tempoh berkenaan.Untung atau rugi sesebuah perniagaan tidak boleh dikira berdasarkan penerimaan atau pembayaran dalam satu tempoh masa.Pendapatan bagi satu tempoh perakaunan adalah wang yang sepatutnya diterima bagi tempoh tersebut, sama ada sudah diterima atau belum diterima.Begitu juga belanja bagi satu tempoh perakaunan, ia merupakan wang yang sepatutnya dibayar bagi tempoh tersebut, sama ada sudah dibayar atau belum dibayar.

Contoh: Premium insurans perniagaan adalah RM500 setahun tetapi jumlah premium yang sudah dibayar bagi satu tahun ialah RM400 dan RM100 dibayar pada tahun berikutnya. Jumlah yang sebenarnya ditolak daripada untung kasar ialah RM500 iaitu jumlah yang sepatutnya dibayar pada tahun tersebut.

8) Ketekalan

Konsep ketekalan menyatakan sesebuah perniagaan harus mengekalkan kaedah perakaunan yang telah ditetapkan untuk beberapa tempoh perakaunan yang berterusan.

Contohnya, jika kaedah susut nilai aset tetap secara ansuran tetap digunakan untuk menyusutnilai kenderaan, maka ia akan diamalkan secara berterusan untuk tahun-tahun seterusnya.Konsep ketekalan yang diamalkan membolehkan perbandingan dibuat.

9) Materialiti

Menurut konsep materialiti, nilai yang dianggap dapat memberi kesan kepada penyata kewangan akan direkodkan.Nilai kecil yang tidak memberi kesan kepada penyata kewangan dianggap tidak material dan tidak perlu dimasukkan ke dalam Kunci Kira-kira.Contoh: Sebuah buku panduan poskod dibeli dengan harga RM5.00 untuk kegunaan pejabat tidak direkodkan sebagai aset dalam Kunci Kira-kira kerana nilainya adalah kecil walaupun boleh digunakan untuk jangka masa panjang.

Pengenalan Konsep, Prinsip dan Andaian Perakaunan serta Ciri Kualitatif Penyata Kewangan (Sukatan 2011)

1. Prinsip Catatan Bergu

2. Usaha Berterusan

3. Asas Perakaunan Akruan

4. Ketekalan

5. Materialiti

6. Entiti Berasingan

7. Wang Sebagai Ukuran

8. Tempoh Perakaunan

9. Pelaporan Berasaskan Nilai Saksama (baru)

10. Konservatisme (baru)

Di mana boleh dapat nota konservatisme? sedangkan pelaporan berasakan nilai saksama adalah sama dengan kos sejarah dan asas perakaunan akruan adalah sama dengan pemandanan

Saya juga berpandangan kedua2nya ada persamaan, cuma diberi nama lain bagi konsep pemadanan dan kos sejarah.

Manakala secara ringkasnya Konsep KONSERVATISMA :

1. Hasil & Untung perniagaan direkodkan jika ia benar-benar berlaku, jika ada jangkaan dalam kerugian akan diambilkira tetapi jangkaan keuntungan tidak diambilkira.

2. Aset tidak terlebih nyata dan liabiliti tidak terkurang nyata

Contoh: Perniagaan AA telah berkontrak dengan syarikat dari Mexico. Hasil daripada kontrak ini perniagaannya dijangka akan memperolehi keuntungan RM 1 juta. Pengarah syarikat mengarahkan akauntannya melaporkan keuntungan tersebut dalam penyata kewangan tempoh berkenaan. Wajarkah akauntan melaporkan keuntungan tersebut?

Penyelesaian: Akauntan tidak boleh melaporkan keuntungan tersebut kerana ianya belum berlaku dan hanya satu jangkaan. Tindakan ini menyalahi konsep konservatisma di mana keuntungan tidak boleh dilaporkan selagi tidak berlaku

cg..

btul ka spm thn nie p.akaun ada 3 paper…

cra score dia pun brbh??

dan ada bab bru dlm p.akaun form5 …

Shera,

Format SPM 2009 masih sama dengan SPM 2008, iaitu Kertas 1 dan Kertas 2 sahaja. Perlaksanaan format baru (3 kertas) telah ditangguhkan dan akan dilaksanakan kepada pelajar SPM 2011 nanti.

Topik baru dimasukkan ialah PENGGAJIAN.

ooo..

jd 2 paper jak la…

ermm..tp plajar kna buat jgk ka projek 2 cg..

projek yg kna buat dokumen sendiri x krng dri 25-30..

cg..

brapa mrkh lls p.akaun dlm spm..

Tugasan projek yang dimaksudkan itu adalah Kertas 3 yang akan dilaksanakan pada 2011 nanti.

Markah lulus sebenar hanya diketahui oleh pihak LPM, biasanya lebih rendah daripada markah lulus yang ditetapkan disekolah.

oo.

ba thankz ya cg..

beZz plak blog ckgu nie..

trs rsa mcm ndak mau jak sub pa nie..

Shera, sama-sama, kalau boleh gunakan tulisan biasa supaya isu yang diperbincangkan dapat jadi panduan kepada rakan2 yang lain. Kalau ringkas sangat nanti ada yang tak faham.

Boleh saya tanya..

adakah murid tingkatan 2 pada tahun 2011 baru akan menghadapi format baru akaun yg terbaru?

tq ya~~

sry..

i type wrong..

is adakah pelajar tingkatan 2 pada tahun 2009 akan menghadapi format p.perakaunan terbaru ?

Pelajar Tingkatan 3 2009, akan menggunakan HSP baru pada 2010 semasa tingkatan 4 dan menduduki SPM 2011 dengan menggunakan Format Pentaksiran baru.

akum, sekiranya cikgu narzuki mempunyai nota ringkas berkaitan bentuk oragnisasi perniagaan terutamanya koperasi. ini kerana segala bahan yang terdapat dalam buku teks belum lagi dikemaskini selaras dengan sukatan pelajaran baru 2009. saya harap cikgu narzuki dapat memberikan saya nota ringkas berkaitan dengan bentuk2 organisasi perniagaan.

Huraian Sukatan Pelajaran Baru akan dilaksanakan kepada pelajar Tingkatan 4 tahun 2010 nanti. Di mana buku teks mengikut HSP baru dijangkakan akan diedarkan pada akhir tahun 2010 atau awal 2011 nanti.

Bagi pelajar Tingkatan 4 tahun 2009, dan Tingkatan 5 tahun 2010 masih lagi menggunakan HSP lama. Surat pekeliling berhubung penangguhan perlaksanaan tersebut telah mula diedarkan ke sekolah2.

a’kum saya pelajar eksekutif diploma operation & office management kat mcs college banting.blh tak nak join cikgu

Salam, tidak menjadi masalah. Cuma blog ini disediakan khas untuk membincangkan perkara-perkara yang berkaitan secara langsung dengan subjek prinsip perakaunan SPM.

salam…cikgu sy nk btya..apa beza d’antara perakaunan asas tunai dan perakaunan asas akruan?

Aen,

Penerangan ini Cg petik daripada Blog Tuan Tulis, sila baca dengan teliti dan faham perbezaan antara kedua2nya.

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

cg narzuki ~ i wan ask u 1 question about

[Pelaporan Berasaskan Nilai Saksama]

what meaning of this?upside 1

u can explain in bahasa melayu

thank you ~

Kenji,

Apa yang saya faham, Pelaporan berasaskan nilai saksama / nilai buku bersih khusus kepada pelaporan bagi Aset Bukan Semasa, dimana setiap Aset Bukan Semasa perlu dilaporkan dalam KKK dengan menunjukkan nilai saksama/nilai buku bersih, contohnya :

Kenderaan……..RM 50,000

(-) PSN……………RM 5,000

……………………………………….. RM45,000 (Nilai saksama)

thank you

But i still not understand what you explain it

sorry~

teacher can you give me a notes ?

Kenji,

Rujuk sahaja mana-mana format KKK dan perhatikan cara pelaporan Aset Bukan Semasa, itulah maksudnya.

oh.. thank you…study akaun

Accountants,Lawyer this 2 i know ald..

erhmm still can do what job ya?

cg.. apakah maksud (Pelaporan Berasaskan nilai saksama)

Basny & Kenji,

Disini Cg petikkan Nota Konsep Asas Perakaunan daripada Blog Tuan Tulis berkaitan dengan KONSEP KOS SEJARAH. Kemudian Cg kaitkan dengan pelaporan berasaskan nilai saksama.

Secara ringkasnya, Konsep Kos Sejarah menetapkan bahawa setiap ASET (terutamanya Aset Bukan Semasa) hendaklah dilaporkan NILAI ASAL dalam Kunci Kira-kira. Walaupun nilai pasaran sebenar telah berubah sama ada lebih tinggi / rendah. TETAPI ianya dianggap KURANG RELEVEN kerana tidak menunjukkan NILAI SEMASA aset2 tersebut.

Oleh itu untuk pelaporan perakaunan menjadi lebih releven atau mengambarkan kedudukan sebenar nilai2 aset tersebut, maka PELAPORAN BERASASKAN NILAI SAKSAMA diperkenalkan. Di mana aset2 tersebut perlu dilaporkan juga mengikut NILAI BUKU SEMASA / NILAI SAKSAMA tanpa mengabaikan Konsep Kos Sejarah. Oleh sebab itu dalam Kunci Kira-kira, aset bukan semasanya dilaporkan seperti berikut :

KENDERAAN …………………………….. RM50,000 (mengambarkan nilai kos / kos sejarah)

(-) PERUNTUKAN SUSUTNILAI ……RM5,000 (jumlah terkumpul S/nilai)

…………………………………………………….RM45,000 (menunjukkan NILAI SAKSAMA)

Ataupun menggunakan format berikut :

………………………………………KOS ……………… PSN …………. N/Saksama

KENDERAAN…………..RM50,000……….RM5,000………….RM45,000

BANGUNAN ………….RM100,000……..RM10,000………….RM90,000

Semoga penerangan diatas dapat membantu anda berdua.

salam~.. cikgu, saya nak tahu lebih lanjut tentng apa itu kerangka konseptual.. dan bagaimana konsep ini di gunakan..

Eila,

Kerangka konseptual bukannya suatu konsep. Ianya boleh dikatakan sebagai skop cakupan / ruang lingkup sesuatu sistem perakaunan. Di mana semua prinsip2, konsep2, dasar2 perakaunan, standard /piawaian perakaunan dll yang diikuti dan dipatuhi akan membentukkan suatu kerangka konseptual sistem perakaunan tersebut.

jadi, untuk pelajar T4 tahun ini, saya kena ajar mereka kos sejarah atau pelaporan pada nilai saksama? kena ajar konservertisme? cikgu ada naskhah sukatan baru (untuk SPM 2010) dalam blog ini untuk saya download?

Cg Jun,

Pelajar T4 pada Tahun 2010 baru mengunapakai HSP baru. HSP 2010 boleh dimuat turun daripada bahagian A-INFO PERAKAUNAN.

cg, boleh x terangkan ape yang dimaksud dengan kebolehfahaman dalam ciri kualitatif?

Jun,

Secara ringkasnya, sesuatu laporan kewangan yang baik dan BERKUALITI, seharusnya memenuhi ciri2 berikut :

1. Kebolehfahaman – maksudnya maklumat kewangan tersebut mudah difahami oleh pengamal2 perakaunan, pihak2 pengurusan dalaman atau pihak luar bagi membantu membuat sesuatu keputusan, perbandingan dan juga perancangan.

2. Maklumat tersebut Releven dan boleh dipercayai,

3. Kebolehbandingan.

4. Laporan yang adil dan saksama.

Itu saja secara ringkasnya daripada saya.

cg, kenapa usia guna bagi aset tak ketara yg terhad perlu dilunaskan?

mcm mn nk bezakan usiaguna aset tersebut terhad@ x terhad?

Jun,

Setelah membuat sedikit rujukan, saya dapati ianya menyamai konsep susut nilai dan peruntukan susut nilai bagi aset bukan semasa. Sebenarnya apa yang dilunaskan adalah ASET TAK KETARA tersebut (spt paten, had cipta, goodwill/muhibah dll) dan bukannya usiagunanya.

Contoh, PATEN berkos RM100,000. Sekiranya syarikat menjangkakan usiaguna PATEN hanya 10 tahun, mungkin disebabkan perkembangan ICT, usang dll. Maka nilai PATEN tersebut perlulah dilunaskan sebagaimana Kenderaan disusutnilaikan pada setiap tahun. Salah satu kaedah yang digunakankan ialah KAEDAH GARIS LURUS, iaitu : NILAI KOS / USIAGUNA

Pelunasan Paten = RM100,000 / 10 tahun = RM10,000 setahun.

Pada pandangan saya, bagi menentukan sesuatu ASET TAK KETARA (ATK) itu mempunyai usiaguna yang TERHAD atau TIDAK TERHAD adalah bergantung kepada jenis Aset Tak Ketara tersebut. Sekiranya sesuatu ATK (seperti Paten, Muhibah) dapat dijangkakan nilainya akan berkurangan dalam suatu tempoh tertentu, maka ianya boleh dikelaskan sebagai TERHAD kepada tempoh tersebut.

Manakala ATK yang tidak dapat dijangkakan penurunan nilai dalam tempoh2 tertentu, maka boleh dikelaskan sebagi TIDAK TERHAD. Iaitu menyamai konsep TANAH yang tidak ada susutnilai kerana nilainya tidak akan turun, malah sentiasa meningkat setiap tahun.

Itu saja daripada saya, mungkin cikgu2 lain boleh membantu.

salam CG.

Cg de sebut bhw thn 2009 topik baru iaitu PENGGAJIAN utk ting 5. blei CG terangkan dgn lebih lanjut ttg topic ini…

Saya prlukan penerangan dgn lebih detail ag….

TQ

Shah,

Sila ikuti perkembangan terbaru DI SINI dan DI SINI.

HSP yang dirancang untuk dilaksanakan pada tahun 2009 telah ditangguhkan perlaksanaannya kepada pelajar Tingkatan 4 pada tahun 2010. Seterusnya akan mengikuti Format Pentaksiran Baru pada SPM 2011 nanti.

Dengan penangguhan tersebut, maka Buku Teks yang memenuhi HSP Baru akan dikeluarkan nanti.

cg, saya nak tanya dalam perakaunan, apa yang dimaksudkan dengan corak manfaat ekonomi tersebut dapat dikenalpasti bagi aset tak zahir?

Jun,

ASET NYATA – adalah merujuk kepada aset2 yang boleh dilihat secara fizikal/zahir seperti Bangunan, Kenderaan, Perabot dll.

Manakala ASET TAK NYATA/ZAHIR (seperti paten, had cipta, goodwill/muhibah, manfaat ekonomi) – adalah aset2 kepada syarikat tetapi tidak dapat dilihat secara zahir/fizikal.

Di mana ciri-ciri Aset Tak Zahir/Nyata/Ketara, antaranya :

1. Tidak boleh dilihat secara zahir.

2. Tidak memiliki ciri fizikal.

3. Tidak boleh dirasa dan dipindah secara zahir.

4. Suatu kualiti yang abstrak dan sukar untuk meletakkan nilai ke atasnya.

Jika sesuatu aset tersebut memenuhi ciri2 yang disebut di atas, maka ianya bolehlah dikelaskan sebagai Aset Tak Zahir/Nyata/Ketara. Ianya dianggap sebagai Aset kerana ianya boleh memberi keuntungan kepada perniagaan pada masa hadapan.

b) Pelaporan berasaskan nilai saksama dilihat sebagai usaha untuk meningkatkan kerelevanan maklumat perakaunan yang dilaporkan. Dengan merujuk kepada piawaian perakaunan yang khusus terangkan bagaimana amalan melaporkan berasaskan nilai saksama dioperasikan agar kerelevanan yang ingin ditingkatkan tidak menjejas ciri-ciri kebolehpercayaan maklumat yang dilaporkan

Syahkila,

Cg telah bincangkan perkara tersebut dalam komen diatas.

sy nak tanye soalan…

Salah satu dari ciri kualitatif maklumat berguna ialah kebolehbandingan. boleh x terangkan kepentingan ciri ini dan bagaimana ciri ini boleh diterapkan dalam pelaporan kewangan dengan menyertakan contoh yang bersesuaian.

cikgu balas la…sy buntu…nk pandangan sbb selasa ni kene wat penulisan…

Zulhelmi,

Cg berikan sedikit nota sebagai panduan untuk anda menyiapkan tugasan tersebut dengan merujuk kepada MASB 1.

Objektif piawaian MASB 1 adalah untuk menetapkan asas pembentangan penyata kewangan tujuan umum bagi memastikan kebolehbandingan dengan penyata kewangan terdahulu perusahaan itu sendiri dengan penyata kewangan perusahaan lain.

Oleh itu, MASB 1 menggariskan pertimbangan keseluruhan pembentangan penyata kewangan, garis panduan bagi struktur penyata kewangan dan keperluan minimum kandungannya.

Namun begitu, MASB 1 juga menggalakkan perusahaan untuk mendedahkan lebih banyak maklumat bagi membantu pengguna membuat keputusan ekonomi.

Mematuhi semua keperluan yang dinyatakan dalam MASB 1 akan membawa kepada usaha untuk menerapkan amalan terbaik (best practice) dalam pelaporan kewangan syarikat.

Antara aspek yang boleh diterapkan dalam pelaporan kewangan ialah dari segi penggunaan istilah perakaunan yang digunakan dalam laporan tahunan syarikat, penetapan tempoh usia aset tetap, kaedah penilaian inventori dan kaedah penilaian susut nilai bagi aset.

Selain itu, dari segi susun atur pembentangan laporan kewangan syarikat seperti susun atur dalam pendedahan polisi perakaunan yang penting, susun atur aset, liabiliti dan ekuiti dalam kunci kira-kira dan susun atur pembentangan kunci kira-kira dan penyata pendapatan.

Perbezaan dari segi penggunaan istilah dan susun atur tidak mendatangkan masalah yang besar dalam membuat perbandingan, namun penggunaan kaedah perakaunan yang berbeza memberi kesan yang ketara kepada keuntungan dan aset bersih yang dilaporkan dalam penyata kewangan. Ini merupakan antara isu utama yang perlu diberi perhatian oleh penggubal piawai untuk meningkatkan kebolehbandingan laporan kewangan syarikat.

Semoga sedikit sebanyak dapat membantu anda.

thanx cikgu….membantu sngt…baru ade idea nk wat penulisan…huhu…dh smggu buntu xtau nk hurai mcm mn lg pasal ciri tu…nk kene cr bnyk rujukan….thanx again…wslm

Pelaporan berasaskan nilai saksama dilihat sebagai usaha untuk meningkatkan kerelevanan maklumat perakaunan yang dilaporkan. Dengan merujuk kepada piawaian perakaunan yang khusus terangkan bagaimana amalan melaporkan berasaskan nilai saksama dioperasikan agar kerelevanan yang ingin ditingkatkan tidak menjejas ciri-ciri kebolehpercayaan maklumat yang dilaporkan.

cikgu fhm x soalan ni…klu cikgu leh ringkaskn soalan ni…klu cikgu x bz la….nk try fhmkn soalan

Zulhelmi,

Sila rujuk komen Cg di ATAS berhubung dengan Pelaporan berasaskan nilai saksama.

xpe la cikgu…soalan sy sm cam shahkila…dh dibincangkan kn…baru perasan…thanx cikgu…

salam cg,boleh cg detailkan lagi maksud pemadanan hasil dan belanja ?

Nur,

Disini Cg petikkan Nota Konsep Asas Perakaunan daripada Blog Tuan Tulis.

Cikgu, saya nak tanya nama baru bagi konsep kos sejarah ialah pelaporan berasaskan nilai semasa @ pelaporan berasaskan nilai saksama? Hal ini kerana power point yang saya dowmload dari blog cikgu tertulis pelaporan berasaskan nilai semasa. Tetapi apabila melihat kembali blog cikgu, cikgu telah menukar kepada pelaporan berasaskan nilai saksama. Yang mana satu adalah betul?

Zalia,

Pelaporan berasaskan nilai saksama BUKANNYA nama baru bagi Kos Sejarah, tetapi merupakan salah satu Ciri Kualitatif Penyata Kewangan yang mula diperkenalkan kepada pelajar dalam Huraian Sukatan Pelajaran 2010 nanti. Di mana ciri pelaporan tersebut adalah mengambil kira Konsep Kos Sejarah yang digunakan.

CG akui dalam bahan powerpoint tersebut menggunakan “pelaporan berasaskan nilai semasa”, tetapi setelah Cg buat semakan dalam HSP didapati “Pelaporan Berasaskan Nilai Saksama” digunakan. Oleh itu Cg tukarnya supaya selaras dengan HSP yang akan digunapakai nanti supaya pelajar tidak keliru.

saya nak tanya, apa itu muhibbah atau goodwill kepada sesebuah syarikat?

Nazirah,

Muhibah (goodwill) dikelaskan sebagai Aset Tak Nyata (seperti paten, had cipta, manfaat ekonomi) – Iaitu aset2 kepada syarikat tetapi tidak dapat dilihat secara zahir/fizikal. Ianya boleh dikatakan sebagai nama baik syarikat.

Sebagai contoh, dua buah jam tangan yang sama buatan dan kualitinya tetapi mempunyai jenama yang berbeza, satu bejenama LASAK dan satu lagi berjenama RADO. Agaknya jam yang mana satu dapat dijual dengan harga yang lebih mahal ? Kenapa ? …. ini adalah disebabkan oleh muhibah.

akum..

sy ingin tahu maksud dan contoh PEMADANAN.

sy dah cuba cari maksud pemadanan ni,tp semua jawapannya sama.

kerana skrang sy sdg membuat kajian mengenai topik pemadanan.

sy perlukn penerangan drpd tuan.

Jasmin,

Di atas telah dinyatakan maksud dan juga contoh bagi Konsep Pemadanan. Konsep ini juga boleh dikaitkan dengan pelarasan terhadap BELANJA TERAKRU/TERDAHULU serta HASIL TERAKRU/TERDAHULU. Pelarasan2 tersebut dilakaukan bagi memenuhi konsep pemadanan, di mana HASIL TAHUN SEMASA perlu dipadamkan dengan BELANJA TAHUN SEMASA bagi mendapatkan nilai UNTUNG TAHUN SEMASA.

bagaimana pula dengan maksud keobjektifan?

Jasmin,

Disini Cg kemukakan sedikit maklumat daripada Nota Matrikulasi berhubung dengan Konsep Keobjektifan.

ada konsistensi dalam perakaunan? apa maksudnya?

Ling,

Konsistensi dalam perakaunan maksudnya semua dasar2, kaedah2 dll. yang digunapakai oleh syarikat/organisasi hendaklah sentiasa konsisten (berterusan). Dengan itu, tahap kebolehbandingan/kebolehpercayaan rekod2 perakaunan/kewangan adalah tinggi. Seterusnya penilaian terhadap prestasi dan pencapaian sesuatu syarikat/organisasi dapat dilakukan dengan tepat.

salam cikgu…

pra diploma blajar bljar mengenai ape ???

tapi saya ader dapat ikm kos dploma teknologi seni bina….

mane yang patut sy pergi pra diploma or ikm ????

pra diploma tu sbb bi sy x crdt….

pra diploma perdagangan

Nurul Syaz,

Program pra diploma biasanya ditawarkan kepada pelajar yang tidak kredit matematik dan bahasa inggeris. Tempoh pengajiannya 1 semester (6 bulan) di mana subjek utama yang diajar ialah mate dan bi. Pelajar yang lulus dalam program Pra-Diploma Perdagangan boleh diserapkan untuk mengikuti program Diploma dalam bidang Pengajian Perniagaan.

Dalam menentukan pilihan, bergantung kepada MINAT dan HALA TUJU Nurul ke arah mana ? – Bidang Pengurusan Perniagaan atau Bidang Teknologi Seni Bina. Masing2 ada kelebihannya. Oleh itu Cg tidak dapat nyatakan mana yang patut dipilih. Nasihat Cg bawa berbincang dengan ahli keluarga dan buat keputusan bersama.

salam..

ckgu..sy time form4 sy amik BIO..tp..awl thn 2009 sy drop bio n amik P.A.ckgu..mslahnya skrg..sy xdpt nak pick up apa yg ckgu sy ajar kt skol..sy stay kat hostel..kt skol sy cme ada sorang je ckgu akaun..sy ssh ati cgku..msih byk lg yg sy x catch up..n sy xphm pap yg ckgu ajar..what should i di now??ckgu sy btol2 rse down..help me ckgu..sy xnk fail sbjek ni….i beg to you!!

salam..

skali lg ckgu sy nak tya..apakah step yg terawal utk blajar akaun??sy rse, sy nak start dr awal blek la..sy ble dgr je pktaan AKAUN..sy akn jd tkt..xtng..n so on..sy xtau apa yg xkna dgn sy nie..ckgu tlgla sy..ckgu bgla tips2 mcmn sy bleh fhm n tau nak jwb soalan akaun ni..bru2 ni sy exam mid yer..ckgu,sy xtau mcmn nk jwb soalan tu ats krts jwpan.. sy xpnh jwb pn sblum nie..argh!!sy sdeh sgt5….sy btol2 fed up..ptus asa..ckgu,,bleh x bgtau format exam akaun paper2??

Tqah,

Format Pentaksiaran Prinsip Perakaunan SPM 2009:

1. Kertas 1 (Objektif) – 40 soalan (40 markah = 33.3 %)

2. Kertas 2 (Subjektif) – Jawab 4 soalan Bahagian A dan pilih 1 Bahagian B (80 markah = 66.7%)

Soalan 1 – Dokumen (28 markah = 23.3%)

Soalan 2 – Akaun Penamat – milikan tunggal/ perkongsian/ kelab dan persatuan/ rekod tak lengkap/ Ak Kawalan. (20 markah = 16.7%)

Soalan 3 – Perkongsian/ Kelab dan Persatuan/ Rekod tak Lengkap/ Akaun Kawalan.

Soalan 4, 5 dan 6 – Lain2 topik.

Jadi untuk LULUS cukup mudah, pastikan anda betul sekurang2nya 20/40 soalan Kertas 1 (16.7%) dan Soalan Dokumen (23.3%) dalam kertas 2. Jumlah markah 40% sudah LULUS, dan jika dapat jawab mana2 1 soalan lagi dalam kertas 2, maka kemungkinan besar akan dapat KREDIT (5C atau 6C).

Cadangan Cg sebagai permulaan,

1. buat latih tubi soalan kertas 1.

2. kuasai soalan dokumen.

3. kuasai topik2 ting 5 yang sedang diajar oleh guru.

TIADA KEJAYAAN TANPA USAHA – sentiasa BERTANYA kawan / guru jika tidak faham / ada apa2 masalah teknik / cara menyelesaikan sesuatu soalan. Jangan tanguh2, TERUS TANYA jika ada masalah, sentiasa berjumpa guru untuk dapatkan BIMBINGAN berterusan. Buat LATIHAN yang diberikan oleh guru dan perbanyakan latihan soalan tahun2 lepas. Gook Luck.

cg.. bley x rekomen sket buku2 rujukan yg bgus & sesuai??

Garey,

Cg cadangkan buku sasbadi, walau bagaimanapun buku2 lain juga sesuai digunakan.

SALAM..

cg tima kseh byk3..ari ni sy dpt smagat baru utk bljar akaun..i’ALLAH cg..sy akn usaha..cg..doakan kjyaan sy ya.. smoga ALLAH sntiasa mgiringi lgkah cg dgn keredhaan dan kerahmatan……

Tqah,

Semangat beginilah yang Cg mahukan, dan tetapkan 1A sebagai target. Cuba kuasai setiap topik satu per satu. Semakin banyak topik yang dikuasai, maka semakin hampir kepada 1A.

Cg doakan kejayaaan yang cemerlang dalam SPM nanti, Amin.

askm..

nak tye kat mene bleh ambik sijil perakaunan yang ada skop pembelajaran UBS

Seri,

Maaf, Cg tak dapat jawab kat mana. Kalau tak silap ada setengah2 Pusat Komputer menganjurkan kelas/kursus penggunaan perisian perakaunan seperti UBS, MYOB dll. Cuba tinjau2 di sekitar kawasan anda.

hihi…boleh tanya macam mana untuk huraikan prinsip pemadanan?

hihi…boleh tanya lagi apa maksud pendedahan penuh dan contoh serta huraian kerana saya tdk dapat cari di mana2 buku.

Elaine,

Konsep Pemadanan telah Cg nyatakan di atas, walau bagaimanapun disini Cg ambil petikan daripada Nota Matrikulasi berhubung Konsep Pemadanan dan Pendedahan Penuh.

Semoga dengan bantuan nota2 diatas dapat membantu Elaine membuat huraian bagi kedua2 konsep tersebut.

apa itu kos sejarah dan pengukuran wang stabil?tolong terangkan

Tangjieying,

KOS SEJARAH telah dinyatakan di atas, manakala Pengukuran Wang Stabil secara ringkasnya seperti berikut :

PENGUKURAN WANG STABIL (MONETARY UNIT)

# Wang digunakan sebagai alat pertukaran dan direkodkan dalam buku perakaunan

Contoh: Satu urusniaga telah berlaku dalam Perniagaan AA tetap nilainya dalam wang tidak dapat dipastikan. Akauntantperniagaan membuat keputusan tidak merekod urusniaga tersebutsehingga nilai dalam wang dapat dipastikan

Penyelesaian: Tindakan tersebut adalah tepat kerana pelaporanurusniaga perlu dipastikan dan dilaporkan dalam nilai wang yang tepat

salam…cg..bole tak cg terangkn psl konsep entiti perniagaan berasingan dan konsep ringgit??t.q

Suaida,

ENTITI BERASINGAN (SEPARATE ENTITY)

1. Sesebuah perniagaan itu wujud sebagai satu entiti atau unit yang berasingan daripada pemiliknya. Perniagaan dan pemilik adalah dua entiti yang berbeza.

2. Rekod perakaunan hanya merekod urusniaga perniagaan. Urusniaga peribadi pemiliknya tidak direkodkan kerana tiada kaitan dengan perniagaan.

3. Tujuan memisahkan entiti perniagaan daripada pemiliknya adalah untuk membezakan urusniaga perniagaan daripada urusniaga peribadi.

Contoh: En AA membeli sebuah kereta untuk kegunaan isterinya. Beliau telah merekodkan pembelian ini ke dalam rekod perniagaanya. Selain itu semua perbelanjaan minyak petrol untuk kereta tersebut turut direkod dalam buku perniagaannya.

Penyelesaian: En. AA tidak mematuhi konsep entiti berasingan. Pembelian kereta dan perbelanjaan minyak petrol adalah perbelanjaan peribadi bukannya perbelanjaan perniagaan. Ia tidak boleh direkod dalam buku perniagaannya.

WANG SEBAGAI UKURAN (MONETARY UNIT)

1. Wang digunakan sebagai alat pertukaran dan direkodkan dalam buku perakaunan.

2. Jika perniagaan memiliki 1 Bangunan, apakah UNIT yang paling sesuai digunakan untuk mengambarkan NILAI ASET tersebut. Adakah ada SATU BANGUNAN ? … atau Perniagaan mempunyai Aset Bangunan bernilai RM100,000.

3. Oleh itu semua nilai urus niaga perlu direkodkan dalam satu nilai UNIT tertentu, yang boleh diukur dan diterima umum. Dan Unit yang paling sesuai digunakan ialah unit MATA WANG / RINGGIT.

Contoh: Satu urusniaga telah berlaku dalam Perniagaan AA tetapi nilainya dalam wang tidak dapat dipastikan. Akauntant perniagaan membuat keputusan tidak merekod urusniaga tersebut sehingga nilai dalam wang dapat dipastikan.

Penyelesaian: Tindakan tersebut adalah tepat kerana pelaporan urusniaga perlu dipastikan dan dilaporkan dalam nilai wang yang tepat.

Konsep KONSERVATISMA

Tambahan maklumat:

Sekiranya sesuatu belum berlaku tetapi diramalkan akan berlaku dan kesanya mengurangkan kerugian perniagaan atau mengurangkan aset, ianya perlu dinyatakan dalam merekod.

Contoh: Peruntukan hutang ragu/susut nilai atau nilai stok yang terendah antara pasaran dan kos belain.

Terima kasih Cikgu Norman.

salam cg,

saya merupakan pelajar diploma perakaunan.di sini bolehkah saya bertanya cg tentang apa yang dikatakan dengan relevan perakaunan?saya dikehendaki membuat pembentangan utk subjek teori dan praktis perakaunan,so dalam topik saya ia berkaitan ciri-ciri dan informasi perakaunan.

Wan Nur Atika,

Ciri-ciri laporan yang baik dan contoh releven dalam perakaunan telah Cg perkatakan di ATAS, semoga sedikit sebanyak dapat membantu anda.

boleh tolong terangkan maksud muhibah?

Faiz,

Sila rujuk komen Cg di ATAS berhubung dengan :

1. Aset Ketara dan Aset Tidak Ketara serta ciri-cirinya.

2. Muhibah serta contohnya.

cikgu xbls pown soalan sy

Ireantihaira,

Maaf, soalan yang mana satu ?

contohnya ……

Akaun Bil Elektrik

——————–

kredit

. 2008

. Mac 1 Bank 210

.

.

kalau kita tutup macam itu boleh tak…..tidak guna baki h/b…

Zeewoon,

Cg tidak galakkan berbuat demikian, kalau ditinggalkan begitu sahaja, tidak dinamakan tutup akaun. Sebaik2nya tunjukkan Baki h/b dan Baki b/b, walaupun tiada markah yang diperuntukkan.

Salam sejahtera,

Boleh Cikgu jelaskan perkara-perkara berikut:

(a) Perubahan dalam polisi perakaunan

(b) Perubahan dalam anggaran perakaunan

(c) Butiran Luar Jangka

(d) Akaun Gabungan

(e) Kepentingan Minoriti

(f) Pengecualian kepada syarikat induk tidak membentangkan akaun gabungan

(g)Relevance

(h) Reliability

(i) Comparability

Willy,

Maaf, buat masa ini Cg tidak dapat nak tolong menjelaskan kesemua perkara2 tersebut, takut2 tersilap ataupun penerangan Cg tidak tepat. Oleh itu, Cg cadangkan cuba dapatkan mana2 buku Teori dan Amalan Perakaunan sebagai panduan dan rujukan.

slm cg,

sy pernah trbaca majalah pasal pengharmonian perakaunan, apakah maksudnya cg?

Ajib,

Pengharmonian perakaunan merupakan salah satu isu yang ditimbulkan pada peringkat perakaunan antaranbangsa. Di mana setiap negara mengamalkan standard2 perakaunan masing2, maka wujudnya beberapa masalah disebabkan perbezaan penggunaan standard2 perakaunan tersebut dalam hubungan perdagangan antarabangsa. Ekoran daripada itu ada pihak2/ badan2 tertentu cuba berusaha mewujudkan satu standard perakaunan antarabangsa yang mana ianya diterima dan akan digunapakai oleh semua. Dan usaha2 yang dilakukan tersebut dipanggil Pengharmonian Perakaunan. Itu saja pandangan daripada Cg.

buleh saya dapatkan istilah dibawah dalam bahasa melayu

1. Total Turnover per FTE Employee (RM)

2. Profit before Tax per FTE Employee (RM)

3. Percentage of Export Turnover (%)

4. Net Profit Margin (%) margin untung bersih

5. Staff Cost as Percentage of Sales (%)

6. Net Profit Growth (%)

7. Sales Growth (%)

8. Staff Cost Growth (%)

9. Fixed Costs as a Percentage of sales (%)

10. Percentage of Total Turnover from New Products and/or Service (%)

11. Customer Growth (%)

12. Working Capital Turnover (number)

13. Gross Gearing (%)

14. Return on Capital Employed (%) (ROCE)

15. Return on Net Assets (%) (RONA)

16. Acid Test (ratio)

17. Cash in Bank to Turnover (%)

18. Interest Cover (ratio)

19. Debtor Days (days)

20. Directs to Indirect (number)

21. FTE Employees per FTE Manager (number)

22. Return on Total Assets (%) (ROTA)

23. Current Ratio (ratio)

24. Complaints per Customer (number)

25. Complaints per Order (%)

26. Percentage of Orders Rejected During Warranty Period (%)

27. New Employees per FTE Employee (%)

28. Total Leavers per FTE Employee (%)

29. Early Leavers per FTE Employee (%)

30. Absenteeism per FTE Employee (number)

31. Accidents per FTE Employee (number)

32. Percentage of Sub Standard Supplies (%)

33. Percentage of Supplies Delivered on Time (%)

34. Supplier Effectiveness (RM)

35. Capital Investment to Turnover (%)

36. R&D Expenditure to Turnover (%)

37. Training Expenditure to Turnover (%)

38. FTE Graduates per FTE Employee (%)

39. Marketing Expenditure to Turnover (%)

Nazahiah,

Maaf Cg tiada Kamus Istilah Perakaunan, cuba dapatkan istilah2 tersebut daripada buku berikut :

Author : Robb, Alan J.

Title : Kamus istilah : perakaunan / Alan J. Robb, Roy W. Walls.

Imprint Selangor : BIROTEKS UiTM, 1981

ISBN : 9679580466

Nazahiah,

Cg telah mendapat maklum balas daripada En Muhammad Nor Hisyam Zakaria berhubung dengan Istilah2 Perakaunan dan Ekonomi dalam Bahasa Melayu. Iaitu menggunakan perkhidmatan percuma enjin carian keluaran Dewan Bahasa dan Pustaka (DBP) :

Cara Mudah Menggunakan Carian PRPM @ DBP Malaysia:

1. Layari https://prpm.dbp.gov.my/

2. Taip istilah yang ingin dicari pada ruangan yang

disediakan. Contoh: current ratio.

3. Klik pada pilihan PRPM yang terletak di bawah ruangan

berbentuk segi empat.

4. Klik pada butang Cari.

5. Tunggu sekejap sehingga output carian dipaparkan pada skrin komputer anda.

Sekiranya istilah yang ingin dicari tiada dalam maklumat pangkalan data milik Carian PRPM @ DBP Malaysia, sila gunakan Khidmat Nasihat DBP (KND) dengan

mengemukakan pertanyaan melalui laman sesawang https://sbmb.dbp.gov.my/knb/nb_login_pelanggan_web.aspx?id=1.

1. Taip alamat e-mel anda pada ruangan yang disediakan.

2. Kemudian, klik pada butang MASUK dan ikuti arahan seterusnya yang dipaparkan pada skrin komputer anda.

# Terima kasih kepada En Muhammad Nor Hisyam Zakaria di atas maklumat dan panduan tersebut.

cg narzuki, ada 3 pers0alan.. m0h0n bntuaan cg

soalan 1: klu simpanan tetap merupakn aset semasa . Bgmana dgn pelaburan dalam syer ?

soalan 2 : knp kunci kira2 dikaitkan dgn wang rezab. Apa itu wang rezab? bmksud wang Ahli?

soalan 3: skiranya sebuah syarikat mnrima cek dividen atas faedah pelaburan bg thn 2007( RM 18,000 ) Pd 30-12-2007 tetapi amaun tsebut tlh dimsuk pada 2-1-2008 dlm penyata bank… bgaimana hendak mmsuki faedah tsebut ke tahun 2007 tanpa mgubah penyata bank & buku catatan?

salam cg,

sy ade soalan. perbelanjaan dan tanggungan terdpt di dlm Penyata Kewangan:

1) Kerja dalam Kemajuan

2)Muhibbah

3)Tanggungan Kontigen

1)bagaimana perbelanjaan & tanggungan tersebut boleh wujud?

2)Di mana ia diambil kira dalam Penyata Kewangan

hi cg,

sy ade lg satu soalan..harap cikgu bleh tlg ya. ape maksud perbelanjaan tertunda & tanggungan tertunda

Eila,

1) Bagi mengklasifikasi Pelaburan dalam syer samada Aset Semasa atau Aset Bukan Semasa ianya bergantung kepada beberapa perkara seperti jenis/tujuan pelaburan tersebut serta dasar perakaunan sesebuah syarikat itu sendiri.

2) Rizab boleh didefinisikan sebagai suatu jumlah yang telah diperuntukan khas untuk sesuatu tujuan dan tidak boleh digunakan untuk tujuan yang lain. Selain modal, rizab merupakan sebahagian ekuiti syarikat. Rizab terdiri daripada dua jenis rizab modal dan rizab hasil.

Rizab modal adalah sebahagian daripada rizab berkanun. Oleh itu ia tidak boleh diagihkan kepada pemegang saham sebagai dividen. Antara contoh rizab ialah premium saham, rizab tebusan modal, rizab penilaian semula aset tetap dan rezab penggantian aset tetap.

Rizab hasil adalah pendapatan terkumpul syarikat yang belum lagi diagihkan kepada pemegang saham sebagai dividen. Contoh rizab hasil ialah pendapatan tertahan, rizab am dan rizab penyamaan dividen.

3) Itu tujuan pelarasan dilakukan, Di mana pada 31 Disember 2007 pelarasan perlu dibuat dengan merekodkan Dt: Dividen Belum Terima / Terakru dan Kt: Dividen. Di mana kita telah mengiktirafkan penerimaan dividen tersebut bagi tahun kewangan 2007, iaitu mengikuti konsep pemadanan atau akruan. Dengan itu tiada apa2 yang sepatutnya diubah, cuma dilakukan pelarasan pada akhir tempoh perakaunan tersebut.

Arwen,

Maaf, soalan2 tersebut diluar skop SPM, jadi Cg takut penerangan Cg nanti tidak bertepatan dengan kehendak sukatan anda.

Cg mencadangkan dapatkan maklumat lanjut dengan merujuk kepada Financial Reporting Standard (FRS) 139 Financial Instruments: Recognition and Measurement dan FRS 132 Financial Instruments: Disclosure and Presentation.

owh ok tenkiu

M0h0n Bantuan cg…

i) Sbgai Cnt0h Pelaburan Dlm Syer yg sy ptanyakan hr 2…

*Amanah Saham Mara ( Disebut Harga ) dan Pelaburan Syer **Bank Persatuan ( Tak Siar Harga ) Blh ke sy mengklasifikasi kedua2 Pelaburan itu sbg Aset Semasa?

ii) Apa Yg dimaksud Dgn Akaun Pertaruhan? ia juga tg0l0ng Dlm Aset Semasa? Blh cg sertakan dgn Cnth?

iii) Bagi S0alan 3 bkenaan Pelarasan yg cg perkatakan blh x sy Jurnal :

Pd 31 Dis 2007

Dt Bank RM 18,000

Kt Faedah Atas Pelaburan RM 18,000

(Accrued Dividen 0n Investment f0r Year 2007)

Pd 2 Jan 2008

Dt Faedah Atas Pelaburan RM 18,000

Kt Bank 18,000

(Being reversal 0f entry f0r Dividen On Investment F0r Year 2007)

Elia,

Soalan i dan ii, Cg kena study dulu, takut2 tersilap sampaikan maklumat.

iii. Catatannya :

Pd 31 Dis 2007

Dt Faedah Atas Pelaburan Terakru/Belum Terima RM 18,000

Kt Faedah Atas Pelaburan RM 18,000

(Accrued Dividen 0n Investment f0r Year 2007)

Pd 2 Jan 2008

Dt Bank RM 18,000

Kt Faedah Atas Pelaburan Terakru/Belum Terima RM 18,000

salam….. ssaya dari degree perakaunan UMS… di sini saya ingin utarakan sedikit pertanyaan… dalam teori ada perkataan “kalkulatif & konstitutif”… boleh terangkan

kemudian apakah yg dimaksudkan dengan peharmonian praktik perakaunan???

dan apa kaitannya dengan amalan perakaunan….

then apa kepentingannya,….??

TQ

lau le email saya di accountant_shah86@yahoo.com.my…

Azlan,

Maaf, Cg tak dapat nak terangkan perkataan “kalkulatif & konstitutif”, sekiranya ada sedikit keterangan/kenyataan megenainya, insyaAllah Cg boleh tolong huraikan setakat yang termampu.

Pengharmonian perakaunan merupakan salah satu isu yang ditimbulkan pada peringkat perakaunan antarabangsa. Di mana setiap negara mengamalkan standard2 perakaunan masing2, maka wujudnya beberapa masalah disebabkan perbezaan penggunaan standard2 perakaunan tersebut dalam hubungan perdagangan antarabangsa. Ekoran daripada itu ada pihak2/ badan2 tertentu cuba berusaha mewujudkan satu standard perakaunan antarabangsa yang mana ianya diterima dan akan digunapakai oleh semua. Dan usaha2 yang dilakukan tersebut dipanggil Pengharmonian Perakaunan.

Daripada penerangan Cg diatas, cuba fikirkan apakah kaitan dan kepentingannya.

Ok, Itu saja pandangan daripada Cg.

ckgu,apa mksd angktn msuk n angktn kluar?

debentur?

Kedua 2 Angkutan tersebut merupakan BELANJA, cuma perbezaannya :

1. ANGKUTAN MASUK – merupakan kos angkutan yang terlibat semasa beli barang niaga daripada pembekal, maka ianya perlu dicatat bersama2 KOS BELIAN yang lain. Iaitu :

Belian (-) Pulangan Belian (+) Angkutan masuk (+) Duti atas belian (+) Upah atas belian (+) Insuran atas belian.

2. ANGKUTAN KELUAR – merupakan kos angkutan yang terlibat semasa menghantar barang niaga kepada pelanggan. Maka ianya perlu dicatat bersama2 BELANJA2 LAIN.

DEBENTUR

Debentur atau bil perbendaharaan, cagaran adalah surat akuan yang dikeluarkan oleh syarikat atau agensi kerajaan yang memperakui penerimaan wang yang dipinjamkan kepadanya. Sebagai balasan pemegang debentur akan menerima kadar bunga yang tetap sehingga pinjaman itu dijelaskan.

Ingin mbntu mjwb soalan eila, ( 30okt )

Mksd Akaun Pertaruhan ialah wang pdahuluan bg mbeli Aset sbg cntoh skirannya syrikat eila ingin beli Bangunan- Kos bnilai RM 500,000.00.

Pd 1 Jun Syrikt mbyar RM 300,000.00( Byrn Pdahuluan) jd RM 300,000.00 di pos ke Akaun Pertaruhan dl (BKN AKAUN BANGUNAN- KOS). Akaun Pertaruhan Mrupakan Aset Semasa.

Dan Pd 1 Dis Syrikat mbyr 200,000.00 ( Baki Akhir ) jd RM 200,000.00 di pos ke Akaun Bangunan- Kos. ( Aset Tetap )

Pd 31 Dis eila kena Jurnal Balik

DT A. Bangunan – Kos RM 300,000.00

KT A. Pertaruhan RM 300,000.00

( Bayaran Pdahuluan Didebitkan Ke Akaun Bangunan – Kos )

_______________________________________________

Akaun Bangunan – kos

01 Dis PB 878787 RM 200,000.00 (dt)

31 Dis J.Am RM 300,000.00 (dt)

Balance = 500,000.00 (dt)

_______________________________________________

Akaun Pertaruhan

01 Jun PB 010101 RM 300,000.00 (dt)

31 Dis J.Am RM 300,000.00 (Kredit )

Balance = 0.00

_______________________________________________

Kbiasaanya eila, Dlm mbeli Aset sprti Bangunan mmerlukan wg deposit bg Proses Pjanjian Jual /Belian tsbt & di pos ke Akaun Pertaruhan shgga baki dibyar pnh br blh pos ke Aset Tetap ( Bangunan ). Mjadi Kbiasaan jgk wg cengkeram Uliliti/ Air & Elektik akan ada. Jd ila kne buka

A. Pertaruhan – Air & Elektik ,

A. Pertaruhan – Caj Pkhdmtn &

A. Pertaruhan – Telefon

So, sy hrp pjelasan tsebut dpt mbantu eila…

salam cg..

bole x, cg mmbntu sy utk menerangkn komponen2 dlm pelaporan kwgn dlm mmthi konsep pemadanan dn perbelanjaan dlm perakaunan?? sy hrp cg dpt membantu sy

Cg Noor,

Terima kasih atas kesudian cikgu membantu memberi respon terhadap soalan Eila, semoga cikgu dapat sama2 memberikan respon terhadap mana2 soalan yang dikemukakan oleh pelajar terutamanya soalan2 sukatan STPM atau ke atas.

T.ksh Cg N00r atas pjelasan A.Petaruhan..

ila M0h0n Bantuan Cg N00r lg… Soalan ini mmg xfhm…

Sbgai Cnt0h Pelaburan Dlm Syer *Amanah Saham Mara

( Disebut Harga ) dan Pelaburan Syer **Bank Persatuan

( Tak Siar Harga )

Blh ke sy mengklasifikasi kedua2 Pelaburan itu sbg Aset Semasa?

Hrp sgt2 cg N00r blh tlg!

eila,

Pelaburan disiar harga & tak disiar harga merupakan aset yg dijangka mberi pulangan yg tinggi berbanding deposit Bank walaupn ia merupakan pelaburan tetap syarikat akan tetapi ketidaktentuan harga saham yg sntiasa brubah maka ia diklasifikasikan sbg Aset Separa Tetap.

1.Aset Tetap ( aset yang tahan lama dan kekal )

2.Aset Semasa ( aset cair yg mudah ditukar kpd wg tunai )

Format Kunci kira2

JUMLAH ASET BERSIH = Aset Semasa – Liabiliti Semasa

JUMLAH BESAR = Aset Tetap + Aset Separa Tetap + JUMLAH ASET BERSIH .

sy hrp perjelasan td dpt dfhami eila..

** PERHATIAN :-

Perjelasan diatas tiada dlm sukatan SPM

Terima kasih atas respon Cg Noor, sayapun boleh tumpang belajar juga. Diharapkan Cg Noor akan terus memberikan respon2 di masa2 akan datang.

Alhmdullah, akhir 2 perkara yg mblenggu eila tjwab juga…

T. Kasih byk2 Cg N00r atas smua pjelasan cg…

cg n00r, bgmna dgn s0alan ini?

PERABOT & KELEKAPAN bmksd

Lekapan – alatan yang “melekat” seperti : penghawa dingin, kipas dan lampu.

LENGKAPAN /PERABOT: seperti kerusi meja, rak dan kabinet.

PERKAKAS PEJABAT Bmksd

Komputer, printer, mesin taip, mesin faks dan mesin fotostat.

KOMPUTER & PERISIAN bermksd

Install Perisian Sistem / Software

Soalan Sy:

Jika membeli Komputer dgn Perisian Sistem & Membeli Cheque Writer ( Cheque Printing Software ) ia tergolong dlm pekakas pjbt atau kmpter & perisian?

Cg narzuki ,

Insyallah sy ikhlas mbantu apa yg sy mmpu jwb jd cg xprlu btrma ksh dgn sy.. Kita sama2 mbantu…

eila,

Bdasarkn pgalaman sy mgaudit akaun…. Jika eila mpunyai 2 akaun tsebut ini bererti :

Membeli Komputer dgn Perisian Sistem ATAU tanpa Perisian ia tergolong akaun KOMPUTER & PERISIAN..

Dan

Jika Membeli Cheque Writer ( Cheque Printing Software )

bmaksd Cheque Writer ( Perkakas Pejabat )

Printing Software ( Perisian )

so, eila jgn keliru…

Perkakas yg mpunyai perisian x kira la apa jenis perkakas, ia tetap tgolong dlm Perisian.. Jadi kdua2 item td tgolong dlm KOMPUTER & PERISIAN..

Perkakas TANPA perisian scara langsungnya tgolong dlm Akaun Perkakas Pejabat…

**INGAT

Membeli Komputer HARUS dimasukkan ke dlm akaun

KOMPUTER & PERISIAN! ( jika mpunyai akaun tsbut )

salam cg..

bole x, cg mmbntu sy utk menerangkn kerelavanan hubungan setiap jenis laporan dalam penyata kwgn dlm proses pembuatan keputusan?? sy hrp cg dpt membantu sy.

Sedikit nota untuk eika,

PENGGUNA MAKLUMAT PERAKAUNAN

1. Pengguna Dalaman:

(a)Pihak Pengurusan

– menilai keputusan pengurusan yang lepas.

– membuat keputusan untuk masa depan.

2. Pengguna Luaran:

(a) Pelabur Sedia Ada

– ketahui nilai modal yang dilaburkan.

– jumlah dividen yang diterima

– ketahui sumber kewangan perniagaan.

(b) Pihak Bank / Pemiutang

– nilai kebolehan perniagaan untuk bayar balik hutang serta faedah atas pinjaman.

(c) Lembaga Hasil Dalam Negeri

– untuk tentukan jumlah cukai yang perlu dibayar ikut keuntungan perniagaan.

(d) Bakal Pelabur

– untuk lihat prestasi perniagaan sebelum membuat keputusan.

JENIS-JENIS PENYATA KEWANGAN

1. Penyata Pendapatan

– Item-item yang dimasukkan ialah hasil atau pendapatan kepada perniagaan dan perbelanjaan yang terlibat untuk mendapatkan hasil berkenaan.

– Tujuan: Untuk melaporkan kejayaan atau keberuntungan dalam operasi perniagaan syarikat atau firma dalam satu-satu tempoh perakaunan.

2. Penyata Ekuiti Pemilik

– Untuk mengetahui jumlah ekuiti yang dimiliki oleh sesuatu perniagaan.

3. Kunci Kira-kira

– Disediakan untuk melihat kedudukan kewangan sesuatu perniagaan pada satu-satu tarikh.

– Didalamnya disenaraikan baki-baki aset, liabiliti dan ekuiti pemilik.

4. Penyata Aliran Tunai

– Melaporkan penerimaan tunai, pembayaran tunai dan perubahan dalam tunai hasil daripada aktiviti-aktiviti operasi, pelaburan dan pembiayaan sesuatu organisasi untuk suatu tempoh mengikut format tertentu yang boleh menyelaraskan baki awal dan akhir tunai.

hi cikgu,

saya akan mengajar beberapa pelajar tingkatan 4 mulai tahun hadapan .

tetapi didapati syllabusnya akan tukar kepada baru!

saya baru habis spm!

salam…ap mksud teori perakaunan n blh huraikan..

cg saya baru2 ni telah develop satu blog untuk saja2.saya nak minta komen cg ttg website tersebut.

myw910i.co.cc

bagaimanakah untuk mengetahui antara perbezaan dengan simpan kira dan perakaunan

Untuk mengetahui perbezaan antara simpan kira dan perakaunan, kita boleh nyatakan perbezaanya secara perbandingan antara kedua2 dari segi :

1. Takrifan

2. Tujuan

Cikgu, saya pelajar Tingkatan 4 tahun ini, mengambil mata pelajaran Prinsip Perakaunan sebagai subjek tambahan, oleh itu, saya kena belajar sendiri mata pelajaran tersebut.

Saya dapati dari blog cikgu, bahawa sukatan baru diperkenalkan untuk pelajar yang akan mengambil SPM pada 2011. Masalahnya, saya telah membeli Buku Teks Prinsip Perakaunan, tetapi, sukatannya merupakan sukatan lama. Bagaimanakah saya boleh dapat buku teks yang merupakan sukatan baru? Saya sudah download Huraian Sukatan baru dekat blog cikgu, ada beberapa subtopik yang tidak terdapat dalam sukatan lama…

Cg cadangkan beli buku rujukan Longman terbitan 2010 kerana buku tersebut telah menggunakan HSP baru, walaupun ianya tidak lengkap sepenuhnya tetapi buat masa ini buku tersebut lebih terkini berbanding buku2 lain yang ada dipasaran.

cikgu,sek sya tak dapat lagi modul yang terbaru untuk form 4.camna saya nak buat ye?subtopik 1.1 dh tukar ke pendedahan penyata kewangan..

Berita gembira, apa yang ditunggu-tunggu telah tiba… Sila ke post BAHAN SUMBER PnP PRINSIP PERAKAUNAN 2010

cikgu,

spm tahun ni ade tajuk2 baru ke?

tajuk2 akaun tetap sama mcm dulu kan?

tak de bab2 baru kan untuk form 4 n 5?

mksudnye. spm tahun ni tak de sukatan baru yang masuk ke cikgu?

saya takut untuk subjek akaun masa spm nanti.

takut keluar sukatan baru plak.

Peperiksaan SPM yang pertama menggunakan HSP Baru ini akan bermula SPM 2011. Manakala SPM 2010 masih lagi menggunakan HSP Lama, cuma gaya penyoalan mungkin lain sedikit daripada tahun2 sebelumnya.

thanks cikgu!

macam mane dgn kerja kursus.. bile nak diconfirmkan

Sama-sama kita tunggu surat siaran daripada Lembaga Peperiksaan apakah Format Pentaksiran Baru yang akan digunapakai untuk SPM 2011 nanti.

Salam, untuk memahami konsep kos sejarah vs nilai saksama, sila rujuk modul untuk t4 yang di muat turun dalam blog ini. Harap semua mendapat manfaat.

salam..leh x terangkan pd saya sistem perakaunan ubs??

time kasih

Cg tak pernah guna sistem ini, walau bagaimanapun Cg ada sedikit maklumat yang boleh dikongsikan bersama :

salam, cg narzuki.

sy plajar semester 1 di politeknik,kebetulan program yg sy ikuti ni ade subjek asas perakaunan (sy tiada background akaun sbb dulu teknik ambil kos vokasional). mahu minta tolong cigu terangkan dan berikan contoh utk konsep berikut:

1-entiti pniagaan

2-periodicity

3- double entry

4- objective evidence

5-going concern

dan juga, terangkan maksud, fungsi dan bila dokumen berikut dgunakan:

enquiry letter

respons letter

order form

invoice

debit notes

credit notes

cheque

official receipt

cash voucher

account statement

jasa baik cigu adlh amat dihargai

Salam, kalau Cg nak ceritakan disini banyak sangat, adalah lebih baik dapatkan buku rujukan, jika ada yang tak faham kemukakan disini. Akmal juga boleh muat turun nota matrikulasi sebagai rujukan di :

B-MUAT TURUN BAHAN

Nota Matrikulasi

boleh berikan url web mana boleh muat turun nota matrikulasi sbg rujukan? =)

Klik saja di “Nota Matrikulasi” untuk muat turun.

Tentang konsep nilai saksama dan kos sejarah, mana satu adalah betul? mengikut FRS kita megamalkan nilai saksama, manakala cikgu di sekolah mengajar kos sejarah.

Kedua-dua adalah betul dan digunakan bersama, cuba baca komen Cg berhubung perkara tersebut dalam komen DIATAS (klik)

salam…cg..mcm mne nk bwt akaun perdagangan?

Rujuk format akaun perdagangan dalam mana2 buku, kenal pasti item2 yang terlibat dengan akaun perdagangan iaitu jualan, pulangan jualan, stok awal, belian, pulangan belian, angkutan masuk, duti atas belian, insurans atas belian, stok akhir….. seterusnya dapatkan UNTUNG KASAR.

hello sir…

i am final year diploma in accounting student need ur help sir, can sir please explain to me about kritikan-kritikan terhadap penggunaan kos sejarah dalam membuat keputusan.

salam…

saya amat memerlukan bantuan cikgu dalam memahami maksud konsep penemuan.

Salam, untuk lebih memahami Konsep Penemuan kita lihat secara perbandingan dengan Konsep Pendedahan. Untuk itu Cg kemukakan sedikit nota sebagai rujukan.

macam mana nak kira depreciation,depletion dan amorsation untuk anual report dalam longterm asset>?contohnya report tahunan 2008 untuk karambunai corp.bhd…

Maaf, tak dapat Cg nak membantu kerana diluar pengetahuan Cg.

Kirakan untung bersih bagi COMMODO Electrical Services menggunakan perakaunan berasaskan tunai dan perakaunan berasaskan akruan. cg boleh tolong tak macam mana nak mulakan jwpn ini. cg boleh guna contoh lain yang sama dengan soalan sya ini.

Maaf, Cg tak faham apa maksud soalan yang ditanya.

cg prinsip akaun ni susah tak

call bleh tak

Bagi Cg subjek ini tidaklah susah sangat, asalkan rajin berTANYA, buat LATIHAN dan jangan PONTENG kelas.

cg …apa beza antara catatan pelarasan, catatan penutup dan catatan pembalikan….dengan contoh sekali cg…

Cg bagi nota yang lengkap berkaitan Catatan Pelarasan (m/s 57), Catatan Penutup (m/s 93) dan Catatan Pembalikan (m/s 97).

salam, cg..sy baru form4 n ambil p.akaun..sy dah ada sedikit asas semasa lower form tp tetap blur bila belajar p.akaun..seolah2 xtahu apa2..homework x terbuat lagi sbb blur..sy xtahu nk rujuk kat mana..hrp cg boleh bg nsihat sedikit..

Salam, tempat yang paling tepat untuk dirujuk ialah GURU ANDA, kerana beliau lebih mengenali dan mengetahui apakah pengetahuan sedia ada anda, apa yang telah diajar dan apa yang belum lagi diajar… Jadi, cadangan Cg sentiasalah BERTANYA beliau jika ada sebarang masalah.

ok..terima kasih cg..sy rasa tu yg terbaik.. =)

cg syllabus bru susah x????

bez x blajaw akaun?

sye x faham tntg kertas 2 soalan no 1

saya nak tanya..saya pelajar tingkatan 4..mengambil jurusan science commerce..prinsip akaun yang saya belajar adalah format baru..so adakah peperiksaan spm 2011 masih mengikut format terkini..adakah masih lagi 2 kertas???

Format baru akan bermula pada SPM 2011, iaitu ada kertas 1, kertas 2 dan kertas 3.

so saya akan guna format baru untuk peperiksaan….kertas 3 macam mana???boleh terangkan??

Kertas 3 adalah kerja kursus / tugasan projek, daripada maklumat yang Cg terima, ianya diberi tempoh 8 minggu untuk disiapkannya (Ogos-September) semasa di Tingkatan 4 lagi. Dan satu lagi tugasan projek semasa di Tingkatan 5 nanti (April-Mei).

terima kasih cikgu..nanti saya akan tanya cikgu saya di sekolah nanti..terima kasih…

cikgu nape saya buat akaun susah sangat nak imbang????

3 soalan untuk pandangan cikgu.

1. adakah perakaunan pengurusan penting dalam ngo? why

2. adakah akauntan pengurusan dianggap professional. why

3. apakah kos langsung dan tidak langsung untuk f and b di hotel.

tima kasih cikgu.

cg cam mna asas perakruan dapat mekaitkan dengan prinsip memadanan?????

salam..cg narzuki.sy bru stahun jagung ajar pa.nak tanya’nota2 di atas xbleh print ke?

sy tertarik dgn komen2 yang cg bicarakan..bagus dan blh tmbahkan pengetahuan bermakna kpd sya..

Salam dan terima kasih, nota2 tersebut boleh dicetak.

salam cg saya pelajar dploma in busness mnagement sy nk tnya lbih lanjut lgi tntang mksud pendedahan penuh

Misah, sedikit nota dari Cg,

PENDEDAHAN PENUH (FULL DISCLOSURE)

# Mendedahkan semua fakta penting yang berkaitan dengan organisasi

Contoh: Perniagaan AA telah membuat perubahan dalam kaedah penilaian stok yang digunakan. Syarikat tidak mendedahkan perkara ini dalam penyata kewangan bagi tempoh perakaunan berkenaan.

Penyelesaian: Tindakan ini tidak mematuhi konsep pendedahan penuh di mana perubahan yang dibuat itu perlu dilaporkan dalam nota kepada akaun. Tujuannya adalah untuk memaklumkan perubahan yang berlaku kepada pengguna penyata kewangan.

blh cikgu tolong terangkan lebih lanjut tentang konsep perakaunan ? saya x faham bila nak guna tempoh perakaunan ,kos sejarah,pemadanan, berterusan dan lain-lain .

soalan 2:

eg:pada 31 disember 2001,macam mana nak kira kalau dia nak sampai bulan 6 2002 ?

Konsep dan prinsip perakaunan merupakan garis panduan atau peraturan piawai yang diterima dan diakui umum dalam proses dan persembahan data perakaunan. Kesemua konsep dan prinsip tersebut sentiasa digunapakai, jika kita tidak mengikuti / mematuhi konsep dan prinsip tersebut, maka rekod perakaunan yang kita buat jadi tidak berguna atau tidak boleh dipakai … dengan kata lainnya … tidak ikut peraturan yang diterima umum.

TEMPOH PERAKAUAN biasanya setahun, di mana setahun sekali kita akan tutup semua akaun seterusnya sediakan Penyata Pendapatan untuk mengetahui KEUNTUNGAN perniagaan pada tahun tersebut. Serta KKK bagi mengetahui kedudukan kewangan pada tarikh tersebut seperti Aset ada berapa, Liabiliti berapa… Ekuiti ada berapa. Contohnya jika perniagaan kita bermula pada 1 Januari 2010, maka akan berakhir pada 31 Disember 2010. Jika bermula 1 Julai 2009, maka akan berakhir 30 Jun 2010 (1 tahun).

Manakala PELARASAN yang dilakukan dalam soalan Penyata Pendapatan dan KKK, yang melibatkan belanja/hasil terakru dan terdahulu pula adalah merujuk kepada KONSEP PEMADANAN. Cuba FAHAMI setiap konsep2 tersebut dan cuba kaitankan dengan rekod perakaunan yang disediakan, baru boleh nampak bila ianya digunakan dalam rekod perakaunan.

Soalan 2 : 31/12/2001 hingga 30/06/2002 … maka kira bermula bulan Januari 2001 – Jun 2002 = 18 bulan.

x faham,bukankah kena kira start 1/1/2002 sebab tarikh akhir yang sy bagi ialah 31/12/2001,kalau ikut cara cikgu tulis dan ajar,hanya 6 bulan sajala kalau start pada 1/1/2002. Betul tak?

Opp! maaf, Cg tersilap pandang.

Januari 2002 – Jun 2002 …. iaitu 6 BULAN

cg,saya nak bertanya,ank saya dapat 7a 1b dlm pmr tahun ini,jadi dia nak masuk bidang akauntan,tp saya nak dia masuk sains..apa yang patut saya buat,apakah saya perlu ikut kemahuannya saja?

salam, cikgu narzuki,,

cgo saya pelajar politeknik dan mgambil kos perniagaan..saya rasa kurang memahami tentang perakaunan awalan dalam subtopik kitaran perakaunan..bagaimna hendak memastikan saya benar faham tentang tajuk tetsebut

assalamualaikum cg.maaf mengganggu.saya ni pelajar politeknik, semester akhir. saya kursus kesetiausahaan, so saya ada ambil modul asas perakaunan, saya blur sangat belajar akaun sebab SPM tak pernah ambil subjek PA. So, cikgu ada tak nota asas perakaunan? boleh tak minta tlg send kat email saya, mrs.ucop90@gmail.com

maaf ye..nota yang lecturer saya bagi saya kurang faham.tq

Nurhidayah,

Waalaikumussalam, Cg cadangkan cuba fahamkan nota daripada lecturer anda terlebih dahulu, cuba berbincang dan bertanya rakan2 atau sebaik2nya lecturer itu sendiri… Ini kerana nota beliau lebih menepati sukatan pelajaran yang ditetapkan oleh politeknik anda.

cikgu : saya nak tanya tentang hayat perniagaan – Perkongsian adalah berterusan atau tidak berterusan ? sebab apa yang saya tahu ialah Perkongsian adalah tidak berterusan (ikut buku rujukan Logman & Pelangi), tetapi mengikut buku teks yang baru hayat perniagaan bagi Perkongsian adalah berterusan , so manakah satu yang betul ?

Yee,

Pada masa ini Cg masih berpegang kepada Hayat Perkongsian TIDAK BERTERUSAN, nanti Cg cuba dapatkan apakah rasionalnya kenapa Buku Teks menyatakan sebaliknya.

salam Cg

apakah yg dimaksud dgn pelaporan berasaskan nilai saksama?ingin bertanya bagaimana dgn pemberian markah untuk setiap soalan spm tahun ini?memandangkan soalan anchor item tak ada sudah…

terima kasih

Woo,

Secara ringkas:

Aset Bukan Semasa:

Kenderaan ……50,000 ………..pelaporan berasaskan KOS SEJARAH, tidak mengambarkan nilai semasa.

(-) PSN ………….5,000

………………………………45,000 ….. pelaporan berasaskan NILAI SAKSAMA, mengambarkan nilai semasa.

Setahu saya, tiada Anchor Item, tiada markah 1/2, jalan kerja adalah penting dan perlu ditunjukkan serta penggunaan OF.

em slm sejahtera ckgu…em kalo nak memohon sijil LCCI mau ikut lagi ke ujian tau trus boleh dpt sijil abis SPM???

Billyjoe,

Keputusan layak atau tidak layak mendapat Sijil LCCI akan dinyatakan dalam slip keputusan SPM nanti. Jika layak, baru anda boleh memohon untuk mendapatkan Sijil LCCI tersebut tampa perlu menduduki peperiksaan yang lain.

emm masb ade guideline dia x?? lau ada mcm mana tu??

Yana,

Cuba baca dalam Buku Teks, apakah peranannya serta layari laman MASB (klik) untuk mendapatkan maklumat lanjut.

jadi jalan kerja bagi setiap pengiraan perlu ditunjukkan?adakah ia akan mempengaruhi pemberian markah?terima kasih~~

Woo,

Jalan kerja adalah BUKTI kemahiran pelajar melakukan pengiraan/pelarasan, maka ianya PENTING dan perlu ditunjukkan.

tp kn..x faham..semua english…huhu

Askum..

cikgu, apa jawapan untuk soalan berikut :

Antara berikut, yang manakah benar tentang Prinsip Catatan Bergu ?

i Jum yg didtkan mesti sama dengan yg diktkan

ii Setiap urusniaga melibatkan satu catatan debit dan satu catatan kredit

iii Bilangan catatan dt dan bilangan catatan kt boleh melebihi satu catatan

iv Bilangan catatan di sebelah dt mestilah sama dengan bilangan di sebelah kt

A i dan iii

B i dan iv

C ii dan iii

D ii dan iv

Jawapan ikut skema iaitu B. Betulkah jawapan ini ?

Harap dibantu. Terima kasih….

Ila,

As Salam, cadangan jawapan Cg ialah A i dan iii.

Cikgu.. bagaimana untuk memilih cara merekodkan urusniaga sama ada menggunakan Asas Tunai atau Asas Akrual.. Apa perbezaan kedua-duanya? Tq.

Tan,

Ilmu perakaunan berkembang mengikut peredaran masa, perkembangan teknologi serta keperluan semasa. Cuba baca dan fahami maksud dan perbezaan Perakaunan Asas Tunai dan Asas Akruan berdasarkan NOTA RINGKAS (klik) diatas.

ok. saya dah faham. terima kasih cikgu.

slm cikgu

sy nak tnya apakah syarat2 utama Masb1?blhkah cikgu terangkan apakah implikasi-implikasi MASB 1 kepada sesebuah syarikat..t.kasih

Seronok baca soal jawab kat sini…saya skrg auditor,dh 2 thn experience..tp kdg2 byk terlupa basic2 akaun yg kdgkala dianggap remeh tp mmbawa kesan bsr kpd prinsip accounting tu snd..kat sini sy blh refresh blk knwldge sy..smga kalian smua dpt mnghayati bidang accountancy yg bg sy sgt mncabar n mnyronokkan..bak kata lectuter sy..bidang akaun lg ssh dr bidang sains sbb sains berkenaan dgn fakta,pkaila mcm2 teori yg berbeza pun tp hasilnye ttp sama..bcoz of the rules dah ditentukan Tuhan.Tp akaun ni rule nya di cipta oleh manusia…mcm2 teori..n mcm2 cara accounting di seluruh dunia..smua ada asas masing2 n prcaya prinsip mereka yg lbh reliable.so rasenye pengharmonian akaun boleh berlaku tp penyatuan prinsip akaun seluruh dunia agak mustahil untuk dilakukan..ini hnye pndapat sy yg msih perl byk bljr..kalo ada ksilpan mta dibetulkan TQ

Nor,

Terima kasih kerana sudi mengunjungi blog Cg Narzuki Online. Saya setuju untuk penyatuan akaun seluruh dunia agak mustahil, kerana ianya terbentuk dan berkembang dengan acuannya sendiri. Dan saya sangat2 berharap mendapat input, pandangan dan komen daripada orang yang terlibat secara langsung dalam amalan perakaunan sebenar diluar sana.

salam cikgu…saya student akaun uum..boleh cikgu bantu saya apa itu pelaburan dalam syer siarharga dengan lanjut.kerana pada saya kita lantik 1 ejen contohnya OSK Security dan dia yg akan cdgkn pada sykt kita pelaburan mana ptut kita pilih..dan apabila harga saham telah meningkat..maka kita akan jual saham tersebut untuk dapat keuntungan.

assalamualaikum.. nak tanya sesuatu kalau2 cg tau.. kalau pelajar lepasan matrikulasi jurusan perakaunan.. nak sambung ambik ijazah dekat universiti.. berapa tahun tempoh pengajian..??.. harap2 cg dapat membantu.. terima kasih.

nk tny, klo ssbuah organisasi tu tidak mnjalankan prakaunan pa akn terjadi??

apa beza financial accounting dengan cost accounting?

Cik Na,

Sila rujuk :

1. Financial Accounting (klik)

2. Cost Accounting (klik)

salam cikgu..saya harap cikgu dapat membantu saya menerangkan apa itu pelaburan syer siarharga.terima kasih cikgu

assalamualaikum..sy baru sj hbs praktikal..dulu ms buat LI sy terpandang perkataan belanja kontigensi..apakah maksudnya cikgu.harap cikgu dapat membantu sy.

Wanie, waalaikumussalam.

Pada pandangan Cg, Belanja kontigensi merujuk kepada pelbagai belanja ataupun belanja2 luar jangka.

salam cikgu narzuki, saya nak tanya:

hasil tu kita iktiraf tak jikalau pelanggan dah bayar tetapi perkhidmatan kita bg bulan hadapan.. that means hasil tu diiktiraf atau pun tidak? dan satu lagi, belanja tidak diiktiraf ke kalau tunai dah dibaya dahulu?

Sky123,

Itulah yang dikenali sebagai HASIL TERDAHULU dan BELANJA TERDAHULU….. kita TIDAK IKTIRAF sebagai HASIL / BELANJA untuk BULAN SEMASA,… itu sebabnya dilakukan PELARASAN untuk MEMADANKAN Hasil bulan SEMASA dengan Belanja bulan SEMASA (konsep pemadanam) sahaja bagi memperolehi UNTUNG bulan SEMASA.

CIKGU APA ITU CATATAN BERGU?

Hema,

CATATAN BERGU