Perkongsian – Pengasingan Untung Rugi

KUIZ : Perkongsian (Pengasingan Untung Rugi)

Question 1 |

Liabiliti pekongsi biasa adalah tidak terhad | |

Untung atau rugi dibahagi antara pekongsi | |

Bilangan pemilik perkongsian ialah 2 hingga 20 pekongsi | |

Jangka hayat perniagaan perkongsian kekal walaupun pekongsi meninggal dunia |

Question 2 |

Faedah atas modal pekongsi | |

Gaji, bonus dan elaun pekongsi | |

Keuntungan dibahagikan antara pekongsi | |

Untung bersih yang diperolehi daripada Akaun Untung Rugi |

Question 3 |

Gaji pekongsi | |

Kongsi untung | |

Faedah Atas Modal | |

Faedah Atas Ambilan |

Question 4 |

Tiada faedah ke atas pinjaman daripada pekongsi | |

Untung atau rugi dibahagikan mengikut nisbah modal | |

Tiada bayaran gaji kepada pekongsi yang aktif | |

Jumlah debit melebihi jumlah kredit di Akaun Realisasi |

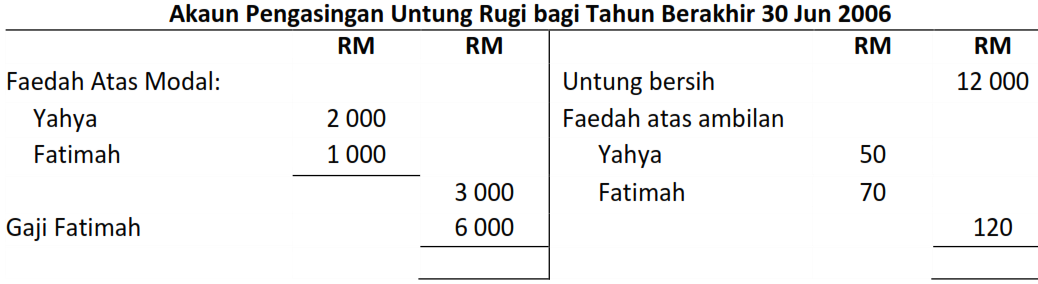

Question 5 |

Tarikh Ambilan ------ Jumlah (RM)

1 September 2003 ---- 1 000

1 Disember 2003 ------ 500

1 Jun 2004 ----------- 1 500

Kadar faedah atas ambilan seperti dalam Ikatan Perkongsian ialah 4% setahun.

Hitungkan faedah atas ambilan yang dikenakan ke atas Amin.

RM 30 | |

RM 40 | |

RM 70 | |

RM 120 |

Question 6 |

Setiap pekongsi berhak menjalankan pengurusan perkongsian | |

Gaji dibayar kepada pekongsi aktif yang menguruskan perniagaan | |

Faedah 8% setahun dibayar atas pinjaman yang disumbang oleh pekongsi | |

Untung dan rugi dibahagi mengikut nisbah modal atau persetujuan pekongsi |

Question 7 |

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

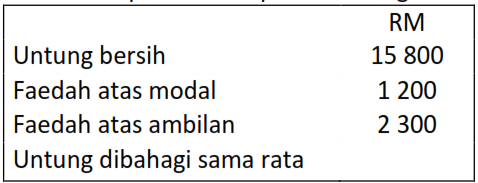

Question 8 |

RM1 630 | |

RM2 300 | |

RM4 600 | |

RM5 400 |

Question 9 |

Gaji pekongsi | |

Modal pekongsi | |

Ambilan oleh pekongsi | |

Faedah atas pinjaman pekongsi |

Question 10 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 27 SPM 2004]

| |

| |

| |

|

Question 11 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 28 SPM 2006]

Gaji pekongsi | |

Kongsi Untung | |

Faedah Atas Modal | |

Faedah Atas Ambilan |

Question 12 |

[Rujukan jawapan: buku teks m.s. 350 - Soalan 28 SPM 2004]

A | |

B | |

C | |

D |

Question 13 |

[Rujukan jawapan: buku teks m.s. 359 - Soalan 29 SPM 2004]

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

Question 14 |

Untung atau rugi perkongsian dibahagi sama rata antara dua orang pekongsi tersebut.

Hitungkan bahagian untung setiap pekongsi itu.

Untung atau rugi perkongsian dibahagi sama rata antara dua orang pekongsi tersebut.

Hitungkan bahagian untung setiap pekongsi itu.

[Rujukan jawapan: buku teks m.s. 357 - Soalan 26 SPM 2005]

RM1 220 | |

RM1 280 | |

RM2 560 | |

RM2 720 |

Question 15 |

Hitung pembahagian untung atau rugi pekongsi.

Hitung pembahagian untung atau rugi pekongsi.

[Rujukan jawapan: buku teks m.s. 356, 357 - Soalan 30 SPM 2006]

Yahya Rugi RM1 040, Fatimah Rugi RM2 080 | |

Yahya Rugi RM2 080, Fatimah Rugi RM1 040 | |

Yahya Untung RM2 080, Fatimah Untung RM1 040 | |

Yahya Untung RM1 040, Fatimah Untung RM2 080 |

Question 16 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 25 SPM 2007]

RM3 700 | |

RM2 500 | |

RM1 580 | |

RM1 460 |

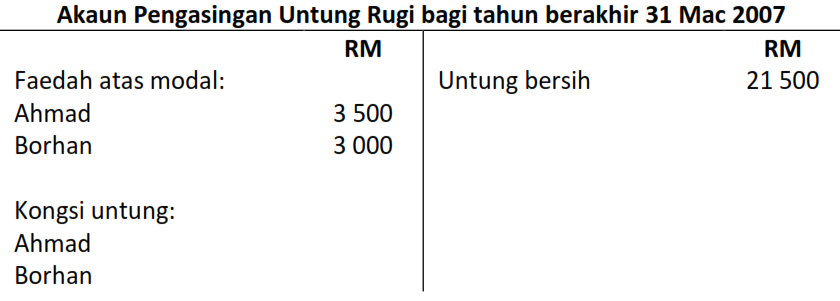

Question 17 |

Berapakah untung yang Ahmad peroleh?

Berapakah untung yang Ahmad peroleh?

[Rujukan jawapan: buku teks m.s. 356, 357 - Soalan 26 SPM 2007]

RM5 000 | |

RM10 000 | |

RM15 000 | |

RM21 500 |

Question 18 |

Maklumat berikut diperoleh daripada Perkongsian Aziz dan Azizah.

Modal Aziz pada 1 Januari 2007 ialah RM14 000. Pada 1 Julai 2007, Aziz membawa masuk modal tambahan sebanyak RM3 000. Faedah atas modal adalah 4% setahun. Tahun kewangan berakhir pada 31 Disember setiap tahun. Berapakah faedah atas modal Aziz?[Rujukan jawapan: buku teks m.s. 346, 347 - Soalan 26 SPM 2008]

RM120 | |

RM560 | |

RM620 | |

RM680 |

Question 19 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 26 SPM 2009]

Faedah atas pinjaman | |

Faedah atas ambilan | |

Kongsi rugi | |

Ambilan |

Question 20 |

[Rujukan jawapan: buku teks m.s. 354, 356 - Soalan 27 SPM 2009]

Faedah atas modal, gaji pekongsi dan ambilan | |

Faedah atas modal, gaji pekongsi dan bonus pekongsi | |

Faedah atas pinjaman, gaji pekongsi dan untung bersih | |

Faedah atas pinjaman, faedah atas ambilan dan bonus pekongsi |

Question 21 |

[Rujukan jawapan: buku teks m.s. 358 - Soalan 22 SPM 2010]

Ambilan | |

Untung bersih | |

Akaun semasa | |

Faedah atas modal |

Question 22 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 23 SPM 2010]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

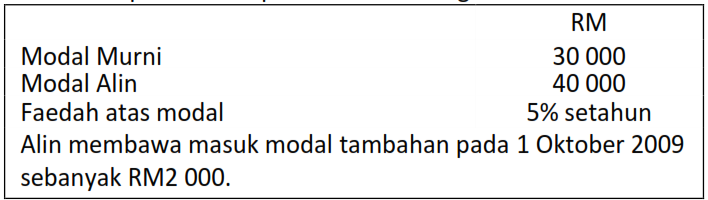

Question 23 |

Berapakah jumlah faedah atas modal Alin bagi tempoh perakaunan berakhir 31 Disember 2009?

Berapakah jumlah faedah atas modal Alin bagi tempoh perakaunan berakhir 31 Disember 2009?

[Rujukan jawapan: buku teks m.s. 346, 347 - Soalan 24 SPM 2010]

RM350 | |

RM525 | |

RM2 025 | |

RM2 100 |

Question 24 |

[Rujukan jawapan: buku teks m.s. 354 - Soalan 25 SPM 2011]

Faedah atas pinjaman | |

Faedah atas ambilan | |

Faedah atas modal | |

Gaji pekongsi |

Question 25 |

[Rujukan jawapan: buku teks m.s. 354 - Soalan 24 SPM 2012]

Ambilan | |

Gaji terakru | |

Faedah atas ambilan | |

Faedah atas pinjaman |

Question 26 |

[Rujukan jawapan: buku teks m.s. 339 - Soalan 25 SPM 2012]

Ikatan Perkongsian | |

Perjanjian Perkongsian | |

Akta Perkongsian 1961 | |

Akta Pendaftaran Perniagaan 1956 |

Question 27 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 26 SPM 2012]

Modal | |

Ambilan | |

Faedah atas modal | |

Faedah atas ambilan |

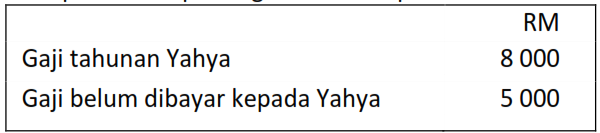

Question 28 |

Berapakah gaji yang direkod dalam Akaun Semasa Yahya?

Berapakah gaji yang direkod dalam Akaun Semasa Yahya?

[Rujukan jawapan: buku teks m.s. 350 - Soalan 27 SPM 2012]

RM3 000 | |

RM5 000 | |

RM8000 | |

RM13 000 |

Question 29 |

[Rujukan jawapan: buku teks m.s. 358 - Soalan 32 SPM 2012]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 30 |

Berapakah kongsi untung bagi setiap pekongsi?

Berapakah kongsi untung bagi setiap pekongsi?

[Rujukan jawapan: buku teks m.s. 356, 357 - Soalan 22 SPM 2013]

RM6 150 | |

RM7 350 | |

RM8 450 | |

RM9 650 |

Question 31 |

[Rujukan jawapan: buku teks m.s. 358 - Soalan 23 SPM 2013]

Untung bersih | |

Modal tambahan | |

Pinjaman pekongsi | |

Akaun Semasa pekongsi |

Question 32 |

[Rujukan jawapan: buku teks m.s. 343 - Soalan 25 SPM 2013]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

|

List |

SOALAN 5:

kenape RM70 ye??

Faedah atas ambilan 4% setahun.

1 Sept = 4% x 1000 = 40

1 Dis = 4% x 500 x 9/12 = 15

1 Jun = 4% x 1500 x 3/12 = 15

Maka, jumlah = 40+15+15 = RM70

the quiz is beneficial bt v expect more subjective questions…it wil help us in paper 2….plssssss…tq…cg”

Aishu,

Soalan-soalan bagi Kertas 2 boleh diperolehi daripada Koleksi Trial Prinsip Perakaunan 2007 – 2011…. iaitu sejumlah 53 set soalan Kertas 1, Kertas 2 dan disertakan dengan Skema….. Semoga ianya mencukupi.

mcm mne ni cikgu????? soalan 8

Afif,

Apa masalahnya ?