Lejar

KUIZ : Lejar

Question 1 |

Buku akaun utama yang merekodkan urus niaga perniagaan. | |

Buku akaun utama yang menyenaraikan aset dan liabiliti sesebuah perniagaan. | |

Buku akaun utama yang menyenaraikan kos jualan bagi satu tempoh perakaunan. | |

Buku akaun utama yang merekodkan hasil dan belanja untuk mengira keuntungan perniagaan. |

Question 2 |

menyenaraikan kos jualan bagi satu tempoh perakaunan. | |

merekodkan hasil dan belanja untuk mengira keuntungan perniagaan. | |

merekodkan semua perbelanjaan perniagaan dalam tempoh perakaunan. | |

mengandungi pelbagai jenis akaun yang digunakan untuk merekod urus niaga. |

Question 3 |

Akaun Aset dan Akaun Hasil | |

Akaun Aset dan Akaun Penghutang | |

Akaun Hasil dan Akaun Penghutang | |

Akaun Penghutang dan Akaun Pemiutang |

Question 4 |

Akaun Modal dan Akaun Ambilan direkod ke dalam lejar am | |

Lejar Subsidiari terdiri daripada Lejar Jualan dan Lejar Belian | |

Lejar Belian digunakan untuk merekod semua pemiutang | |

Lejar Pemiutang dikenali juga sebagai Lejar Jualan |

Question 5 |

Akaun Aset – Syarikat Tong | |

Akaun Nominal – Akaun Gaji | |

Akaun Nyata – Akaun Pinjaman | |

Akaun Modal – Akaun Penghutang |

Question 6 |

Akaun Penghutang | |

Akaun Ambilan | |

Akaun Modal | |

Akaun Pemilik |

Question 7 |

Lejar Am dan Lejar Utama | |

Lejar Am dan Lejar Subsidiari | |

Lejar Khas dan Lejar Utama | |

Lejar Subsidiari dan Lejar Utama |

Question 8 |

(I) Jumlahkan semua catatan di sebelah debit dan kredit akaun.

(II) Cari perbezaan antara jumlah yang lebih kecil dengan yang lebih besar.

(III) Tuliskan jumlah yang lebih besar di kedua-dua belah debit dan kredit akaun.

(IV) Tuliskan perbezaan di sebelah yang lebih kecil dan baki yang sama dibawa ke bawah.

I, II, III dan IV | |

I, III, II dan IV | |

I, II, IV dan III | |

II, I, III dan IV |

Question 9 |

Dt:Bank Kt:Tunai | |

Dt:Tunai Kt:Bank | |

Dt:Bank Kt:Modal | |

Dt:Tunai Kt:Modal |

Question 10 |

Modal | |

Pemiutang | |

Pulangan Keluar | |

Angkutan Keluar |

Question 11 |

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 12 |

Debit : Akaun Ambilan, Kredit : Akaun Perabot | |

Debit : Akaun Ambilan, Kredit : Akaun Belian | |

Debit : Akaun Belian, Kredit : Akaun Perabot | |

Debit : Akaun Perabot, Kredit : Akaun Belian |

Question 13 |

Liabiliti didebitkan apabila bertambah | |

Modal didebitkan apabila bertambah | |

Aset dikreditkan apabila bertambah | |

Aset didebitkan apabila bertambah |

Question 14 |

Membeli alat tulis pejabat | |

Belanja memperluaskan ruang niaga pejabat | |

Ambilan barang niaga untuk kegunaan peribadi | |

Pulangkan barang niaga yang salah saiz kepada pembekal. |

Question 15 |

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 16 |

[Rujukan jawapan: buku teks m.s. 133, 134 - Soalan 13 SPM 2004]

Merancang aliran wang tunai | |

Merekod semua urus niaga tunai | |

Mengetahui jenis-jenis sumber dan penggunaan tunai | |

Mengetahui jumlah penerimaan dan pembayaran tunai |

Question 17 |

[Rujukan jawapan: buku teks m.s. 132 - Soalan 14 SPM 2004]

menyenaraikan kos jualan bagi satu tempoh perakaunan | |

merekodkan hasil dan belanja untuk mengira keuntungan perniagaan | |

merekodkan semua perbelanjaan perniagaan dalam tempoh perakaunan | |

mengandungi pelbagai jenis akaun yang digunakan untuk merekod urus niaga |

Question 18 |

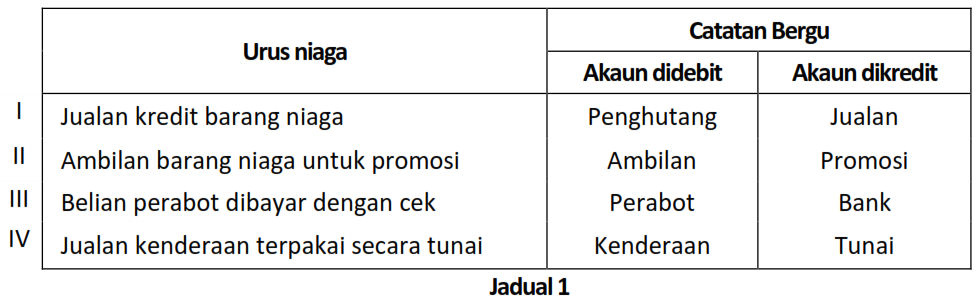

Antara berikut, urus niaga manakah mempunyai catatan bergu yang betul?

Antara berikut, urus niaga manakah mempunyai catatan bergu yang betul?

[Rujukan jawapan: buku teks m.s. 62, 110, 112, 140, 151 - Soalan 15 SPM 2004]

I dan II | |

I dan III | |

II dan IV | |

III dan IV |

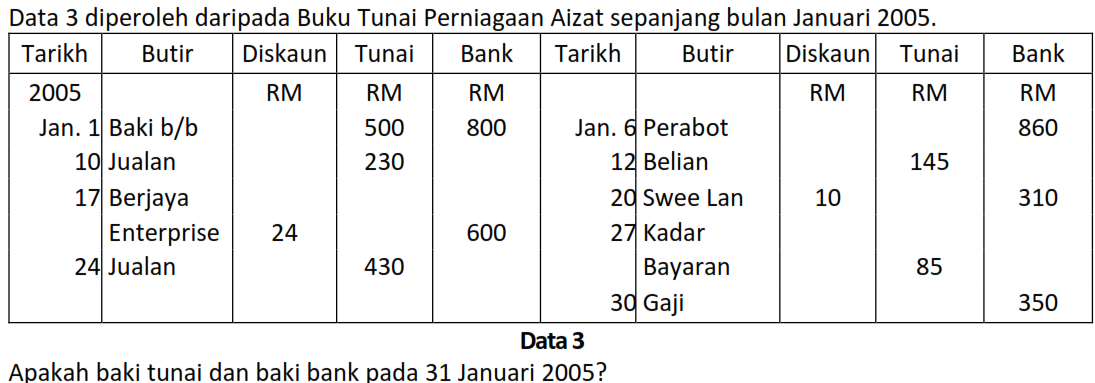

Question 19 |

[Rujukan jawapan: buku teks m.s. 159 - Soalan 13 SPM 2005]

Tunai (RM930) Bank (RM120)

| |

Tunai RM930 Bank RM120 | |

Tunai (RM930) Bank RM120 | |

Tunai RM930 Bank (RM120) |

Question 20 |

[Rujukan jawapan: buku teks m.s. 144 - Soalan 14 SPM 2005]

Tunai di tangan dibankkan. | |

Tunai daripada jualan stok dibankkan. | |

Tunai dikeluarkan dari bank untuk kegunaan peribadi. | |

Tunai peribadi pemilik dimasukkan ke dalam bank perniagaan. |

Question 21 |

[Rujukan jawapan: buku teks m.s. 150 - Soalan 16 SPM 2005]

| |

| |

| |

|

Question 22 |

[Rujukan jawapan: buku teks m.s. 133 - Soalan 18 SPM 2005]

I, II dan III | |

I, II dan IV | |

I, III dan IV | |

II, III dan IV |

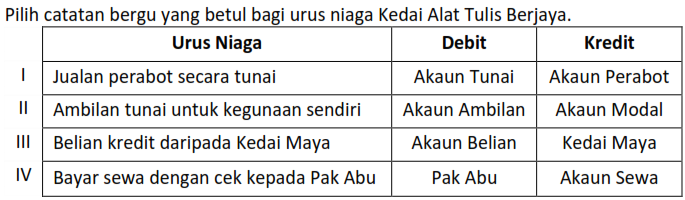

Question 23 |

Pilih pengelasan akaun yang betul.

Pilih pengelasan akaun yang betul.

[Rujukan jawapan: buku teks m.s. 132, 133 - Soalan 17 SPM 2005]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 24 |

Urus niaga yang manakah menerangkan catatan di atas?

Urus niaga yang manakah menerangkan catatan di atas?

[Rujukan jawapan: buku teks m.s. 139 - Soalan 14 SPM 2006]

Beli alat tulis secara kredit daripada Kedai Alat Tulis Adibah | |

Perniagaan Berjasa menjelaskan hutang kepada Kedai Tulis Adibah | |

Beli barang niaga secara tunai daripada Kedai Alat Tulis Adibah dengan cek | |

Kedai Alat Tulis Adibah menjelaskan hutang kepada Perniagaan Berjasa dengan cek |

Question 25 |

[Rujukan jawapan: buku teks m.s. 62, 135 - Soalan 15 SPM 2006]

Debit - Belian

Kredit -Kenderaan | |

Debit - Kenderaan

Kredit - Motor Din | |

Debit - Motor Din

Kredit - Kenderaan | |

Debit - Belian

Kredit - Motor Din |

Question 26 |

Antara yang berikut, akaun yang manakah direkodkan dalam Lejar Subsidiari?

I Akaun Aset II Akaun Hasil III Akaun Pemiutang IV Akaun Penghutang[Rujukan jawapan: buku teks m.s. 133 - Soalan 16 SPM 2006]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 27 |

[Rujukan jawapan: buku teks m.s. 135 Soalan 11 SPM 2007]

I dan II | |

I dan III | |

II dan IV | |

III dan IV |

Question 28 |

[Rujukan jawapan: buku teks m.s. 137, 139, 140, 141, 143 - Soalan 10 SPM 2008]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 29 |

[Rujukan jawapan: buku teks m.s. 145 - Soalan 12 SPM 2008 ]

Debit Akaun Bank

Kredit Akaun Pemiutang | |

Debit Akaun Pemiutang

Kredit Akaun Bank | |

Debit Akaun Bank

Kredit Akaun Penghutang | |

Debit Akaun Penghutang

Kredit Akaun Bank |

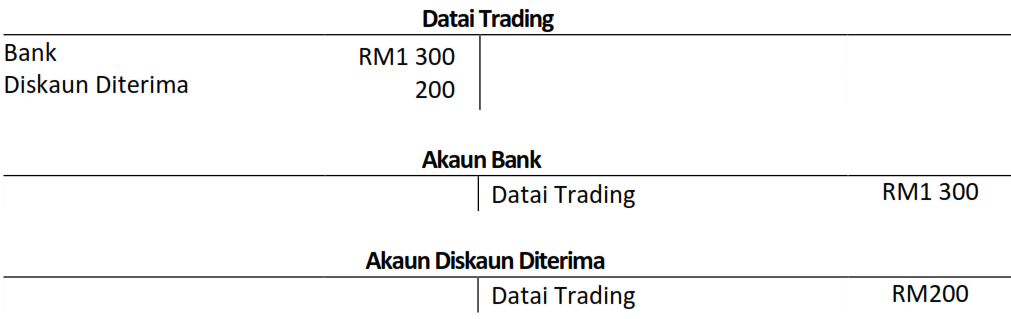

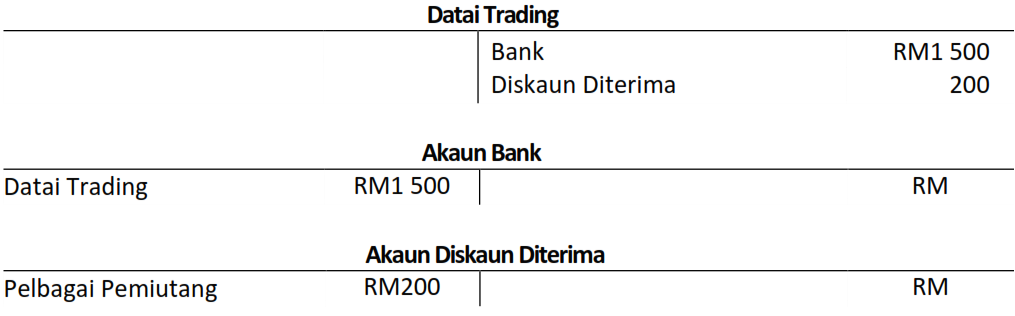

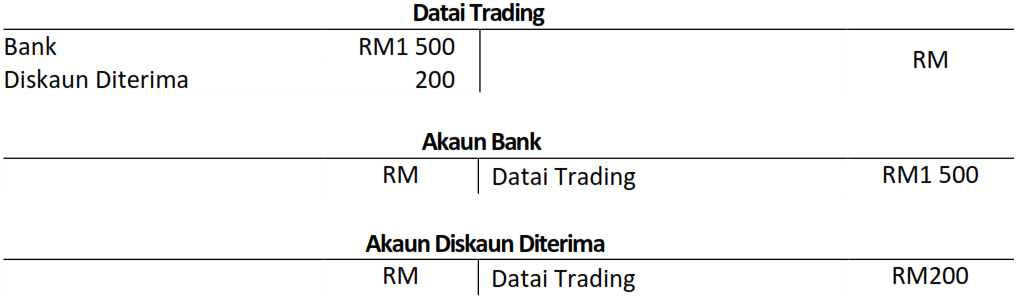

Question 30 |

Kedai Ahmat mengeluarkan cek RM1 500 kepada Datai Trading dan menerima diskaun tunai RM200.

Catatan yang manakah betul untuk merekod urus niaga tersebut?[Rujukan jawapan: buku teks m.s. 146, 147, 148 - Soalan 13 SPM 2007 ]

| |

| |

| |

|

Question 31 |

[Rujukan jawapan: buku teks m.s. 146, 147 - Soalan 13 SPM 2008]

| |

| |

| |

|

Question 32 |

Puan Murni telah mengambil barang niaga bernilai RM65 untuk tujuan promosi. Apakah akaun yang dikreditkan?

[Rujukan jawapan: buku teks m.s. 110 - Soalan 15 SPM 2008]

Stok | |

Belian | |

Ambilan | |

Promosi |

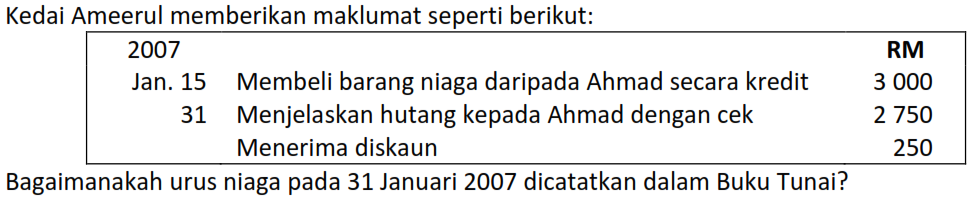

Question 33 |

Pilih catatan yang betul pada 31 Mei 2007.

Pilih catatan yang betul pada 31 Mei 2007.

[Rujukan jawapan: buku teks m.s. 151 - Soalan 14 SPM 2008]

| |

| |

| |

|

Question 34 |

[Rujukan jawapan: buku teks m.s. 137 - Soalan 11 SPM 2009]

Debit Akaun Sewa

Kredit Akaun Tunai | |

Debit Akaun Tunai

Kredit Akaun Sewa | |

Debit Akaun Ambilan

Kredit Akaun Tunai | |

Debit Akaun Sewa

Kredit Akaun Modal |

Question 35 |

Apakah M?

Apakah M?

[Rujukan jawapan: buku teks m.s. 141 - Soalan 9 SPM 2009]

Modal | |

Jualan | |

Belian | |

Dividen |

Question 36 |

[Rujukan jawapan: buku teks m.s. 133 - Soalan 12 SPM 2009]

I dan II | |

I dan IV | |

II dan III | |

III dan IV |

Question 37 |

[Rujukan jawapan: buku teks m.s. 134 - Soalan 9 SPM 2010]

I dan II | |

I dan III | |

II dan IV | |

III dan IV |

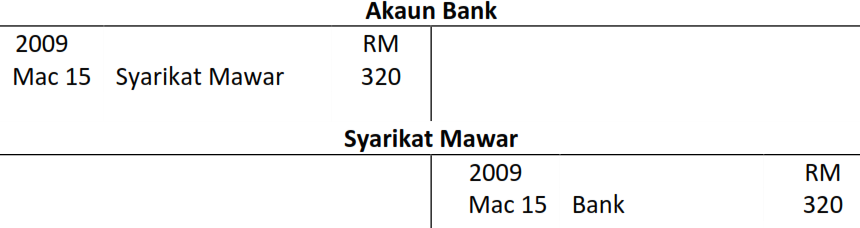

Question 38 |

Apakah urus niaga yang berlaku pada 15 Mac 2009?

Apakah urus niaga yang berlaku pada 15 Mac 2009?

[Rujukan jawapan: buku teks m.s. 138 - Soalan 11 SPM 2010 ]

Belian barang niaga daripada Syarikat Mawar RM320

| |

Terima cek daripada Syarikat Mawar RM320 | |

Jualan barang niaga kepada Syarikat Mawar RM320 | |

Cek yang diterima daripada Syarikat Mawar RM320 adalah cek tak laku |

Question 39 |

Akaun manakah yang menunjukkan catatan yang betul untuk pengeposan diskaun tunai ke lejar?

Akaun manakah yang menunjukkan catatan yang betul untuk pengeposan diskaun tunai ke lejar?

[Rujukan jawapan: buku teks m.s. 147, 148 - Soalan 12 SPM 2010]

| |

| |

| |

|

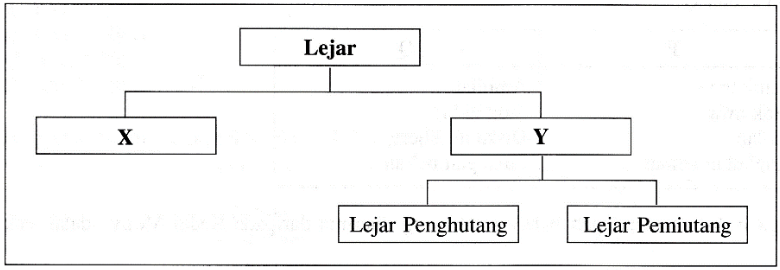

Question 40 |

Apakah X dan Y?

Apakah X dan Y?

[Rujukan jawapan: buku teks m.s. 132 - Soalan 13 SPM 2010 ]

X = Akaun Perorangan

Y = Akaun Bukan Perorangan | |

X = Akaun Bukan Perorangan

Y = Akaun Perorangan | |

X = Lejar Am

Y = Lejar Subsidiari | |

X = Lejar Subsidiari

Y = Lejar Am |

Question 41 |

[Rujukan jawapan: buku teks m.s. 145 - Soalan 16 SPM 2010 ]

Debit Bank

Kredit Kedai Molly | |

Debit Kedai Molly

Kredit Bank | |

Debit Bank

Kredit Perniagaan Aslam | |

Debit Perniagaan Aslam

Kredit Kedai Molly |

Question 42 |

Apakah urus niaga bagi menerangkan catatan di atas?

Apakah urus niaga bagi menerangkan catatan di atas?

[Rujukan jawapan: buku teks m.s. 135 - Soalan 9 SPM 2011]

Kedai Saleha berhutang RM1 500 daripada Maziah | |

Maziah membayar RM1 500 kepada Kedai Saleha | |

Kedai Saleha membayar RM1 500 kepada Maziah | |

Maziah berhutang RM1 500 daripada Kedai Saleha |

Question 43 |

Bagaimanakah catatan yang betul dalam Akaun Pulangan Jualan?

Bagaimanakah catatan yang betul dalam Akaun Pulangan Jualan?

[Rujukan jawapan: buku teks m.s. 152 - Soalan 11 SPM 2011]

| |

| |

| |

|

|

List |

cg , akaun pinjaman diklasifikasi sebagai akaun nyata juga kan ?

Gary,

Akaun Nyata merujuk kepada merekodkan akaun2 ASET seperti Perabot, Bangunan, Kenderaan, Stok, Tunai dan Bank.

PINJAMAN tidak dikelaskan sebagai Akaun Nyata.

kenape saye still ta faham2 lagi pa walaupon da try focus??

Notyhunnie,

Ilmu Perakaunan merupakan ilmu kemahiran… ianya dapat dikuasai melalui LATIHAN, BERTANYA dan TUNJUKAJAR secara BERTERUSAN… selain daripada BACAAN.

Cuba kuasai setiap kemahiran satu per satu, kemudian baru kita dapat mengetahui perkaitan antara satu sama lain.. dan akhirnya MEMAHAMI apa itu PERAKAUNAN.